知乎上有个灵魂拷问:如果人生只能买一份保险,你会选什么?这个话题引发了很多网友的热议,我仔细看了评论

2023-10-12

2023-10-12 612

612

知乎上有个灵魂拷问:如果人生只能买一份保险,你会选什么?

仔细看了评论区,发现大家的观点都不太一样:

有人觉得应该首选医疗险,能报销疾病、意外导致的医疗费,价格也很便宜;有人认为寿险最重要,不幸离世能留给家人一笔钱,让家人好好生活下去。

那么,如果真的只能买一种保险,应该买什么?今天,我们就来详细分析。

主要内容如下:

只买一种保险,出险会怎么赔?

经典案例分析,保险组合并不贵

什么都能保的保险,真的很好吗?

在回答这个问题之前,我们先来看一个案例,这个案例很普通,但确是我们经手的众多理赔案例中,最有代表性的一类:

30 岁的王先生是个山西人,年收入 20 万,上有老下有小,妻子全职在家照顾孩子。几年前,他给家里置办了房子车子,生活过得温馨幸福。不过王先生烟瘾很大,每天都要抽上两包烟。

去年,王先生不幸查出肺癌,一家人的生活随之陷入低谷,各种花销也接踵而来:

住院治疗费:王先生每两三个月就要做一次治疗,经过多次手术和放化疗,一共花费 50 多万,经过医保报销后,仍然有 30 万需要自己掏。

房贷车贷:每个月有 5000 块的房贷车贷要还,一年就要还 6 万。

赡养费和抚养费:刚上幼儿园的儿子,每年的教育支出将近 3 万。另外每年会给四位老人一些生活费,也要花个 1 万多。

除去治疗费,王先生每年就有 10 万的固定开销,这还没有算上日常的生活费......

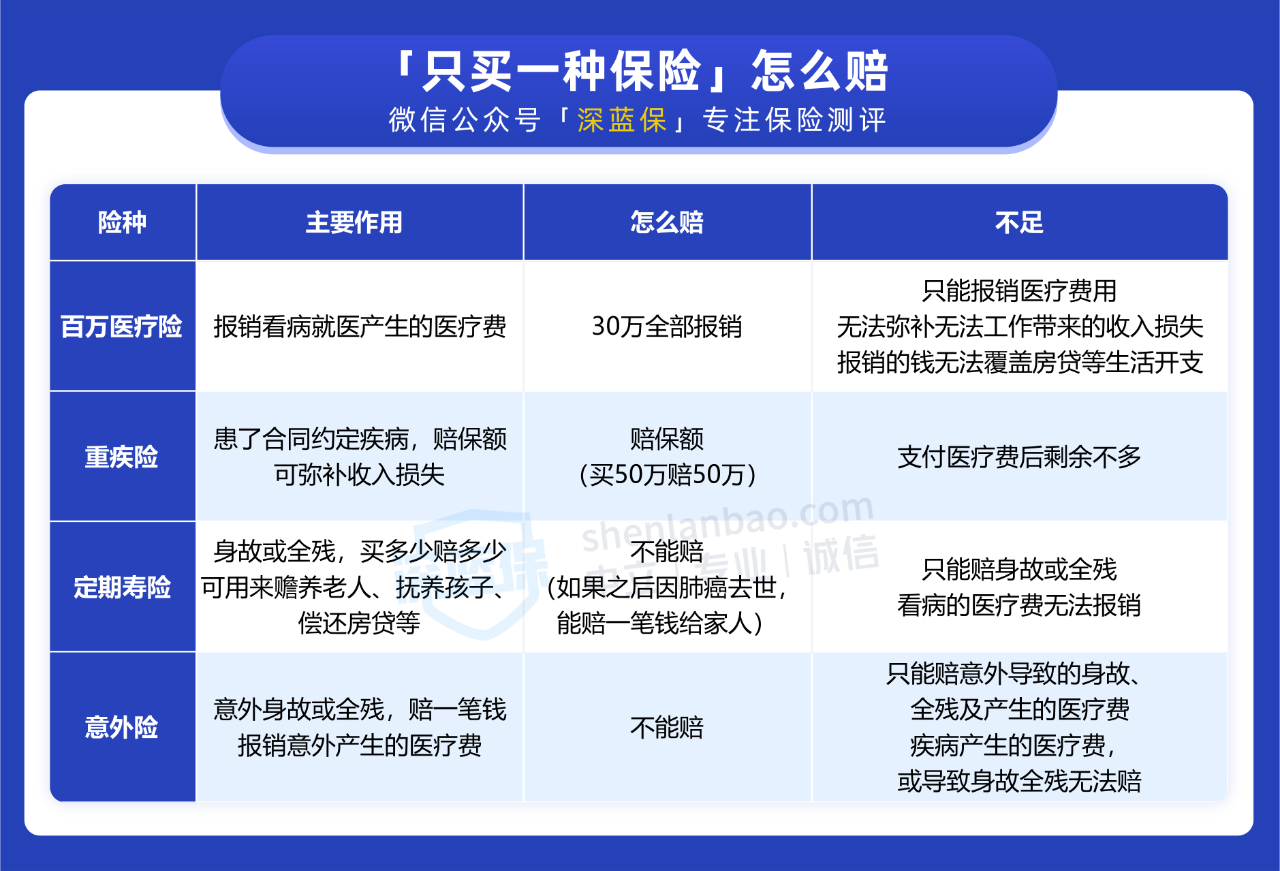

那如果王先生只买一种保险,会有怎样不同的结果?我们先用表格快速了解下结论:

下面我们再围绕这个表格展开分析:

1、如果只买了百万医疗险,会怎样?

案例中提到,社保报销后,王先生仍需要掏 30 万的治疗费。大多数百万医疗险对于癌症是 0 免赔,所以买了这个险种,最高可以 100% 报销癌症治疗的费用,相当于自己没花什么钱。

这时或许有朋友会想:百万医疗险已经能报销全部医疗费了,是不是有它一个够了?

不过我们也得考虑另一个问题:王先生已经患有肺癌,没有办法工作,也没了收入来源,那房贷车贷、孩子的抚养费、一家人的生活费怎么办?

百万医疗险能报销医疗费,但无法弥补患病产生的其他损失,比如家里的各项债务、生活花销等等。另外,如果想再请个护工,或是再买些营养品,也只能自掏腰包。

所以,如果只有百万医疗险,家庭其他生活开销问题并没有解决,家庭仍然面临很大的压力。

2、如果只买重疾险,会怎样?

重疾险对于癌症,是确诊即赔。假设王先生买了 50 万保额的重疾险,直接就能拿到 50 万赔款,这 50 万赔款,支付完 30 万的医疗费后仍有 20 万剩余。

看起来似乎是会宽裕些,但如果考虑到之后每年 10 万的房贷车贷和抚养费,依然是有些捉襟见肘。

另外,治疗费并不是付一次就一了百了,王先生之后还要进行肺癌治疗,这项开支就像无底洞一样,需要持续去填补。

3、如果只买定寿,会怎样?

定期寿险的保障很简单,不管是疾病还是意外,只要是身故了就会赔一大笔钱。

案例中的王先生只是患了肺癌,没有身故,所以如果买了定寿,是不能赔的。那就意外着,医疗费、房贷车贷、赡养费等一共 40 多万的费用,全部要王先生负责。

但如果王先生之后因肺癌离世,保险公司也会赔一大笔钱给家人。确保家人在以后几年甚至十几年,也有能力好好生活下去。

4、如果只买意外险,会怎样?

买了意外险,就可以报销由意外导致的就医费用,如果因意外导致残疾或身故,意外险还能直接赔一笔钱。

但如果是疾病导致的事故,意外险就无法理赔。而王先生得的是肺癌,所以并不能得到赔款。

不过,我们也需要意识到,生活中不仅有疾病风险,还有很多意外风险。比如车祸、坠落、摔倒等等,所以同样需要一份意外保障。

通过以上分析,可以看到,每个险种都有自己独特的作用,一类保险只能解决一个问题。如果只买一种保险,并不能完全覆盖生活的各种风险。

既然单独买一种保险,不是最优解,那不同险种组合配置是不是更好?下面一起接着看。

我们一直说,成年人买保险,最好要配齐四大险种:意外险、百万医疗险、重疾险、定寿。

那么,王先生如果买了四大险种,会怎样?我们搭配了一套完整的保障方案:

通过配置这个方案,我们可以得到两点结论:

结论1:买齐保险并不贵

4 大险种全部配齐,一年的总保费是 5000 多元,占王先生年收入的 2.5% 左右;如果折到每月来看,一个月也只需要 400 多。

其中配置的意外险、百万医疗险,都在 300 元以下,也就是平时出去吃顿饭的钱,任何家庭都能负担得起。

结论2:想要全面保障,需要4大险种的组合

回到开始的案例,王先生通过这套方案,可以得到 80 万的赔款:

百万医疗险 30 万:自己花的 30 万医疗费可以全部报销,之后继续治疗的花费,同样可以报销。

重疾险 50 万:确诊肺癌一次性赔 50 万。家庭每年 10 万房贷车贷、抚养费等开支,就有了着落。另外这一大笔钱,也可以弥补王先生无法工作产生的收入损失。

虽然定寿和意外险没有理赔,但并不代表不重要。万一王先生因为肺癌去世,定寿就能赔 100 万给家人,不至于让家庭因病致贫;万一发生意外,意外险同样能赔一笔钱。

总的来说,四大险种组合搭配,才能获得更全面的保障。大家在配置时,也可以根据自己情况来配调整,比如预算充足,重疾险可以选择保终身,定寿和意外险的保额也可以买得更高。

关于买什么保险,很多朋友还有各种疑问,我们整理了两个大家关心的问题,希望能帮到你。

1、什么都能保的保险,会不会更好?

有些朋友觉得,一份保单如果能保疾病、意外、身故,还能报销医疗费,那就说明它保障全面,更值得买。但事实并非如此。

大而全的保险,一般是把重疾险或寿险作为主险,再附加上意外险或医疗险。

比如下面某款产品,主险是终身寿险,附加了重疾险、意外险、医疗险。

这类保险虽然看似什么都保,但实际上却暗藏风险:

主险赔完、附加险的保障终止:比如主险是重疾险,赔了重疾后,附加的定寿、医疗险、意外险保障也都会终止。

附加的医疗险,续保条件不好:部分附加医疗险是交一年保一年的,续保需要重新审核,如果身体变差,下一年很可能买不了。

保费更贵:大而全的保险,价格往往比 4 大险种分开买还要贵,并不划算。

总的来说,我们更建议大家自由组合买好 4 大险种,虽然会多花点心思,但保费更低,保障也更好。

2、年金险或增额终身寿,要买吗?

看自己情况。

买保险一定要“先保障,后理财”,如果你还没有配齐最基础的四大险种(重疾险、百万医疗险、意外险、定期寿险),不建议买年金险或增额终身寿。

但如果你已经配齐保障型保险,想为自己储备养老金,或想给孩子留一笔教育金,并且手上有一些闲钱,那也可以考虑买一些年金险、增额终身寿险。

如果只买一种保险,应该买什么?这个问题并没有一个完美的答案,因为全面的保障需要各个险种的搭配。

就像我们问,如果只吃一种食物,应该吃什么?同样不会有一个完美答案,因为没有一种食物,可以提供身体需要的各种营养。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481