“住了几天医院,把家底都住没了”,身边有人抱怨到。辛苦工作大半辈子,最终抵不过一次病魔的入侵。其实,

2022-03-02

2022-03-02 2149

2149

成年人,最大的幸福,就是在外工作顺利,家中美满安康。

但有时候,一些无法预测的风险例如疾病,很容易让我们倒下,在一段时间内都无法正常生活和工作。

失去了经济来源,家庭开销却不能停,“经济危机”随时都可能到来。

一份重疾险,能够帮助我们在遭遇疾病风险时,维持家庭的正常开销,让我们安心养病。

每个月,深蓝保实验室都会更新重疾榜单,帮助大家了解市面上的高性价比产品有哪些,并清楚不同预算该如何选择产品,本期共测评对比了 214 款产品,一起来看看。

如果还不清楚重疾险的作用,可以先看看《一图看懂重疾险》。

本期榜单主要分为 3 部分:

经济实用型重疾榜单

中端进阶型重疾榜单

高端顶配型重疾榜单

简要结论如下:

预算范围以30岁男性,50万保额,30年交来测算

买重疾险,保额是第一位的。一般来说,保额买到 50 万,能够比较好地应对重疾所带来的经济风险。

但每个人的经济情况不同,对那些刚刚工作或有较大经济负担的朋友来说,手中的钱大部分都要用于生活开销或房车等贷款上,能用来买保险的钱并不多。

为此,深蓝保实验室为大家准备了经济实用型的榜单,非常适合预算有限的朋友。它的标准是:保到 70 岁的消费型重疾,适合预算在 3000~5000 左右的朋友。

我们挑选了 2 款高性价比产品,一起来看看:

相比上月经济实用型榜单,本月无变化。

下面我们就来详细分析一下:

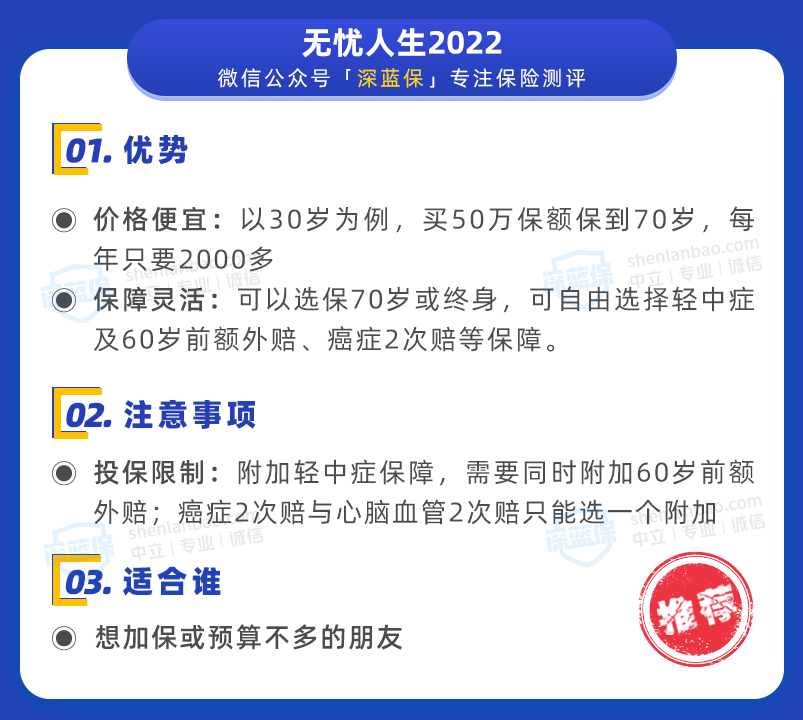

无忧人生 2022是国富人寿的新产品,基础保障只有重疾,价格比较便宜:

无忧人生 2022 最高能买到 90 万保额,价格也便宜,如果有朋友想加保,这款产品很合适。

它可以附加轻中症保障,但要与 60 岁前额外赔保障一起附加,附加后,60 岁前重疾额外赔80%,轻中症也有额外赔。详细的测评,可以点击这里了解:《无忧人生2022重疾险保障怎么样?价格贵吗?值得买吗?》

不过附加后,相比其他产品,它的性价比并不高,如果有类似的保障需求,选择其他产品例如达尔文 6 号会更好。

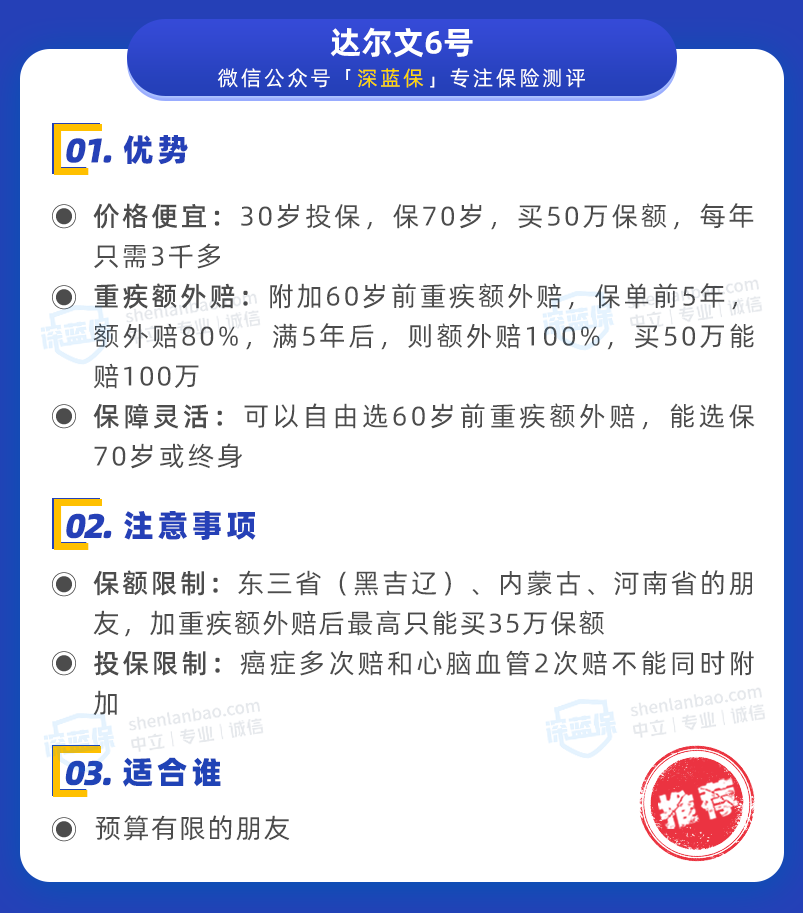

“达尔文”系列的产品一直都是热门之选,达尔文 6 号也是不负众望,保障同样不错:

达尔文 6 号的基础保障比较全面,自带重疾复原金,如果 60 岁前不幸患重疾,赔付后,间隔满 1 年再患其他不同种重疾,也还能再赔一次,最高 100% 保额。

另外,附加重疾额外赔后,60 岁前它最高能额外赔 100%,保额充足。

一些预算较为充足的朋友,会想要买到终身保障,这样晚年重病也能有所应对,不会给家人造成太大的经济负担。

我们也为这些朋友挑选了中端进阶型产品,它的选取标准是:重疾保终身,保障更全面,预算在 5000~8000 左右。

相比上月中端进阶型榜单,本月我们将达尔文 6 号和超级玛丽 6 号的基础版本也加了进来,它们保障比较全面,保终身性价比都不错。

下面我们来分析一下几款产品:

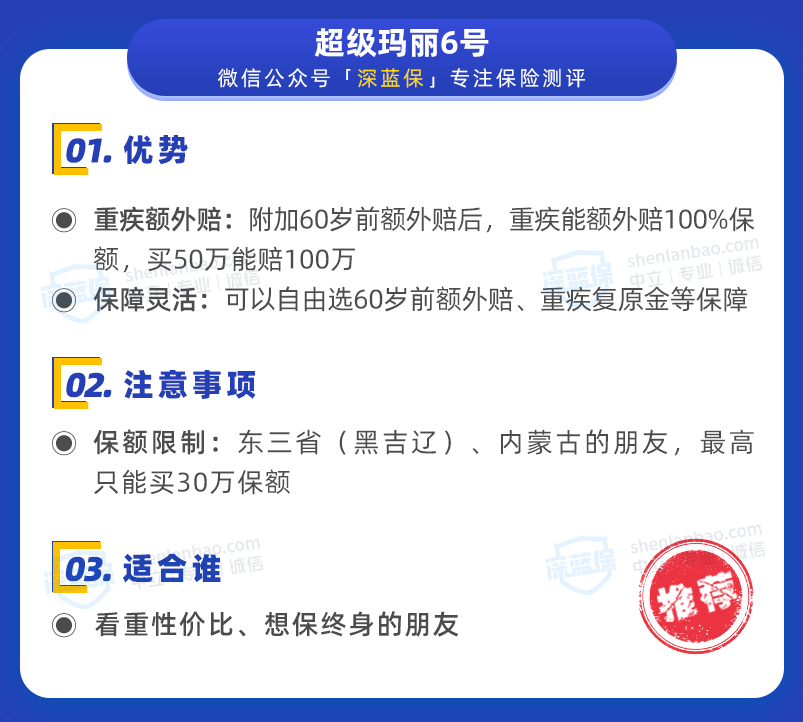

“超级玛丽”系列的产品,在重疾市场上的热度不输“达尔文”,超级玛丽 6 号 的保障也非常亮眼:

超级玛丽 6 号 无论是基础版还是附加 60 岁前额外赔,保终身的价格都比其他产品便宜一些,保障也很全面。

附加 60 岁前额外赔后,它的重疾能额外赔 100%,同时中症也能额外赔 20%,非常不错。

它还可选重疾复原金保障,理赔条件相对宽松,对第二次重疾没有年龄限制,且相同疾病也能赔,但要注意需间隔 3 年。我们做了详细测评,可以点击了解:《王牌重疾险“超级玛丽6号”强势上线!价格便宜,保障给力》

而 达尔文 6 号 自带重疾复原金,附加 60 岁前额外赔后,保单满 5 年重疾也能额外赔 100%,保终身性价比同样不错,可以考虑。

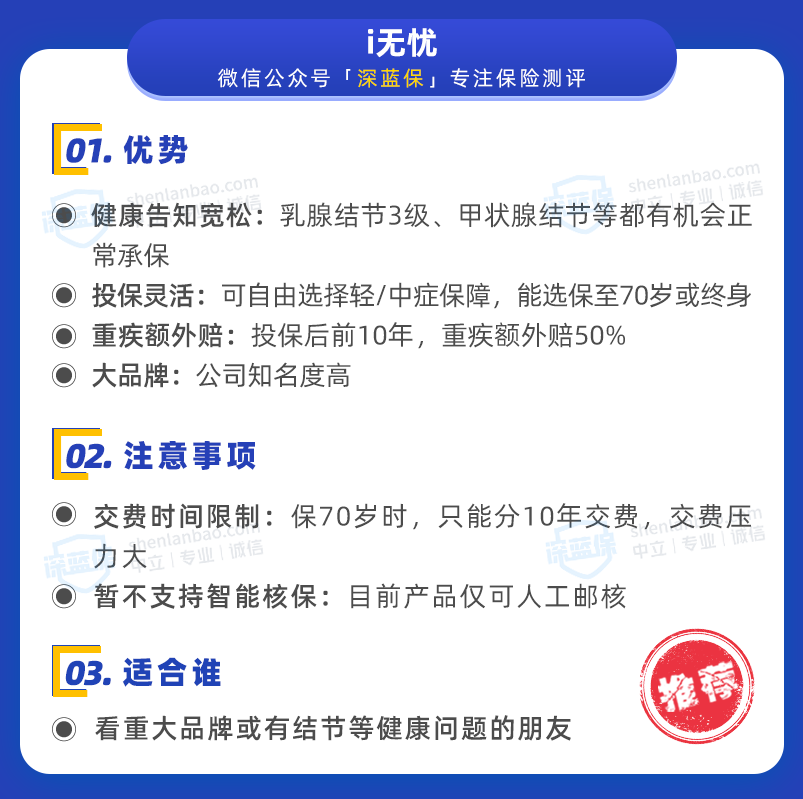

i 无忧是人保寿险的重疾产品,公司知名度较高,一起来看看它的优势与特点:

i 无忧本身只有重疾保障,轻/中症保障需要自己附加,我们建议大家附加上,这样保障会全面一些。具体产品测评可以点击下方了解;

这款产品的健康告知,对乳腺结节 3 级、甲状腺结节的要求比较宽松,有此类问题的朋友可以优先考虑。

不过它目前无法智能核保,过不了健康告知的朋友,可以点击文末预约1对1规划师,让专业人员协助您进行人工核保。

有一些预算充足的朋友,除了保终身外,还希望能够附加一些额外保障,比如身故保障、癌症二次赔等。

许多年收入 30~50 万的中产家庭、一线城市办公金领朋友等,都会有这类需求。

因此,我们评选出高端顶配型榜单,标准为:保终身、含身故,还有癌症 2 次赔等,价格在 8000 元以上。

我们从市面上筛选出 3 款高性价比产品:

相比上月高端顶配型榜单,本月无变化。

下面我们来详细分析一下:

图中的超级玛丽 6 号与达尔文 6 号,选择保终身带身故,性价比都比较高。

如果要附加癌症保障,超级玛丽 6 号的癌症津贴会更优秀一些,患癌 1 年后,假如仍处于癌症状态,可额外赔付 40% 保额,最多能赔 3 次,有需要的朋友可以优先考虑。

接下来我们来看看微医保全家福这款产品:

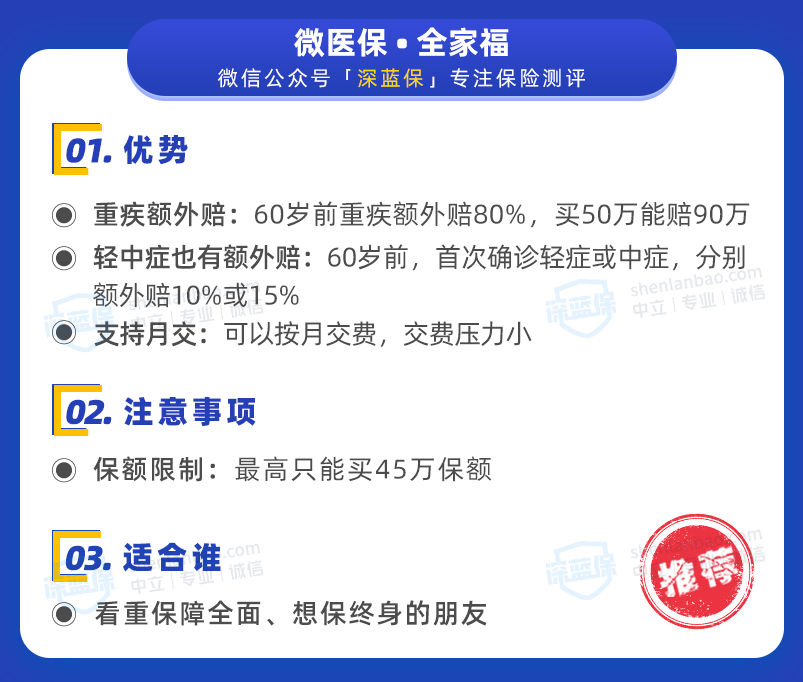

微医保 • 全家福 由中荷人寿承保,保障很不错,一起来看看:

微医保 • 全家福 整体保障比较全面,重疾、轻中症都有额外赔,价格也不贵,还能按月交费,想保终身的朋友可以考虑。

不过这款产品目前还未完全开放投保,所以有些朋友进到投保页面时,可能会显示“投保未开放”。

遇到这样的情况,可以选择超级玛丽 6 号、达尔文 6 号这些同样优秀的产品,实在想买的话,也可以等一段时间再看看。

总的来说,重疾险产品比较多,不同的预算能买到的保障也不同,根据我们的榜单,大部分朋友都应该能选到合适的产品。

另外,重疾险也只是保障型险种中的一个,对承担家庭经济责任的成年人来说,百万医疗险、意外险、定期寿险最好都能配置上。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2023-11-23 1237

2023-11-23 1237

2024-04-26 308

2024-04-26 308 2024-04-26 328

2024-04-26 328 2024-04-26 445

2024-04-26 445 2024-04-26 300

2024-04-26 300 2024-04-25 554

2024-04-25 554