买保险是笔不小的支出,应慎重考虑,而很多人却被保险业务员牵着鼻子走,字一签,一纸合同定终身。近日,莫

2023-02-16

2023-02-16 1314

1314

买保险是笔不小的支出,应慎重考虑,而很多人却被保险业务员牵着鼻子走,字一签,一纸合同定终身。

近日,莫先生的留言让我印象深刻:

相信不少朋友也有类似的经历,过高的保费影响着家庭正常生活。那么,花多少钱买保险最好?怎么买才不会买错?

今天,深蓝君为大家解答这些困惑,主要内容如下:

业务员两大套路,要小心!

四大险种,这样买不会错!

注意这几点,预算不会超!

到底要花多少钱买保险才合理?对于这个问题,业务员通常套用两大 “黄金原则”,1 秒钟就给你 “权威” 答案。

然而,它们真的靠谱吗?

1、 双十原则

“双十原则” 是业务员用得最多的话术,它指的是花家庭年收入的 10%,买家庭年收入 10 倍的保额。

像文章开头的莫先生,年收入 10 万,那就得每年花 1 万块,买 100 万保额的保险。不过对于大多数产品来说,这几乎是 “不可能的任务”:

以中国人寿的 “国寿福” 为例,30 岁男性买 100 万保额,19 年交,每年就得 30100 元。如果还想买寿险、意外险、医疗险,那还得再加几千块......

事实上,双十原则过于简单粗暴,它可以作为大致的参考,但切勿生搬硬套。

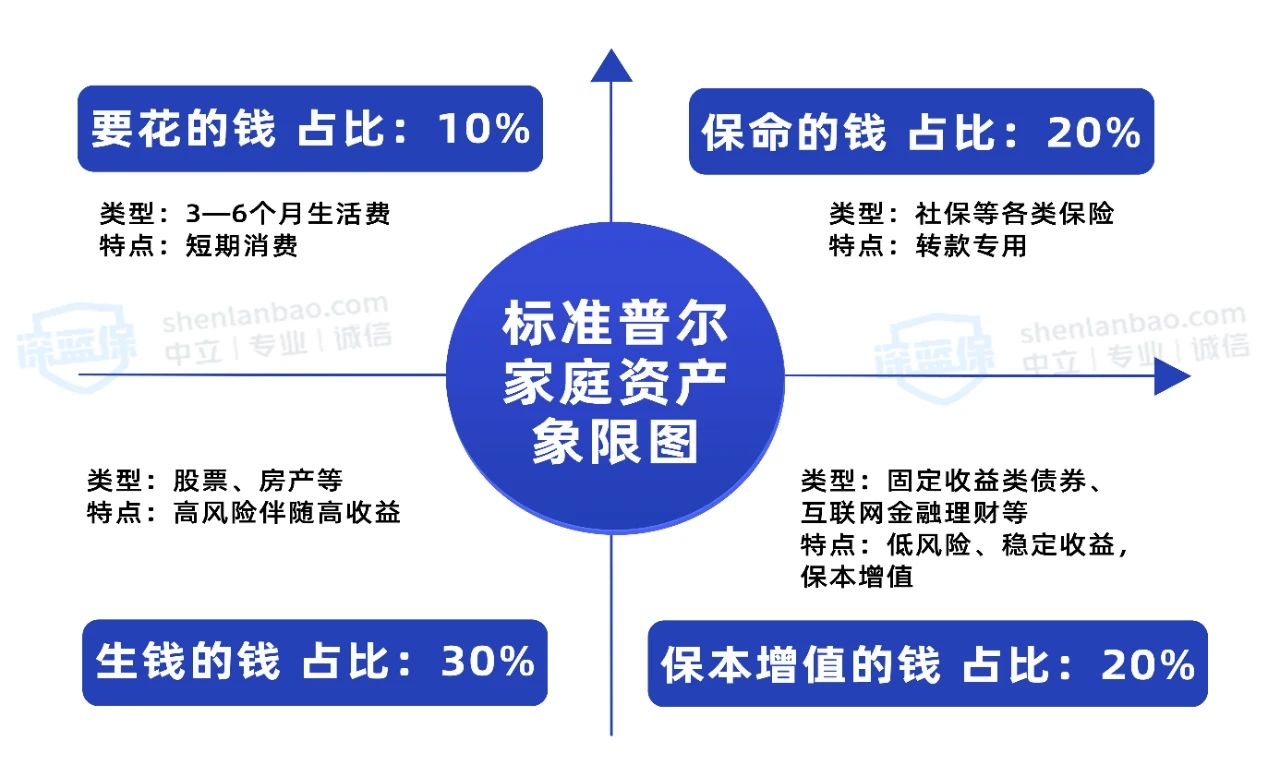

2、 标准普尔资产象限图

除了双十原则,业务员还有一套更洋气的算法—— “标准普尔家庭资产象限图”。它将家庭资产分为 4 个不同账户,并按照一定比例分配:

直接说结论:

这张图建议我们花 20% 的钱买保险,也就是图中 “保命的钱”,但老实来讲,这个比例是偏高的。

像年收入 10 万的小康家庭,衣食住行、小孩教育、老人赡养等都是不小的开支。如果每年还要拿出 2 万块买保险,生活质量必然大打折扣。

实际上,这张图最大的意义在于告诉我们:

家庭资产要分散配置,千万别把鸡蛋放在同一个篮子里。

盲目套用这些 “金科玉律”,就好比随随便便抓起一张处方去买药。每个家庭的情况千差万别,千万不要陷入 “教条主义” 的怪圈。

买衣服可以逛 N 家店,各种款式试穿一遍,总会挑到自己满意的那件。而很多人在买保险时却无从下手,因为他们不了解以下基本原则:

1、买保险,先考虑保额

比起花多少钱买保险,我们应该先考虑买多少保额。如果保额买得太低,在风险面前只是杯水车薪。

得了重病,到底需要多少治疗费用?深蓝君给大家整理出一组数据:

直接说结论:

现在重疾的平均治疗费用在 30 万左右。

此外,罹患重疾后无法工作,没有收入也是比较大的影响,普通人经常会忽略这一点。

如果家庭支柱患病:整个家庭的收入都会中断,就算治好后重返工作,收入也不一定达到之前的水平。

如果小孩患病:做父母的肯定有一方需要辞去工作,全身心照顾小孩。

在《最新保险公司理赔年报》中,大多数人的重疾保额并不高,有的只买了几万块。试想在物价高速增长的当下,几万块能做什么?

因此,买保险就是买保额。如果保额不够,保险就只是安慰剂,无法真正解决问题 。

2、四大险种,保额要买多少?

买保险时,业务员都想你多掏点钱,保额买得越高越好。然而对于预算有限的普通家庭,买多少保额最合理呢?

如图所示:

重疾险:重疾平均治疗费用 30 万,建议重疾保额也至少买 30 万。一线城市生活成本更高,或者你想获得更好的治疗,那就至少买 50 万。

医疗险:市面上的百万医疗险,通常有几百万的保额,足以用来弥补社保不能报,不够报的缺点。

寿险:假设你有 150 万房贷,那么至少要买 150 万保额。如果还想给小孩老人留下一笔钱,再相应地增加保额。

意外险:本来价格就不贵,一般人都会买 50 万保额起步,有的人还会买多份搭配。

以上 4 大险种,一般建议:家庭支柱要配齐。

而小孩老人没有家庭责任,可以不买寿险;老人年龄大、身体相对没那么好,一般买重疾险都不太划算。

3、买保险大概需要花多少钱?

为了让大家有直观的了解,还是以年收入 10 万的男性为例:

在案例中,如果重疾险保到 70 岁,整套方案 5217 元,只占收入的 5%,以后还有足够的预算帮爱人、孩子、老人买保险。

如果重疾保终身,那就要 7152 元,以后买其他人的保险就有点吃力了。

因此我个人建议:家庭总保费尽量控制在年收入的 10% 左右。

当然,如果你想保障更好,或者想通过年金险来理财,也可以多花点钱,不要影响正常生活就好了。

文章开头的莫先生,年收入 10 万,每年保费 3 万多,压得他喘不过气来。

那么,他到底买了些啥?我手把手带大家做个保单诊断:

对于大多数消费者来说,买保险想省钱,要注意以下几点:

① 不建议买返还型保险

一般来说,返还型保险 无论保障还是理财都没有做得很好。

莫先生买的是返还型意外险,只有在特定情况下身故,才会赔 100 万,而像失足坠亡等常见意外,只赔 1.2 倍保费。

如果平平安安,虽然到期可以返 1.3 倍保费,但算下来每年的收益率不足 1%,还不如放余额宝......

深蓝君建议,普通家庭就不要考虑返还型意外险了,直接购买一年期意外险,不但保障更好,价格还便宜。

② 小孩可以不买寿险

莫先生给小孩买的重疾险捆绑了寿险,费用比单买重疾险自然要贵不少。

寿险应优先给家庭经济支柱配置。如果他们不幸身故,理赔金可以用来还清债务,也可以给老人小孩留下一笔生活费。

对于小孩,一方面他们没有赚钱的能力,也不承担家庭责任;另一方面未成年人身故理赔有限制:

未满 10 周岁,身故理赔金不得超过 20 万;已满 10 周岁,未满 18 周岁,不得超过 50 万。

因此,对于预算有限的家庭,我不建议给孩子买寿险。

③ 没必要追求一步到位

莫先生的方案中,除了那款意外险,其余都是保终身的产品。如果预算有限,可以先买定期,优先把保额做高。

重疾险:可以先给小孩买一份保 30 年,50 万保额的,每年也就五六百块。像莫先生买一份 50 万的消费型重疾险,保到 70 岁,每年也就 3000 多块。

终身寿险:可以换成定期寿险,保到退休,因为到时也没什么家庭责任了。像莫先生换一款保额 100 万的定期寿险,保到 60 岁,每年也就 1000 多块。

保险是多次配置的过程,没必要追求一步到位,等后期收入增多,还可以进一步完善。

④ 先大人,后小孩

孩子是父母的 “心头肉”,总想把最好的给他们。

不少家长给小孩买保险,追求保障全、保额高,花了太多预算。等到大人要买,却发现不够钱了。

其实,这是一个常见的错误。

对孩子来说,万一生病或发生意外,大人可以陪伴照料;而对大人来说,如果保险没有配好,遇到什么不幸的话,孩子就会失去依靠。

因此,在保费分配的问题上,要遵循 “先大人,后孩子” 的原则,千万不要本末倒置。

一场疾病,倒下的不只是一个原本健康的人,更是一个原本幸福的家庭。

我们为什么要买保险?其实答案很简单,为了给自己活下去的机会,也为了不连累你爱的人。

保险要买,但也要把钱花在刀刃上。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpg)

.jpg)

2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345 2024-04-18 106

2024-04-18 106 2024-04-18 425

2024-04-18 425 2024-04-17 287

2024-04-17 287