今年年初,我们公司一位男同事的爸爸,晚上下楼倒垃圾,不小心踩空崴了脚,送去医院竟被诊断为「盆骨粉碎性

2023-10-20

2023-10-20 884

884

不少人的保险意识启蒙,都是从关心孩子、父母健康开始的。

想到通过保险来转移家庭风险,是一件非常值得肯定的事,但在实际操作中,怎样给家庭成员配置既合适又满意的保险方案,却让很多人头疼不已。

毕竟挑选保险,就像做菜,不仅要认识有哪些类型的食材,还得要了解一些搭配食材的思路,才能烹饪出一道美味佳肴。

今天我们就来聊聊:给一家老小买保险的正确思路,主要内容如下:

一定要避开,这 3 个给家人买保险的误区

孩子、成人、老人,配置思路大不同

性价比 or 保障全面,2 套经典方案对比

正所谓隔行如隔山,想给一家人买好保险并不容易,没有正确的投保思路,很容易造成家庭保障不足,甚至白花钱。

我们从各种留言中,总结出给家人买保险最常见的 3 大误区:

误区1:只给孩子买,大人却裸奔

当爸妈的,总想把最好的给孩子,连买保险也不例外。以至于有时会出现这样的情形,家长每年给孩子交上万的保费,等自己想买时,才发现钱不够了……

这么做,其实存在很大的隐患,万一家里大人倒下了,家中失去经济来源,孩子还能维持正常的生活吗?

覆巢之下,岂有完卵?要知道,孩子最重要的保障,永远是父母!父母好,孩子才会好。所以,大人的保障同样很重要!

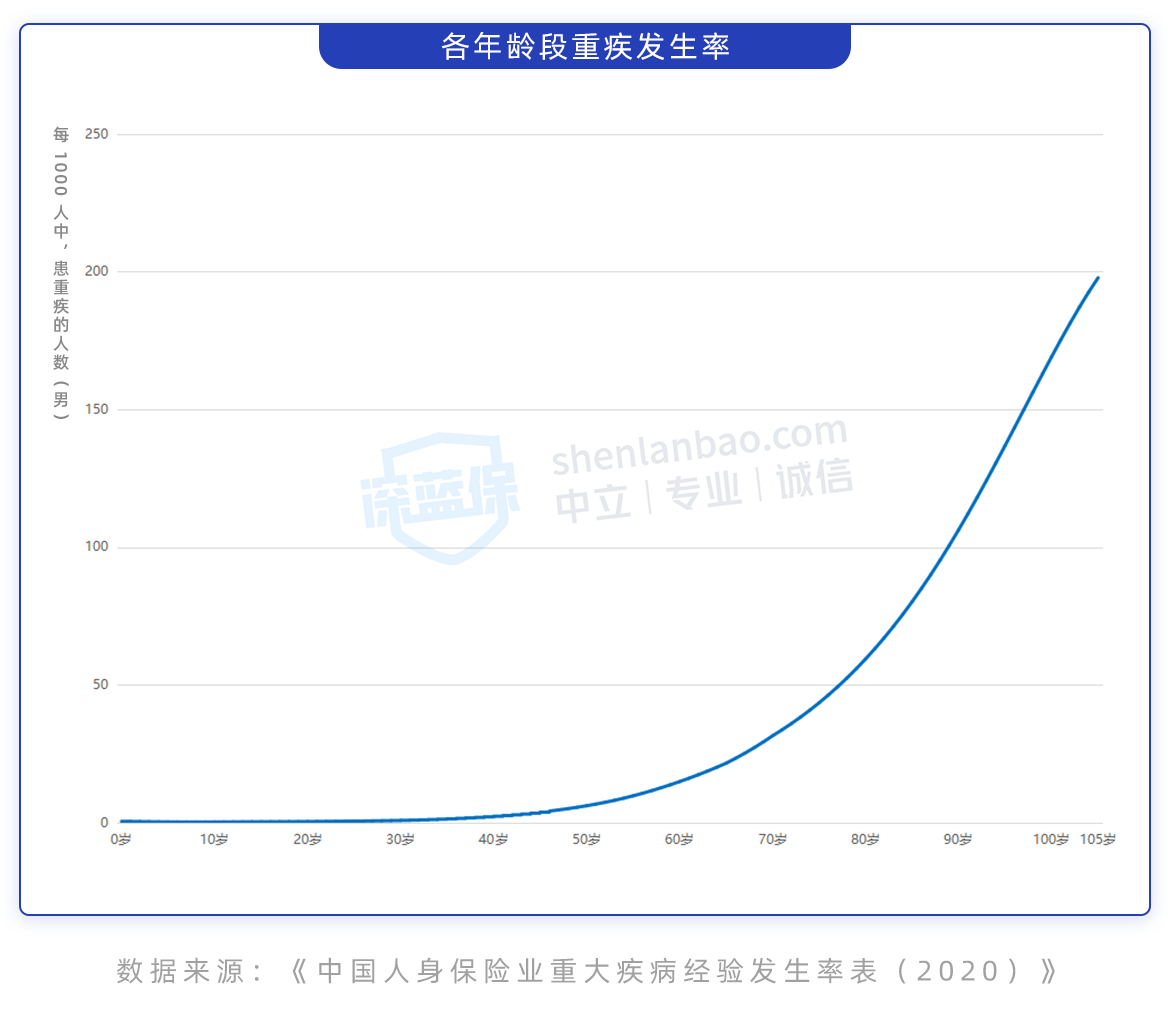

另一方面,从风险角度看,大人得重疾的概率远远高于小孩,我们以 28 种高发重疾为例:

可以看到,小孩得重疾的概率较低,40 岁后发病率急速上升,年龄越大,患病概率越高,这也说明了,大人的风险更高。

无论是从家庭责任,还是患病概率来看,家里的“顶梁柱”都是优先保护对象,建议大家,如果预算有限,尽量先给大人买保险。

当然,做父母的都有一颗爱孩子的心,如果还是想给孩子先买或已经买了也没关系,大人后续及时补充上自己的保障就行。

此外,不少家长喜欢给小孩买教育金,但从科学投保原则出发,我们更建议“先保障,后理财”,万一真的得了大病,重疾险可以一次性赔几十万,教育金可能还没开始领钱。

误区2:只给老公买,全职妈妈用不着

经常有女性朋友问我们,怎么给老公、孩子买保险?而问到她们自己买了哪些保险时,有些人会回答:我是全职妈妈,不需要买保险吧?

讲真,这个时代,有太多人习惯忽略全职妈妈对家庭的付出,有时甚至连她们都忘了,自己也是家庭的“顶梁柱”。

仔细想想,做全职妈妈其实也不比上班轻松,甚至更辛苦。忙不完的家务,辅导不完的作业、处理不完的琐事,365 天全年无休,24 小时随时待命,还不能跳槽,没有社会尊严……

而一旦全职妈妈病倒或遭遇重大事故,对整个家庭造成的打击可能是毁灭性的。

假设全职妈妈得了重病住院,家中大概率会乱了套,房屋凌乱不堪,老人孩子没人照顾,老公还要工作赚钱……

除了要负担高额的治病费用,请护工的费用、康复期的疗养费、照顾老人孩子的保姆费,还有日常生活开支、房贷车贷……哪一项不需要花钱?

所以,各位全职妈妈们,在给老公、孩子买保险时,也千万别忘了给自己做好保障,你的安危对这个家同样重要!

图源:站酷海洛

误区3:只给父母买,自己身体好着呢

爸妈年纪越大,我们的担心就会越多,比如生了大病,没钱给他们治可怎么办?

于是,不少朋友想到用保险来给他们兜底,即便生病住院了,也不用为高额的医疗费发愁;相比之下,自己身体好着呢,不需要保险。

事实却并非如此,年轻身体好的时候,才更要买保险。这么说主要考虑到以下 3 个因素:

买保险有健康要求:保险并不是想买就能买的,大多要求身体状况符合健康告知后才能买;等到身体出问题时再去买保险,很有可能被保险公司拒保。

年龄越小保费越便宜:以 达尔文 6 号 重疾险为例,40 岁男性买 50 万保额,保到 70 岁,分 20 年交费,年交 5770 元。同样的保障,换成 20 岁的男性买,每年只用交 3265 元,一共能少交 5 万多的保费。

年轻人家庭责任重:年轻人大多是主要经济来源,一旦遭遇突如其来的疾病或意外事故,整个家庭可能都会陷入窘境,这时,如果有保险理赔金,也能减轻部分经济负担。

因此,建议大家趁着身体好的时候,尽早给自己配置保险,毕竟未雨绸缪,才能处变不惊。

总结来说,在买保险这件事上,家庭成员一个都不能少。不过,不同年龄段人群面临的风险也不一样,在险种的选择上也有所区别,下一部分会跟大家详细讲到。

在了解详细的配置思路前,我们要先搞清楚,常见的人身保险都有哪些,作用是什么,具体怎么赔等。

这里就不得不提到四大险种,常见的疾病、意外、身故等风险,都能通过它们来转移:

可以看到,有了这四类保险,基本能帮我们抵御生活中的绝大多数人身风险。

不过,不同年龄段的人群,面临的主要风险、承担的家庭责任都不一样,所以,在险种的选择上,也是有差异的,具体如下:

成年人的责任最重,因此保障也要尽量配全;对于老人和儿童来说,由于没有家庭责任,定期寿险没有必要买;另外,老人买重疾险价格比较贵,预算不多也可以不配置。

看到这里,有些朋友又困惑了,那给一家老小买保险,到底多少预算才合适?

一般情况下,我们建议:将家庭总保费控制在年收入的 5%~10% 左右。比如,一个年收入 20 万的家庭,将家庭总保费控制在 2 万以内是比较合理的。

当然,如果你想保障更好,也可以多花点钱,只要不影响正常生活就好。

以上就是保险配置的核心思路,虽然保险产品比较复杂,但只要我们掌握了挑选保险的底层逻辑,就能以不变应万变。

说了这么多道理,大家可能还是会有些迷糊,不知道究竟如何实操。

接下来,我们以生活在长沙的苏先生一家为例,聊聊具体的保险配置方案,给大家做个参考。

下面,是苏先生一家人的基本情况:

可以看到,苏先生一家身体比较健康,可选择的产品很多,考虑到家中还有贷款要还,苏先生希望我们给出不同预算方案供他选择。

因此我们做了两套方案,一套基础版本,一套进阶版本,一起来看看具体的搭配方案。

1、夫妻俩:花小钱保障全 VS 保障进阶更全面

苏先生夫妇俩是家中的主要经济来源,且一家人还有大额负债,所以,该有的“四大金刚”,一个都不能少,另外保额还得买高,确保足够抵御风险。

在这个原则下,我们给苏先生夫妇俩搭配了两个方案:

给大家解释下,①+②=方案一;①+③=方案二,可以看到,这两套方案的区别在于重疾险,其他 3 种保险都是一样的。

先来说说方案一的投保思路:

意外险:给夫妻俩各配置了 100 万保额 小蜜蜂 2 号超越版,身故或伤残最高能赔 100 万,意外受伤有 10 万的医疗保额,还自带猝死赔付,保障全面价格也便宜。

总的来说,方案一属于基础版方案,夫妻俩四大险种全配齐,总共花费 10056 元。

方案二里,意外险、百万医疗险、定期寿险不变,只对重疾险做了调整:

保障时间更长:重疾险由保到 70 岁升级为保终身,能保夫妻俩一辈子。

更高性价比的产品替换:重疾险换成了 超级玛丽 6 号,这款产品保终身版本与同类产品相比,保费更低;另外 60 岁前确诊重疾,能赔两倍的保额,整体保障更全面。

重疾险这么改动之后,夫妻俩的保费贵了 7530 元,总共需要花 17586 元,虽然钱花得多了,但保障也更好了。

2、女儿:极致性价比方案 VS 保障更好方案

对于大多数工薪家庭来说,大人自己买好保险,可能留给孩子的预算不会很多。因此,我们给苏先生女儿搭配的两套方案,预算都在 2000 元以内,并且能给孩子一个不错的保障。

其中,① 和 ② 加起来是方案一;① 与 ③ 组合等于方案二,两者的不同在于重疾险的保障:

方案一:我们给孩子选了保 30 年的 大黄蜂 6 号 重疾险,不仅保得全,高发的少儿特疾都能保障;同类产品里,赔得也多,前 10 年确诊重疾,额外赔 25 万,价格还很便宜。

方案二:同样是大黄蜂 6 号,不过保障时间更长了,可以保至 70 岁,额外赔也更多,整体上保障会更好。

可以看到,无论是保 30 年还是保到 70 岁,孩子的重疾险价格都比较便宜,方案一保 30 年,方案二能保到 70 岁,每年保费也只相差 688 元。

除了重疾险,我们给孩子也搭配了 医享无忧百万医疗险,用来报销高额住院医疗费;另外孩子缺少风险意识,难免磕碰受伤,少儿护身福意外险 可以报销意外造成的门诊、住院医疗费等。

整体看下来,如果是基础版方案,苏先生一家每年需要花 11199.6 元;而进阶版方案,虽然保障更全面,保费也要贵一些,一共是 19417.7 元。

保险搭配是十分灵活的,这两套方案选哪个都可以,具体还是要看苏先生一家的预算,量力而行就好。

最后说一句,保险并非“千人一面”,不同家庭预算、身体状况等都会影响到最后的方案,上面的方案大家可以参考,但具体到家庭,还需要定制化配置。

不少朋友在给家人买保险的过程中,还有一些疑问,这里再解答几个热门问题,供大家参考:

1、保险越贵,就越好吗?

越贵的东西越好,这是许多人对一般商品的看法,但保险跟普通的商品不一样,并不是价格越贵,保障就一定更好。

保险价格跟很多因素有关,主要是分为三大原因:

公司运营成本:保险公司除了保障成本,还有销售费用、场地费用、广告费用等,产品价格自然也贵些。

产品定位高端:虽然公司的成本没有特别高,但产品定位高端,价格也会更贵。

产品本身保障齐全:产品的保障非常全面,价格自然也就更贵。

所以,不能简单的用价格去判断一款产品的好坏,产品适不适合自己才是重中之重。

2、预算有限,应该怎么买?

一下子给一家子人买齐所有保险,对不少有房贷车贷的朋友来说,是一件比较难的事。

其实,如果预算比较有限,对四大险种,我们也可以有一个购买优先级:比如先给家里人都买上意外险和医疗险;然后给自己和孩子配置重疾险,以及给家庭经济支柱补充寿险。

另外,如果觉得保费负担过重,也可以不用一次买到最高配置。比如买重疾险时,我们可以先选择保定期,尽量把保额买高;等有钱了再买保终身的。

总的来说,买保险是件丰俭由人的事情,不管预算多少,总有适合大家的方案,重要的是一定要结合整个家庭的情况来考虑,不要给自己太大压力。

人到中年,才慢慢明白:家人平安喜乐是第一,其余都是锦上添花。

给家人做好保障虽不是万能的,却可以在关键时刻让家庭成员得到庇护,让整个家庭不至于风雨飘摇。

如果你还是不清楚怎么给家人买到又好又划算的保险,可以点击下方预约 对1规划师,让专业的规划师为你“量身定制”最适合的方案。

.jpg)

2024-04-25 457

2024-04-25 457 2024-04-25 167

2024-04-25 167 2024-04-25 275

2024-04-25 275 2024-04-25 269

2024-04-25 269 2024-04-25 106

2024-04-25 106