在保险圈内,增额终身寿险和年金险向来以稳著称,它们凭借着安全性高与收益稳定的特点,成为了很多朋友投资

2023-04-24

2023-04-24 788

788

最近和一些朋友聊天,不论是奔不惑之年的朋友还是年轻的朋友,明显感觉这两年大家的生活中都充满了各样的不确定性,疫情的持续、家人的健康、自己的工作、孩子的升学和择校、钱不够用等等,大部分人多了焦虑感。

何以解忧,钱是一个不可少的因素,而如何让自己能存到钱并且能让钱生钱,这就看每个人的意识和本事了。

我们今天就来探究下当红炸子鸡增额终身寿:

在年底互联网人身险新规和下架潮的影响下,增额终身寿险再次得到了前所未有的关注。

朋友圈里可见一斑,保险顾问们动辄晒出上百万总保费的增额终身寿险出单。

很多不太清楚状况的朋友就迷惑了,什么是增额终身寿险,真的有那么好吗?

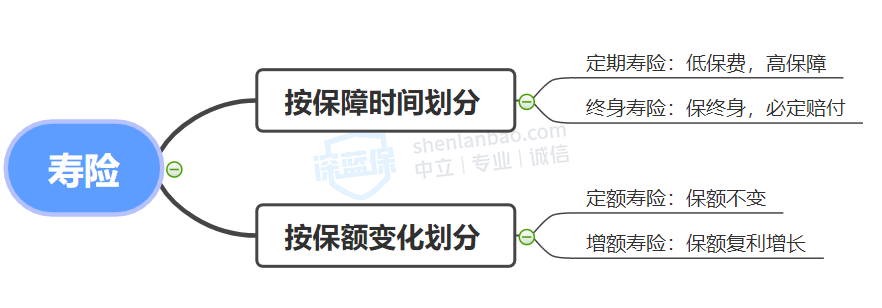

原来,增额终身寿险,首先是一份寿险。

在被保人身故或全残的情况下进行赔付,是寿险的共性。

除此之外,还可以按照保障时间的长短以及保额是否变化,把寿险划分为不同的类型。

定期寿险保费低但是保障高,通常用来给家庭经济支柱配置,避免一家之主突然离世,给家人留下收入断流后的负债风险。

而终身寿险因为保终身,必定赔付,适合财富储蓄和资产传承。

其中的增额终身寿险,相比于定额终身寿险,虽然初始保额较低,保障作用较低 ;

但是在缴费期完成后,它的 现金价值 和身故保额会按一定的比例复利增长,越滚越多,持续到终身,所以具有一定程度上的增值性和抗通胀性。

其实,增额终身寿险这种产品本身并不新鲜,在内地已经有七八年的历史,为何这两年忽然成为香饽饽?

原来,一切早在三年前就已初现端倪。

2018 年央行发布资管新规,并呼吁金融机构“向投资者传递‘卖者尽责,买者自负’的理念,打破刚性兑付。”

对很多人来说最直接的影响,就是银行理财产品不再“保本保收益”,不能“躺着买”了。

财联社去年 8 月份报道,部分银行更是对理财产品开启了强退模式。

于是越来越多人把目光投向了,同样是金融业的三架马车之一的保险:

发现以增额终身寿险和年金险为代表的长期储蓄型保险,还有安全稳健、锁定利率、复利增值的优点。

1、安全稳健

近些年 P2P 清盘,国企债违约,包商银行破产,恒大财富违约,华夏幸福陷入债务危机……

“爆雷”事件不断,为我们敲响了警钟——投资要安全稳健。

而年金险和增额终身寿险这类产品,未来每年的现金价值从投保开始起,都白纸黑字写在合同里了。

好处就是所见即所得,锁定未来的终身收益,不用担心利率下行和市场波动的风险。

并且它们都是人寿保险合同,安全性是极高的。

根据保险法第 92 条,经营有人寿保险业务的保险公司即使破产,持有的人寿保险合同也会有其他家接手,即“应当维护被保险人、受益人的合法权益”。

2、锁定利率

在当下的低息环境,各渠道的“无风险”利率都在不断下降。

除了我们常见的一年期银行存款利率,从最高点的 10.98% 一路降到 2% 左右。

余额宝更是早在 2013 年收益率高达 6%,一夜之间募集了超过 5000 亿的资金,不过之后就一路下滑到 2% 左右。

图源:天天基金网

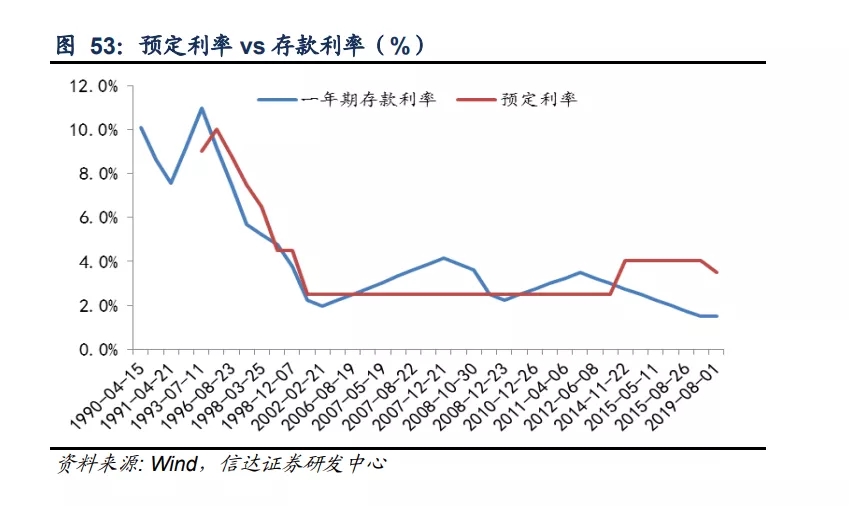

在当下的历史节点,保险的预定利率反而在近 20 年更高的水平,达到 3.5% 或者 4.025%。

图源:信达证券

可以说,锁定终身 3.5% 左右复利收益的增额终身寿险和年金险逐渐受到追捧,“同行衬托”也是主要原因。

3、复利增值

不同于国债、银行存款的单利计算,年金险和增额终身寿险的收益还是复利,也就是“利滚利”。

如果说按照增额终身寿险顶格的复利 3.5% 来看,30 年后的收益相当于每年单利 6.02%,50 年后相当于每年单利 9.17%。

所以说拉长时间看,3.5% 的复利收益并不低。

不过这个时间窗口可能是短暂的。

就像台湾省,人身险的预定利率曾经是 3.5%,而如今只有 1.5%。

去年 10 月份的时候,前银保监会副主席黄洪就警告说:

人身保险行业风险化解难度不断加大。经济下行压力下,主要发达国家国债收益率大幅下降,长期看也会引导我国利率下行,行业利差损风险加大。

保险低利率的时代终将到来,在监管再一次下调保单预定利率之前,我们尽量提前做好配置准备。

很多银行理财经理认为年金险和增额终身寿险具备理财功能,有稳健的增值性。

其实,它们的核心功能是用作孩子的教育金,或者家人的养老金,用来保障家庭里不能亏损的那笔钱。

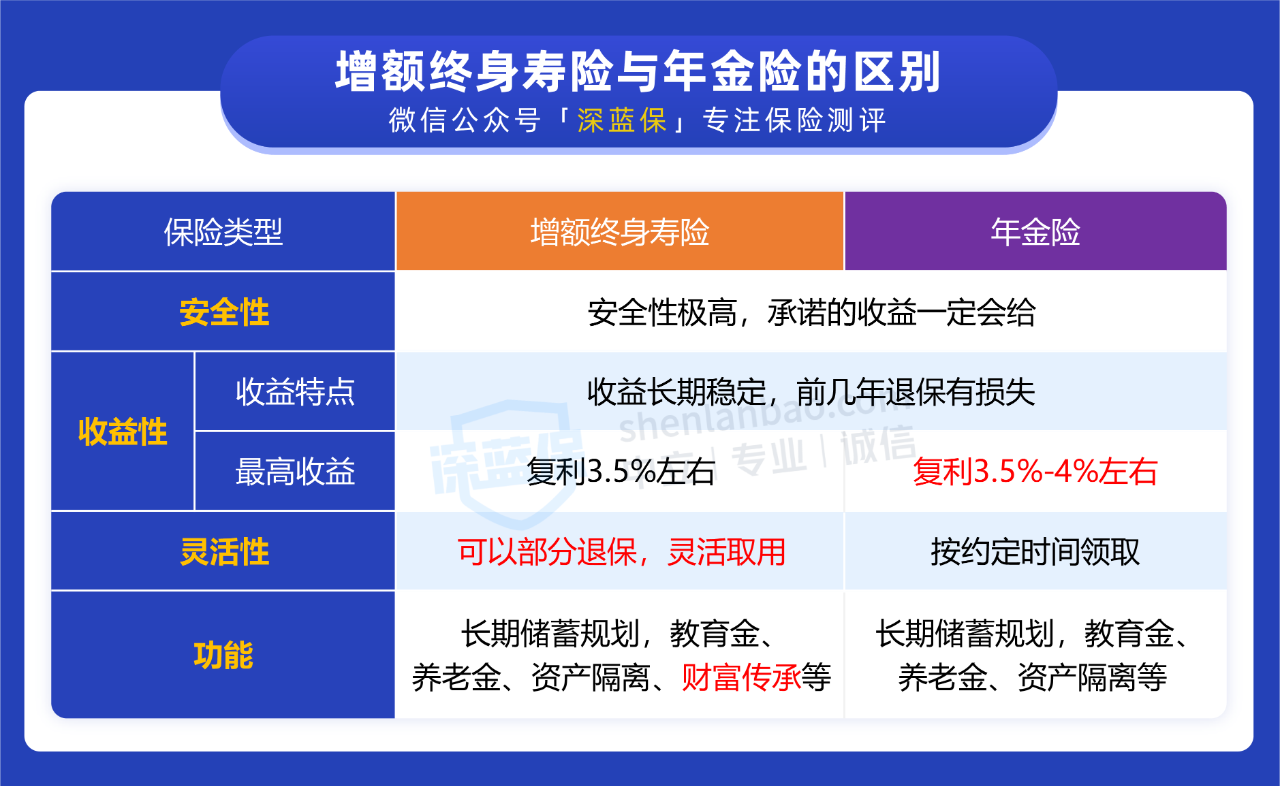

那什么情况下选择年金险,什么情况下选择增额终身寿险呢?

1、专款专用,买年金险

年金险适合专款专用。

为孩子做教育金,或者为了应对中短期财务需求风险,从资产配置的角度选择高预定利率的定期年金:

如果是长期储蓄或者为养老做准备,终身年金险会更合适:

可以说终身年金险是对冲长寿风险最好的产品,活多久,领多久,提供一辈子的现金流。

需要注意的是去世比较早的话,比如七十多岁前身故,收益性大多不如投保现有的增额终身寿险。

2、灵活多变,买增额终身寿险

相比于年金险通常在固定的年份领取固定的钱,增额终身寿险更加灵活:

在领取时间和领取金额上都没有过多的限制,如果突发意外需要用钱,或者遇到更好的投资机会,可以通过减保达到“进可攻,退可守”的境界;

不少产品还支持加保,后期有闲钱了可以再追加投进去;

如果用不到这笔钱,或者在将来的低利率环境下找不到比 3.5% 更高的产品,这笔钱还可以放在里面继续增值……

而且增额终身寿险收益达到上限的速度快,前期保单现金价值高,是一种百搭的储蓄险产品。

有些是年轻人,想强制自己储蓄,克服消费主义倾向;

有些是生意人,希望资金稳定增值,但是急用时也能拿得出来;

有些是选择困难症,既想这笔钱用作自己养老,又想留笔钱给孩子;

有些是父母想作“嫁妆”,又希望避免子女遇人不淑,资产被“渣男”分走……

以上这类情况,都更适合选择增额终身寿险。

像 30 岁的王先生想为 6 岁儿子“存”一笔钱,既可以用来孩子上学、结婚,还能用来自己养老:

他每年交 10 万,交 5 年,在儿子 18 岁刚好上大学时,连续 4 年每年可以取 3 万做教育金;

儿子 28 岁结婚时,再一次性取 20 万给到孩子;

那到了王先生 60 岁退休,每年取 5 万作为养老金,一直到 80 岁账户里还能剩近 20 万;

一共有 152 万,是总保费的 3 倍。

挑年金险重点看每年领取的金额、保证领取的年限,以及是否对接养老社区;挑增额终身寿险重点看现金价值的高低和增速等。

但是具体选择哪一款,和需求、性别、年龄、缴费期间等因素都有关系,需要根据情况分析。

看来保险圈的宝藏瞒不住了,被越来越多投资者发现了。

银行理财经理抛下备受大家喜爱的理财产品,转去追捧增额终身寿险。

在这个奇怪的现象背后,多家银行的理财经理都提到,3.5% 复利增值的增额终身寿险越来越受到投资者欢迎了。

而根据胡润报告,终身寿险和年金险产品已成为高净值人群(家庭资产超过 1000 万元)管理财富的主要选择,超过遗嘱、信托、基金等。

同样的,《2020中国高净值人群健康投资白皮书》调研显示,高净值家庭每年平均缴纳养老 / 传承类保险产品 12 万元,年均保费支出超过 30 万元的家庭更是占比 11.3%。

那是不是说年金险和增额终身寿险就是“土豪专场”呢?

其实丰俭由人,这类长期储蓄型保险的投保门槛并不高,甚至有的月交 200 元起投,同样可以起到“滚雪球”的效果。

更重要的是,我们运用其中的资产配置和长期主义的理念,保障家庭恬静安宁的生活不被长寿或投资失败等财务风险打破。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpg)

2024-04-25 167

2024-04-25 167 2024-04-25 275

2024-04-25 275 2024-04-25 269

2024-04-25 269 2024-04-25 106

2024-04-25 106 2024-04-25 426

2024-04-25 426