慧馨安2022少儿重疾险是国联人寿推出的一款少儿重疾,保障灵活可选且保障全面。慧馨安2022少儿重疾

2022-04-28

2022-04-28 5000

5000

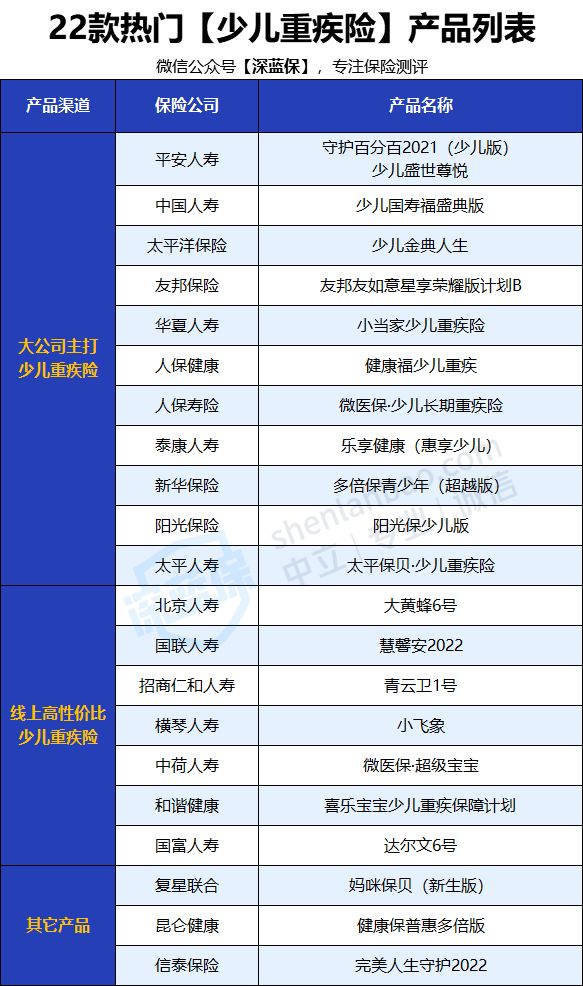

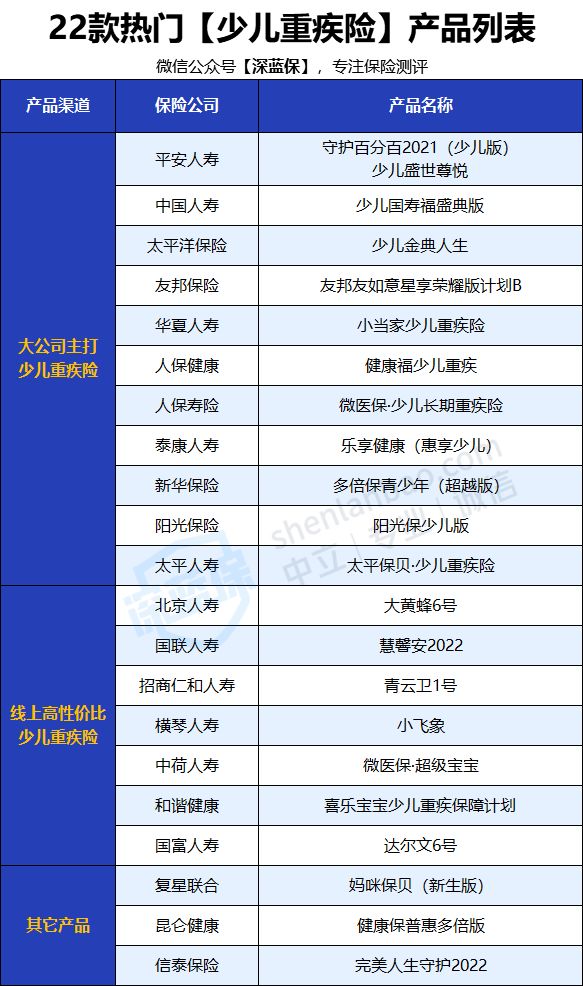

孩子一生病,爸妈半条命。 如果你有意为孩子买一份重疾险,却苦于无从下手; 那这篇文章一定不要错过,可以说是保姆级教程了。 在这篇文章,你可以看到: 少儿重疾险 10 项保障的详细拆解 + 全网最全面的少儿重疾险挑选攻略 + 22 款热门少儿重疾险的硬核测评。 先给大家透漏下本期所测评的产品:

既有平安、国寿、太平洋一众大公司的产品;也有大黄蜂 6 号、慧馨安2022、青云卫 1 号一系列网红产品。 所以,建议你看到最后,中途划走,可能就与当下最值得购买的少儿重疾险失之交臂啦!

一、少儿重疾险都保什么?

平平无奇的一款少儿重疾险,你可能不知道它的保障责任涵盖十几项;

简简单单的一款少儿重疾险,你可能不知道它竟能保上百种大病。

不同产品,保障责任、理赔标准可能各不相同。

不同产品,就算是相同的保障,价格也可能相差悬殊。

重疾险的复杂性不言而喻,很多宝爸宝妈们都或多或少踩过里面的坑。

要么买贵了一半,要么是掉入了“返还型、捆绑型”保险的陷阱。

不过,虽然搞懂重疾险很难,但终归是有迹可循。

知己知彼,百战不殆;我们首先要知道少儿重疾险保些什么。

我根据 6 年来的测评经验,汇总了少儿重疾险常见的 10 项保障;

我会把每一项都掰开了、揉碎了,通俗易懂的分享给大家。

认真看完,拿捏重疾险,不再是难事。

tip:先给大家泼瓢冷水,这部分内容会比较枯燥,但绝对是良心干货,看的时候是痛苦的,但看完之后必然脱胎换骨。

下面不废话,我们赶紧步入正题:

1、基本保障

基本保障一般是产品自带的,所以我们无需考虑要不要,只要弄懂每项保障都保啥就行了。

(1)重疾责任 / 重疾额外赔

重疾的全称为“重大疾病”,逐字逐词间便透漏出两股寒意:

① 危及生命,严重影响正常生活;

② 花费巨高,治疗费用就是无底洞。

比如令人畏惧的癌症(白血病、脑肿瘤、恶性淋巴瘤...),需要进行重大器官移植手术的疾病,术后有可能造成终身残疾的疾病,等等。

而重疾责任的定义也很简单:“只要满足保险合同中约定的疾病,就能赔付一笔钱”;买50万赔50万,买100万赔100万。

不过这笔钱的主要目的不是用来支付治疗费用,就算治疗费用花了100万,一份几百块的百万医疗险都足以 cover 掉。

这笔钱更大的作用是用来康复治疗,以及弥补照顾孩子期间的收入损失等等。

另外,与重疾责任相关联的一项保障“重疾额外赔”,与保额挂钩,可以让你赔得更多。

如果在约定的时间内确诊重大疾病,就能额外赔付一笔钱。

就拿“慧馨安2022”来说,如果在保单前 30 年确诊重疾,就能额外赔付50%;买50万,能赔75万。

(2)轻症/中症责任

轻症/中症其实就是重疾的早期症状,主要是对疾病严重程度的区分。

我们来看下具体对比分析:

可以看到,病情严重程度、治疗费用、赔付比例都有个阶梯式的变化。

很多朋友对重疾险有疑虑:“这不赔,那不赔;就算得了大病,也很难病成合同要求的样子”。

而轻症、中症责任的出现,则可以在一定程度上降低理赔门槛,有些疾病没有达到重疾标准,但达到了轻/中症标准就可以获得赔付。

比如身为重疾的「心脏瓣膜手术」,需要切开心脏才能赔付;而它对应的轻症「心脏瓣膜介入手术」,只要做个打孔内镜就符合赔付标准了。

而且,轻/中症赔付过后,剩余保费就不用交了,保障还是继续有效的。

(3)特定疾病额外赔 / 罕见疾病额外赔

先来看特定疾病额外赔,特定疾病的最大特点就是高发,且治疗费用昂贵。

针对这些特定疾病,保险公司是可以翻倍赔的,买50万能赔100万,有的产品甚至能赔到更多。

还是以“慧馨安2022”为例,可以额外赔付 120% ;也就是说,买 50 万,就可以赔付 110 万。

常见的儿童特定高发重疾,我也为大家总结出来了:

其中,白血病、脑部恶性肿瘤、重症手足口病这 3 种理赔率是最高的,占比接近 70% 。

而且这项保障大多产品是自带的,很友好,也很实用。

这也是少儿重疾险与成人重疾险区分开来的重要因素。

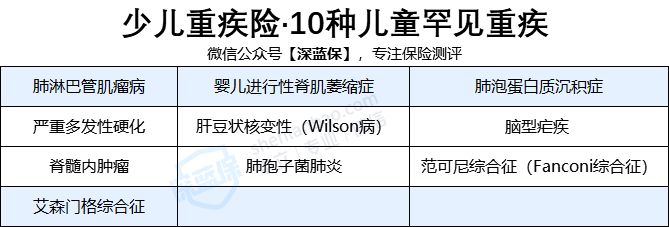

至于罕见疾病,重要性要弱很多;因为罕见意味着难发生,难发生理赔概率自然也就低。

所以,这项保障产品自带的话当然最好,没有的话也无伤大雅。

常见罕见病如下,大家可以做个了解:

发生如上疾病,大多少儿重疾险能赔付 3 倍保额,买50万能赔150万。

可选保障,每一项责任都可以自由附加;所以,我们不仅要知道每项责任保啥,更要知道每项责任的重要性,不能一股脑全部附加。 (4)重疾多次赔

重疾险有单次赔付和多次赔付两种形式,意思也很好理解:

单次赔付:重疾只能赔1次,赔完后即合同结束。(不过最近上线了一款“青云卫1号”,重疾赔完,轻症/中症还能赔,线上产品算是史无前例;这款产品在测评部分也会细讲。)

多次赔付:就意味着重大疾病可以赔多次,只要满足间隔期与疾病条件,就能赔第二次、第三次,甚至更多。

这样看来,多次赔付的产品保障无疑会更好。

不过多次赔付又分为“不分组多次赔”和“分组多次赔”:

不分组多次赔:重疾一百多种疾病,只要第二次发生的疾病跟第一次不一样,就能赔。

分组多次赔:往往会把一百多种疾病分成若干组,而一组内的疾病只能赔一种;以如下两款产品为例:

比如说A产品,分为 6 组,如果首次疾病发生的是第三组中的急性心肌梗塞,那么同组内的其它疾病就没有机会赔了,大大缩小了赔付范围。

所以分组也是有讲究的,把最高发的疾病分散在不同组获赔的几率才更大;像A产品,把最高发的癌症单独分组,而B产品把 3 种高发疾病都捆绑到了同一组。

总之,如果只论保障,不分组多次赔>分组多次赔,癌症单独分组又要比癌症与其它疾病捆绑分组好。

不过,人一生得两次重疾的概率是微乎其微,所以很多人也会青睐于单次赔付的重疾险,保费会低很多。

所以,具体还是要根据大家的预算而为,如果保额和保障期限都确定了,还有充足的预算,那可以考虑附加。

(5)恶性肿瘤多次赔

恶性肿瘤其实就是我们常说的癌症。

根据保险公司的理赔年报来看,恶性肿瘤是理赔率最高的疾病。

理赔占比超一半,一度高达60%~90%。

另外根据数据统计表明,癌症的复发和转移在 3 年内高达80%,在 5 年内高达90%。

所以,恶性肿瘤的两个特点:“非常高发、容易复发”便验证了这项保障的重要性。

因为一款少儿重疾险中,癌症(白血病、脑肿瘤、恶性淋巴瘤...)只能赔其一种,比如说赔了脑肿瘤就不能赔白血病;所以要想后续癌症的新发、复发、持续、转移还能再次赔到,附加恶性肿瘤多次赔就显得尤为重要了。

(6)投保人/被保人豁免

一般情况下,投保人是父母,交钱的一方;被保人是孩子,被保障的那一方。

在缴费期内,只要父母或孩子任意一方发生条款约定的这些情形(如:身故、残疾、重疾、中症、轻症),后面的保费就不用交了,保障仍然有效。

不仅孩子发生轻症/中症等情形可以豁免保费,当父母发生这些情形也可以豁免保费,所以这项保障是非常人性化的。

而现在市面上大多产品,都会自带被保人豁免。

当我们为孩子投保时,可以另行附加上投保人豁免,这样不管是孩子生病,还是大人生病,后续保费均无需再缴纳。

附加这项保障也就多出两三百块钱,所以完全是划得来的。

(7)身故 / 高残

字面意思,保死保残;高残指“双目永久完全失明,咀嚼、吞咽机能永久完全丧失”这种生活不能自理的高度残疾。

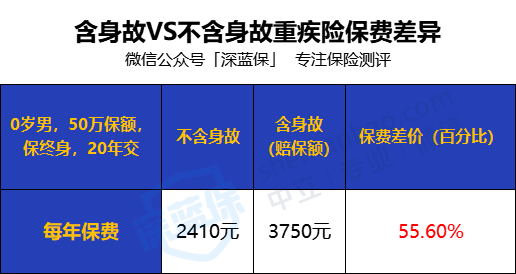

很多妈妈纠结于要不要给孩子附加身故责任,其实真的没必要,原因如下:

① 即使孩子的重疾险附加了身故责任,18岁前只能赔保费,保障杠杆大大降低;

② 重疾责任和身故责任,只能二赔一;也就是说赔了重疾责任,身故责任就无效了;花两份钱只享受了一项保障,属实有点亏。

③ 附加身故责任,保费贵了不少

以某少儿重疾险为例,在其他责任都相同的情况下,含身故(赔保额)比不含身故多交1300块,即多支出55%的保费,按照交费期20年来算,需要多交几万块钱。

而且寿险的责任主要用于家庭顶梁柱,孩子上无收入、下无负担,实在没必要去附加;等孩子成年了,买一份定期寿险,会更划算。

当然了,预算充足的家庭,如果想让孩子的保障更全面,身故/高残责任自然也是可以灵活附加的。

其它保障的重要程度可重可轻,完全取决于大家自身需求。

(8)重疾住院津贴

以大黄蜂6号为例,首次确诊重疾,并在定点医院(二级及以上公立医院)就医,每天会有 300 元的补贴,每次住院最多给付 30 天,每年最多给付 90 天。

这部分钱说多不多,说少也够覆盖住院期间的膳食费用。

但相比重疾治疗的大额支出,这项保障实用性并不大。

(9)忠诚客户权益

受预算限制,很多妈妈们会给孩子买保定期的重疾险,通常是保 30 年的类型。

虽然压制了预算,但也存在“保障中断”的隐患。

比如在 30 年保障期限内,孩子身体情况变差或者发生疾病理赔,30年期满后,可能就买不了重疾险了。

而忠诚客户权益的作用就是:可以「免健康告知、免等待期」的形式投保原保险公司的其它产品。

以妈咪保贝(新生版)为例:

如果选择保障期限为20/25/30年,保险期满后60天内,可免健康告知、免等待期投保同公司的“康乐一生”系列产品。

所以,这项保障对保定期的产品非常实用。如果直接给孩子买的是保 70 岁或终身,那这项保障就无用武之地。

(10)满期返还责任

关于返还型保险,相信你一定听过这套话术:“得病了能赔钱,没得病还能返钱”,几十年后所缴的保费都能原封不动的返回来,相当于不花一分钱就享受了保险公司几十年的保障。

完了,听着都心动,心动不如行动,一行动便妥妥入坑。

为什么不推荐附加满期返还责任,自然少不了如下这两大原因;

原因一:保费是真的贵

论保障,大黄蜂 6 号吊打守护百X分百(少儿版),但守护百X分百的保费却是大黄蜂的 2 倍之多。

除自身价格贵以外,就是返还责任的因素了。

因为守护百X分百(少儿版)70岁期满可以返还所缴保费 121500 元,所以每年也要为返还责任支付保费 1400 元,而30年交下来就是 42000 元。

拿 4 万多去为一项“返还”责任买单,真的划算吗?

而且,70岁之前还不能生病,一旦出险理赔,那返钱的计划就泡汤了。

原因二:返回来的钱,收益太低

可能有朋友觉得,多花 4 万就能返还 12 万,看上去也不错。

那是你忽略了时间要素,大家想想看,0岁买,70岁才能返还 121500 元。

一算irr,低的只有1.908%。

再说了,现在的 12 万放到 70 年后,那还能值几个钱?

相反,有多余的钱,还不如帮孩子把保额买到更高,加大杠杆,提高抗风险能力。

或者为孩子买一款靠谱的教育金,到了特定年龄段直接领一笔钱,这不比返还型保险更香吗。

二、少儿重疾险怎么买?手把手教学

重疾险的每项保障,大家应该都吃透了,

但在购买过程中,可能还是会面临无从下手的窘境。

因为还有一些选择题需要我们做出判断,例如:

保额要买多少?

保定期还是终身?

缴费期限越短越好还是越长越好?

如何辨别保障责任的好坏?

这部分内容,我就和大家分享实操攻略,手把手教学!

孩子一生病,爸妈半条命。

一旦罹患某种重疾,耗费人力不说,治疗费用更是无底洞。

说句不怕打击大家的话,在大病面前,普通家庭几乎没有与之正面硬刚的经济能力。

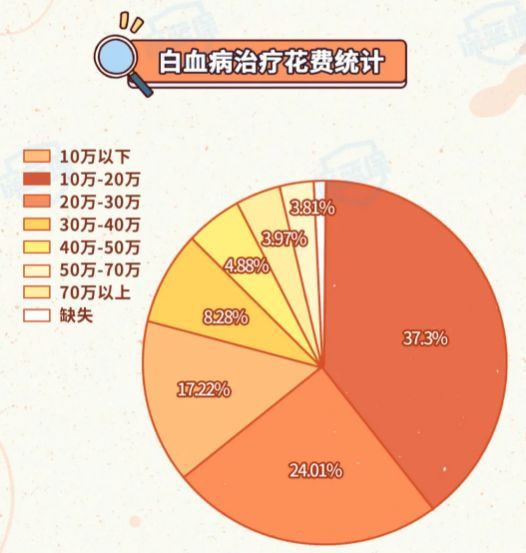

比如癌症中少儿最高发的白血病,就得10-70万不等!

如果有百万医疗险还好,没有的话那就是双重打击。

生病中:治疗费用,动辄几万几十万,上不封顶。

生病后:康复费用、照娃期间的收入损失、日常开支等,举步维艰。

所以,残酷的现实决定着我们的保额不能低,给孩子买重疾险,我建议直接 50 万保额起步。

买重疾险就是买保额,只有保额足够高,才能在风险发生后有效应对生活中诸多用钱的地方。

我们先来了解下各年龄段的重疾发生率,再去确定保定期还是终身。

为了数据的客观公正,我扒了 12 家保险公司的理赔年报:

可以看到,重疾高发率大多集中到 41-60 周岁,最高占比达到了 80% 左右,远超其它年龄段。

那是不是意味着我们只要保到 70 岁,就绰绰有余了呢?

当然不是,世事无常,我们根本无法预料到大病风险会在哪个年龄段光顾我们。

所以,保终身的话,对疾病全年龄段防护,保障自然更好。

不过碍于预算,保终身的保费可能不是每个家庭都能承担的起。

我分别计算了3 个保障期限的保费,大家可以根据自身情况,做个参考:

保障期限会与保费成正比,保的越久,保费自然也贵,看大家能接受的范围。

而且我们要始终谨遵一个原则:“先保额后保障期限”,先把保额买高,再去考虑保障期限。

一般的缴费期限有5年/10年/15年/20年/30年;

我们先来看下不同的缴费期限,各要交多少保费:

可以看到,缴费期限越短,所交的总保费就越少。

那是不是就意味着缴费期限越短越好呢?并不见得。

拉长缴费期限,有两个好处:

一是很大程度上能降低缴费压力,如果按 30 年交,每年只要交一千多。

二是大多产品都自带轻/中症豁免保障,如果在缴费期内出险轻/中症,那剩下的保费就不用交了,保障继续有效。

比如小刘给娃买了重疾险,第 5 年就发生疾病并理赔。

按 5 年交,保费已经交了 37650 元;若按 30 年交,保费才交了 8825 元;这就是差距。

当然,大家也可以看到,20年交和30年交,每年保费也就相差 560 元,总保费也就差 6450 元;如果大家能接受的话,自然也可以选则 20 年早点交完,都是可以灵活选择的。

少儿重疾险的保障,多达十几项;

虽然我尽可能的阐述了每项保障内容,但面对众多产品,大家可能还是无法下手;

因为重疾险的保障也分三六九等,不同产品不同样。

怎样算好?怎样算坏?我把辨别思路分享给大家。

在第一部分中,我关于这些责任已经表达了明确的观点:

重疾多次赔:预算允许的情况下可以附加,但没有恶性肿瘤多次赔重要,因为癌症的复发、转移率更高。

身故/高残:附加不太划算,孩子成年后,可以购买一份定期寿险。

投保人/被保人豁免:很有必要附加,大人、小孩任意一方出险,都可以豁免后续保费。

重疾住院津贴:实用性不大。

忠诚客户权益:对保短期(20年/30年)的产品很实用,对保至70岁/终身的产品没有用武之地。

满期返还:妥妥的智商税,有多余的钱还不如买高保额,或者为孩子购买一款靠谱的教育金。

这些保障我就不再赘述,我们主要来看下影响产品好坏的其它几项重要保障:

(1)首次重疾额外赔

买重疾险就是买保额。

所以,如果我们确定了要买的保额,比如说 50 万;那我们就要重点关注“重疾额外赔”,因为这项保障可以多赔付我们一笔钱。

随着重疾险不断的推陈出新,很多少儿重疾险都提供了这项保障,有的产品是自带,有的产品需要另行附加。

目前为止,重疾额外赔常见的赔付形式有如下两种:

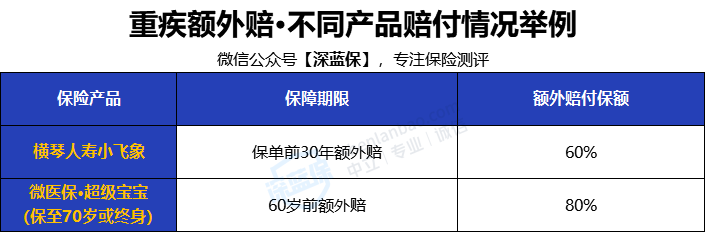

① 第一种:保单前 30 年额外赔

② 第二种:60 岁前额外赔 毫无疑问,第二种赔付形式更实用,因为保障期限更久。

比如说给刚出生的孩子购买,小飞象只在前 30 年有效,而超级宝宝 60 岁前一直有效。

除此之外,额外赔付的保额也是衡量的重要因素,小飞象额外赔付60%,超级宝宝额外赔付80%;怎么看都是超级宝宝占优。

所以,关于这项保障的选择建议:“保障期限越长越好,赔付比例越高越好”。

(2)轻症/中症责任

作为重疾险的必选保障,轻症/中症自然也不能掉以轻心。

如何判断这两项保障的好坏,要重点关注 3 个维度:

①高发疾病是否覆盖全面

银保监会统一规范了 3 种轻症:恶性肿瘤-轻度、轻度脑中风后遗症、较轻急性心肌梗死,各家保司的赔付条件都一模一样。

但重疾险的高发轻/中症远远不止 3 种,而是多达 12 种:

很多朋友纠结于疾病的保障病种,认为病种越多保障越全面。

其实不然,纵使轻症/中症多达六七十种,若高发疾病有缺失,那就应该慎重对待。

② 理赔条件和赔付比例

另外,我们还要重点关注理赔条件和赔付比例。

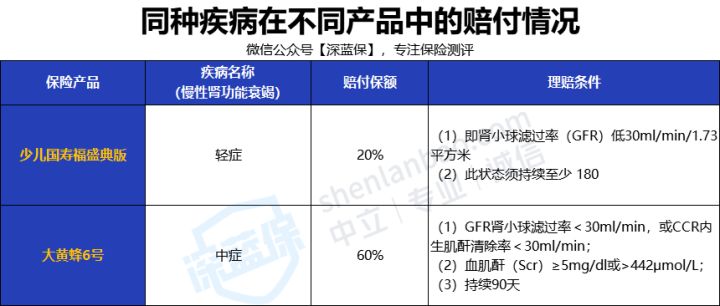

以少儿国寿福盛典版 VS 大黄蜂6号两款产品为例:

面对同一种疾病,有的产品会按轻症赔,而有的产品会按中症赔,赔付比例直接相差 40 %。

而且按轻症赔的少儿国寿福盛典版,理赔条件却并不比大黄蜂6号宽松。

大黄蜂6号慢性肾功能衰竭状态持续90天就可以申请理赔,而少儿国寿福盛典版需要180天。

大黄蜂6号不仅理赔条件更宽松,赔付比例也更高。

所以,关于这项保障的选择建议:12种高发疾病覆盖越多越好、理赔条件越宽松越好、赔付比例越高越好。

(3)特定疾病额外赔

少儿特定重疾额外赔付责任好不好,也要关注三个方面:

① 高发重疾是否覆盖全面

对于高发的少儿特疾,保险行业协会并没有统一的标准。

各家保险公司、各款保险产品所保障的病种数可能都不一样。

但我结合几年的理赔经验,以及查找相关数据,帮大家确定了15种较高发的儿童特定重疾:

其中,标星的 3 种理赔率接近 70% ,所以这 3 种务必包含。

目前几乎没有产品能全部涵盖这 15 种疾病,所以,儿童特定重疾覆盖越多越好,至少也有要标星的 3 种,如果有缺失白血病的就可以直接拉黑。 ② 保障期限和赔付比例

虽然你买的重疾险可能保至70岁或终身,但“少儿特定重疾”这项保障不一定能一直保下去。

以如下 3 款产品为例,有的只保 18 岁前,有的保 30 岁前,当然也有不限年龄的,不限年龄自然最好。

另外就是赔付比例了,不同产品的赔付比例也可能不一样。

比如大黄蜂 6 号,在保至 70 岁或终身的情况下,保单前 30 年可以额外赔付 150% ;而且还能叠加首次重疾额外赔的50%;如果首次重疾是特定重疾,并且发生在保单前 30 年,买50万就能赔150万,这就是少儿特定重疾的魅力。

所以,关于这项保障的选择建议也显而易见:“15种儿童特疾覆盖越多越好、保障期限越长越好、赔付比例越高越好”。

(4)恶性肿瘤多次赔

上面我们提到了恶性肿瘤的两个特点:非常高发、容易复发。

如果预算允许的情况下,这项保障我建议附加。

不过不同产品的赔付形式也有差异化,我们要擦亮眼睛。

对于癌症多次赔,有如下挑选建议:

① 间隔期越短越好

确诊癌症,有 5 年生存率一说,只要 5 年内没复发,一般便可以认为「临床治愈」。

所以,如果间隔期太长(比如5年),获得二次赔付的概率就越小。

因为要么在 5 年内的时候癌症复发人不在了,要么癌症熬过了5年临床治愈了,这项保障的用处也就不大了……

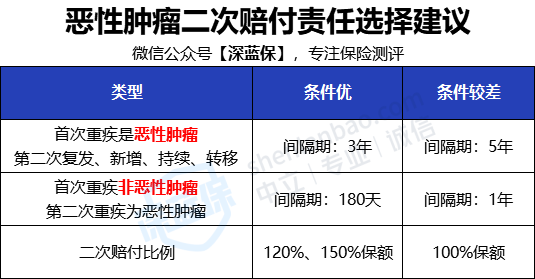

目前,对消费者最友好的癌症二次间隔期设置是这样的:

如果首次重疾是癌症,那第二次癌症赔付的间隔期最好是 3 年;若首次重疾是癌症之外的其它疾病,那间隔期最好是 180 天。

② 赔付比例越高越好

可以从上表看到,好一点的产品,第二次癌症可以赔到120%、150%;而一般的产品只能赔 100% ,不过也已经算是合格水平了。

所以,关于这项责任选择建议也很明朗了:“间隔期限越短越好、赔付比例越高越好”。

三、热门少儿重疾险测评,选出TOP3

恭喜你能够坚持看到这里,给你个大大的赞。

通过上面的“保障责任详解+挑选攻略”两部分内容,我们应该对少儿重疾险了如指掌。

下面我们就进入实战,把少儿重疾险最值得买的那几款揪出来。

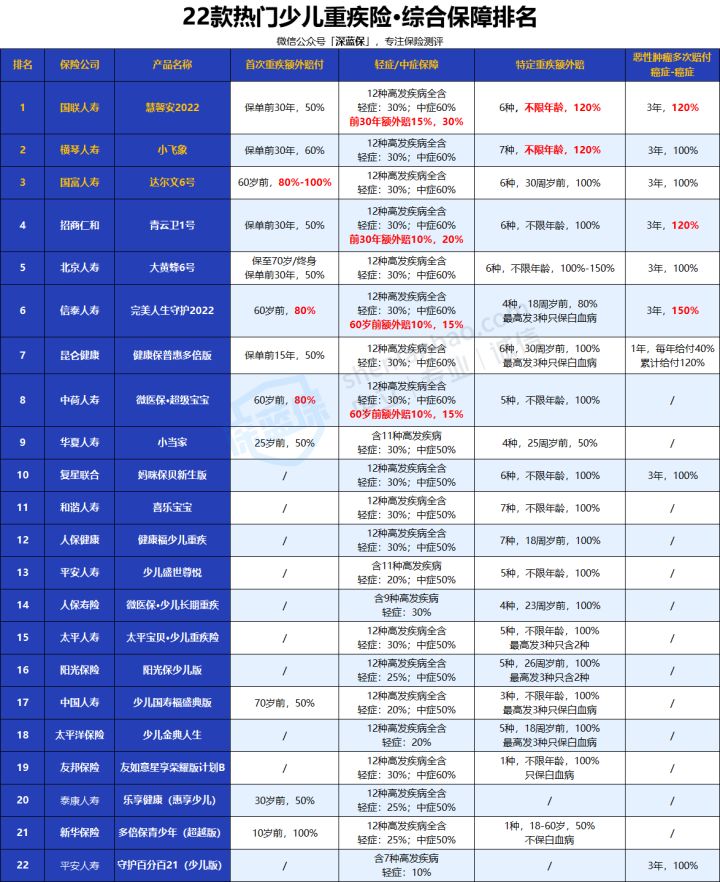

为了公正、客观,我会从重疾额外赔、轻症/中症、特定疾病额外赔、恶性肿瘤多次赔四大核心保障,一轮一轮的去做对比,根据综合保障排名,筛选出少儿重疾险 TOP 5 。

所以,最后的结果一定能经得起推敲。

此次测评名单如下:

22 款产品,共有 12 款产品上榜,其余产品均无此项保障。

其中,排名靠前的是达尔文6号、微医保·超级宝宝、完美人生守护2022。

这 3 款产品首次重疾额外赔在 60 岁前一直有效,而且赔付比例都不低于80%。

虽然少儿国寿福盛典版 70 岁前可以额外赔,获赔概率更大,但额外赔付比例只有50%。

我觉得两权相利取其重,而且保障期限只差 10 年,可以选择赔付比例更高的产品。

不过,像一些热门产品,如慧馨安2022、大黄蜂6号,大多是保单前30年,额外赔50%,只要能达到这个标准,也算符合主流水平。

当然了,我们也不能凭借某项保障就决定一款产品的好坏,我们接着往下看,后面看综合保障。

22款产品,有 3 款是不保中症的,所以可以直接剔除在选择范围内。

排名前 4 的四款产品比较亮眼,特定年龄段都可以额外赔付。

其中完美人生守护2022和微医保·超级宝宝保障期限更长,60岁前都可以额外赔;慧馨安2022赔付比例更高,保单前30年,轻症可以额外赔15%,中症可以额外赔30%。

22 款产品,共有 20 款产品上榜。

只有平安人寿的守护百分百2021(少儿版)和泰康人寿的乐享健康(惠享少儿)两款产品没有此项保障,我们可以直接拉黑。

其中排名前 3 的三款产品:小飞象、惠馨安2022、大黄蜂 6 号表现占优,不仅含最高发的 3 种疾病,而且赔付比例也是独一档。

因为大黄蜂 6 号只有在保至 70 岁或终身,保单前 30 年确诊,才能额外赔到 150% ,保单 30 年后只能赔 100% ;整体上不如小飞象和惠馨安2022,所以把它排第三。

22款产品,只有 9 款能附加此项保障。

其中排名前 3 的三款产品保障是最好的,间隔期宽松,赔付比例高。

最重要的是“癌-癌”、“非癌-癌”两种情况都能获得赔付。

而间隔期为 365 天的这几款产品,第一次重疾必须为癌症,才能赔付第二次癌症;如果第一次重疾非癌症,那第二次得癌症是不能获赔的,这是一个bug。

要想第一次重疾非癌症,第二次癌症还能赔,就得同时附加重疾多次赔,用这项保障去赔第二次癌症。

所以一经比较,排名前 3 的三款产品宽松了好多。

所以,我们需要在综合保障中取最优:

位列前 5 的为:慧馨安2022、小飞象、达尔文6号、青云卫1号、大黄蜂6号。

当然,我只是根据综合保障排名,如果只单独拎出某项保障作比较,那这 5 款产品未必就是最好的。

比如完美人生守护2022,恶性肿瘤第二次赔付比例是最高的;但由于它的特定重疾额外赔只限18岁前,最高发的 3 种疾病只有白血病,故排名靠后。

再比如少儿国寿福盛典版,首次重疾额外赔 70 岁前一直有效,保障时间最长;但由于其它保障并不出色,所以排名靠后。

总之,一款产品好与坏,我们要从多方面去衡量。

下面我们详细介绍一下这 5 款产品的优势所在:

(1)国联人寿——慧馨安2022

① 赔付比例非常高,假如买 50 万保额,在保单前30年,重疾可以赔到75万,轻症可以赔到22.5万,中症可以赔到45万;而且特定重疾不限年龄能赔到110万,第二次恶性肿瘤能赔60万。

② 高发疾病涵盖全面,无论是12种高发轻症疾病还是少儿特定重疾,涵盖的高发疾病都很全面。

③ 恶性肿瘤二次赔付条件好,慧馨安2022也可以选择恶性肿瘤二次赔付,赔付比例、赔付间隔期都属于较优的一档。

④ 保障期限灵活可选,可以根据预算,灵活选择保30年、保至70岁或终身。

整体来看,慧馨安2022少儿重疾险,保障实力强,没有明显短板,可以作为少儿重疾险首选。

(2)横琴人寿——小飞象

① 重疾保额高,保单前30年确诊首次重疾,可多赔60%基本保额,买50万,赔80万,比慧馨安2022略高。

② 高发疾病涵盖全面,12种高发轻/中症都包含,高发特定重疾也是覆盖最多的一类。

除此之外,还能附加重疾不分组二次赔、恶性肿瘤二次赔,保障期限也可以自由选择保至70岁还是终身。

不过,由于轻症/中症和恶性肿瘤多次赔的赔付比例,都比慧馨安2022低。

所以,综合来看,小飞象是略逊于慧馨安2022的。

(3)国富人寿——达尔文6号

这款产品,0-55岁都能投保,所以大人和小孩都可以买。

优势如下:

① 60岁前首次重疾赔的多,买50万,保单前5年可以赔90万,保单5年后可以赔100万。

② 自带重疾复原金,重疾最多赔2次,达尔文6号本身就比同类单次赔付型重疾险要便宜了,更难得的是还自带重疾复原金,在60岁前,首次确诊重疾间隔1年后再次确诊其他重疾,便可获赔第二次,第二次保额最高可赔100%。

③ 恶性肿瘤无限次赔付,这是达尔文6号独有的特色保障,恶性肿瘤可以无限次赔付;不过人一生中得两次癌症已实属不易,所以无限次赔付作用并不大,我们要辩证看待。

(4)招商仁和——青云卫1号

最大亮点:重疾赔完,针对不同疾病,轻症/中症还能各赔一次。

而一般的重疾险,重疾赔完后,合同就结束了。

所以,这算是一个小创新,当然也很实用。

这款产品保障上也很全面,赔付比例也高;保单前30年首次重疾、轻症、中症都可以额外赔,恶性肿瘤二次赔还能赔付120%。

不过,这款产品有两个注意事项需要留意:

① 重疾 2 次赔和癌症 2 次赔是捆绑在一起的,所以要附加的话都得附加。

② 捆绑身故责任,无疑会提高保费。

(5)北京人寿——大黄蜂6号

① 特定重疾保额高,如果是保到70岁或终身,前30年少儿特定重疾能赔150%,其他产品最高为120%。

② 多项保障可灵活附加,重疾不分组多次赔、恶性肿瘤多次赔、重疾住院津贴、投保人豁免、身故/全残都可自由附加。

③ 保障期限可以灵活选择,可以根据预算,灵活选择保30年、保至70岁或终身。

总之,大黄蜂 6 号在保障各方面也挺齐全,暂无明显不足。

最后,如果大家还不知道怎么选,可以按这两个需求来:

如果追求综合保障,那毫不犹豫是慧馨安2022;

如果追求重疾额外赔,达尔文6号是不二之选,60岁之前可以赔100%-150%;不仅保障期限长,赔付比例也很高。

文章已到尾声,不知不觉,又肝了一万字。

希望这篇文章能让大家掌握少儿重疾险的挑选攻略和产品测评技巧,彻彻底底搞懂少儿重疾险。

避开陷阱,少走弯路,都能给自家宝买到合适的重疾险。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpg)

2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217 2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345