近期又有许多新品上架了,它们的保障如何?值不值得选择呢?这期我们会点评5款产品,有可以0免赔的百万医

2022-08-26

2022-08-26 2886

2886

这几年,储蓄险越来越受到关注,其中增额终身寿既能锁定利率,又能灵活支取,成为不少人眼中的“香饽饽”。

不过,最近增额终身寿将面临一次大变动:对于保额递增超过的 3.5% 产品,监管要求全面下架,详细的政策解读会在近期进行发布。

今天,深蓝保实验室先来盘一盘目前市面上还有哪些产品值得买。不了解这类产品的朋友,我们不建议盲目跟风,有这类需求的伙伴则可以重点关注一下。

主要内容如下:

增额终身寿,为什么那么火?

目前市面上有哪些产品值得买?

增额终身寿和年金险,怎么选更合适?

增额终身寿具有财富规划的作用,能帮我们牢牢锁定未来几十年的利率,它具有如下 3 个特点:

安全:我们投入的钱、能获得多少收益,都写在合同里,是有法律保障的。

稳定:收益率是确定的,能长期持续;而且资金复利递增,时间越久,拿到的钱会越多,收益率最高能达到 3.49%,接近 3.5%。

灵活:有用钱需求时,可以通过减保、退保、申请保单贷款的方式拿到一笔钱。

在全球利率下行的趋势下,增额终身寿便成为了很多人的财富管理工具。不仅可以通过它来规划孩子的教育、彩礼或嫁妆,以及自己的养老退休金,也可以用它来传承财富。

那这类产品收益有多少?应该怎么使用?下面我们来测评热销的增额终身寿,并通过具体的案例给大家做演示。

我们把市面上热销的增额终身寿都对比了一遍,筛选出了以下 3 款比较不错的产品。一起来看看它们有什么区别,哪款收益更高:

从表格可以看出,如果以 30 岁女性,3 年交,每年交 10 万为例:

接下来,我们重点给大家介绍弘运增利和光明至尊这两款产品。

弘运增利和光明至尊各有特色,下面我们逐一分析。

弘运增利 的整体收益都很不错,除了上面的 3 年交,我们也测算了其它交费年限的 IRR,确实都比目前在售的产品高一些。

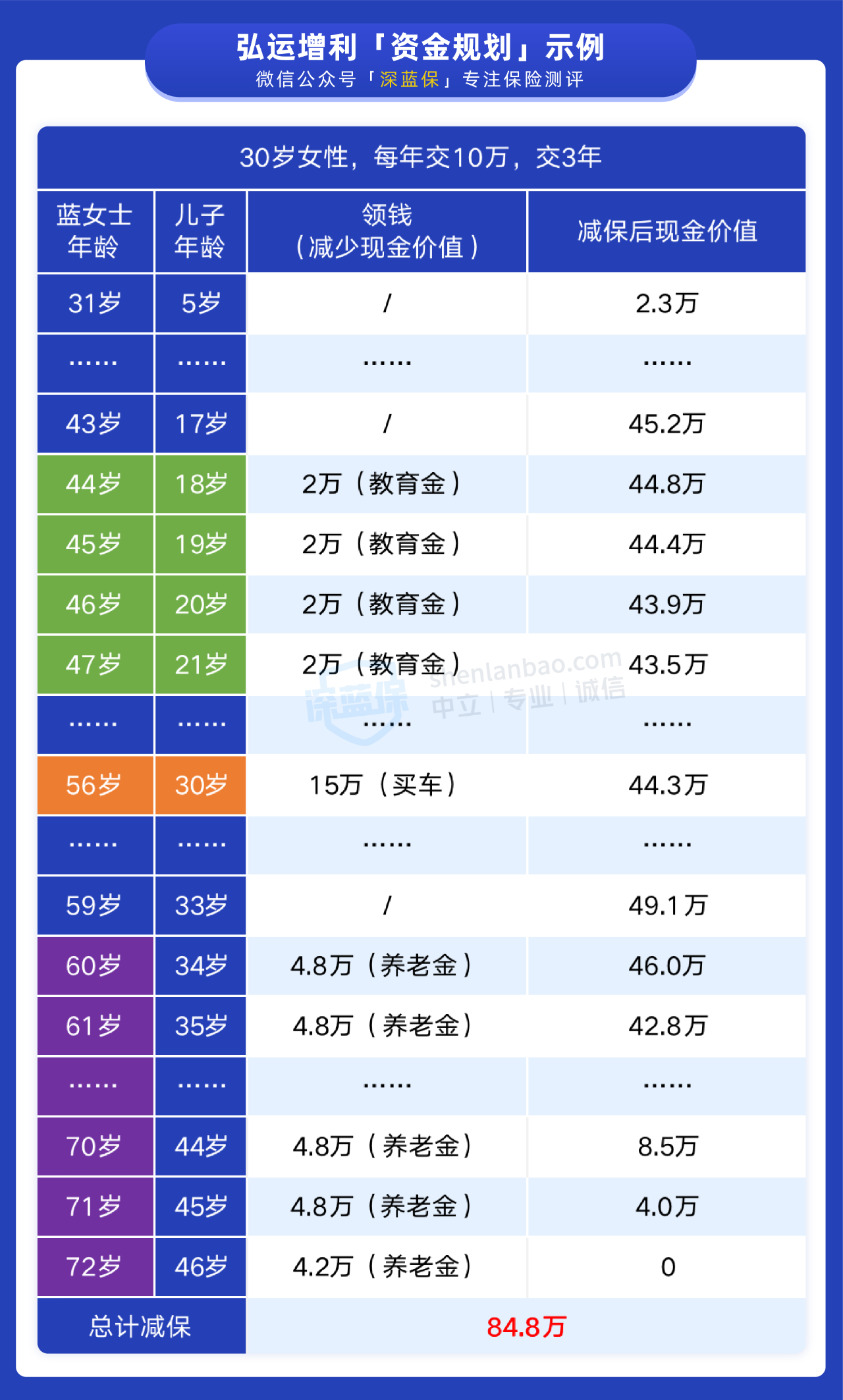

我们以 3 年交,每年交 10 万为例,来看看它的资金增值的变化:

60 岁:现金价值达到了 81.2 万,是已交保费的 2.7 倍。

70 岁:如果中途不领钱,那么此时现金价值有 114.5 万,差不多是已交保费的 3.8 倍。

80 岁:随着持有时间的增长,现金价值也增长到了 161.5 万,资金增值越来越多。

不过,上面是中途不领钱的增值情况,而增额终身寿的优势在于比较灵活,所以如果我们中间需要用钱,还可以减保领取部分资金,满足多种用钱需求。

每个家庭的情况不同,资金规划也不同。但无论钱多钱少,都可以用增额终身寿来做财富管理。下面我们就分别用两个案例,来看看可以怎么用:

① 30岁女性,每年交10万,交3年

30 岁的蓝女士买了「弘运增利」,每年交 10 万,交 3 年。后面她需要用钱时,例如孩子上学、买车、自己退休养老等,都可以通过减保得到一笔资金支持:

可以看到,蓝女士在不同的年龄阶段,用 弘运增利 的资金解决了不同的用钱需求:

44 岁:孩子 18 岁上大学,蓝女士每年领取 2 万元给孩子交学费或当作生活费。

56 岁:一次性领取 15 万,为孩子买车提供一部分资金。

60 岁:每年领取 4.8 万元补贴养老生活,相当于每月 4 千块,一直到 72 岁,蓝女士退保领完最后 4.2 万元,保障结束。

几十年的保障时间里,蓝女士总共领取 84.8 万,是已交保费的 2.8 倍。既解决了孩子的教育、买车费用,又满足了自己的养老补贴需求。

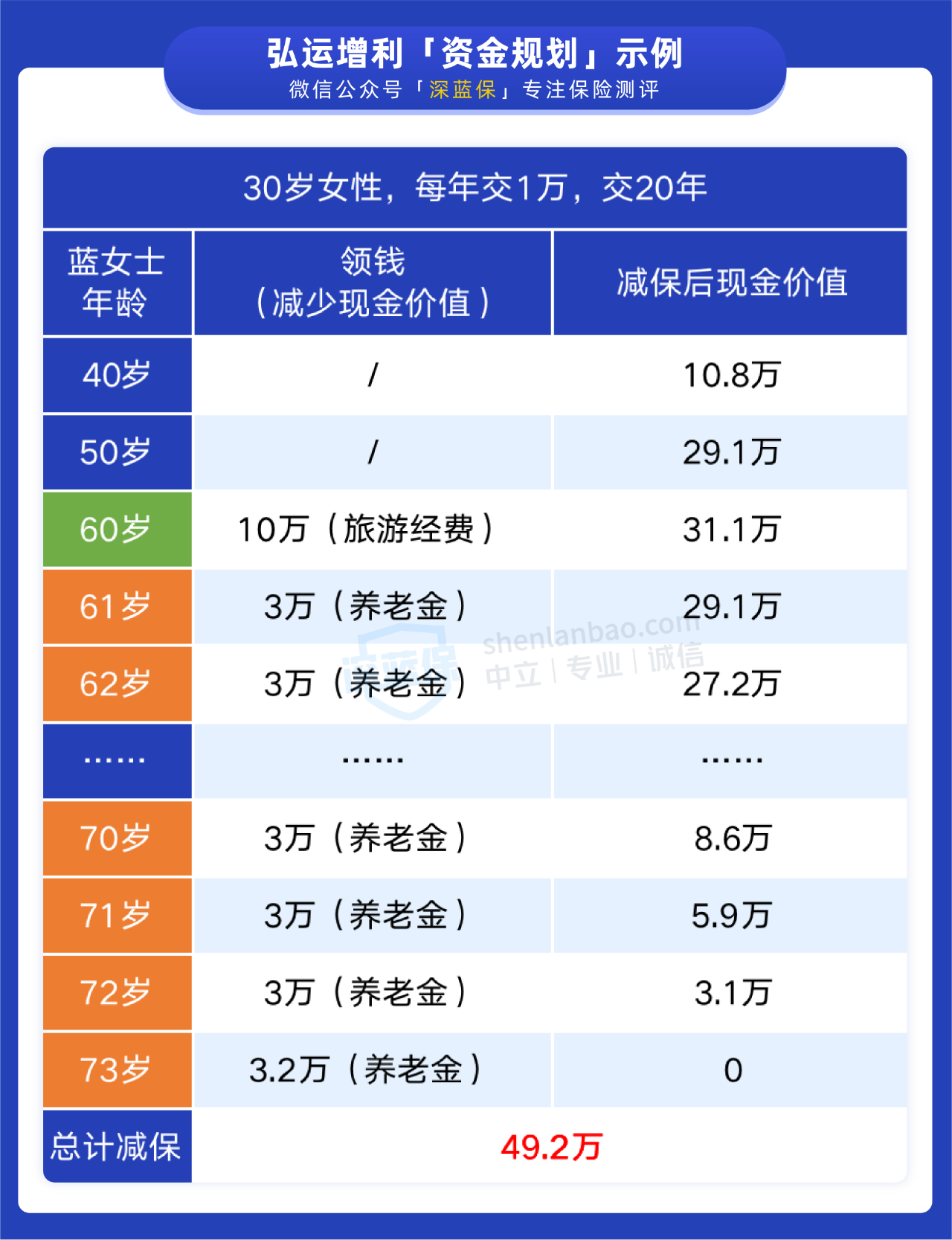

② 30岁女性,每年交1万,交20年

如果蓝女士没那么多钱,但她想每年给自己准备点养老生活费,那也可以量力而行。例如每年交个 1 万块,交 20 年,到她退休后也能有一笔钱补充生活需要:

可以看到,蓝女士就算每年只交 1 万块,持续交 20 年后,也会有一笔资金让她的退休生活过得更滋润:

60 岁:正逢退休,一次性领 10 万出来,用作自己的退休旅游金,和家人好友出去旅游。

61~73 岁:蓝女士有自己的退休金,只需要每年从 弘运增利 领出 3 万块钱来补贴养老生活即可,到她 73 岁时,领出最后的 3.2 万,保障就结束了。

通过以上两个方案可以看出,「弘运增利」钱多有钱多的买法,想要慢慢投入,也会有合适的方案,确实是一种很不错的财富规划工具。

这里也和大家说明一下,上述资金规划只是作为示例。具体怎么交钱、每年领多少钱都是可以自己决定的。

「光明至尊」是光大永明人寿的产品,它对接了光大旗下的高端养老社区,只要保费满足一定要求,就有机会入住。

保费 ≥ 30 万:享有旅居养老优先权,可以到光大对接的多个旅游居住地小住一段时间,适合打算在退休后去各地游山玩水的朋友。

保费 ≥ 100 万:不仅可以申请旅居养老,还享有长居养老优先权,可以在固定的养老社区长期居住,饮食、医疗都能得到照顾。

不过,「光明至尊」的 IRR 收益率比较一般,30 岁女性,每年交 10 万,交 3 年,到 90 岁时现金价值只有 211.7 万,IRR 是 3.37%;而 弘运增利 有 227.7 万,IRR 达到了 3.49%。

所以,我们还是建议看重收益的朋友,优先选择「弘运增利」;要是对光大的养老社区感兴趣,也可以考虑「光明至尊」。

不过也要提醒大家,这 2 款都是线下产品,要当地有保险公司分支机构才能买。另外,它们的保额递增都超过 3.5%,将在近期下架。

如果所在地区买不了的话,也可以考虑线上产品,没有投保地区限制,全国各地都能买。之前我们也写过测评,感兴趣的朋友可以点击这里查看>>>

四、常见问题答疑

年金险和增额终身寿都是储蓄险,但它们的特点和用途略有不同。有些朋友会疑惑这两类产品应该怎么选择,下面我们就给大家分析一下:

Q:增额终身寿和年金险,怎么选更合适?

增额终身寿和年金险的差异,主要体现在收益性和灵活性上,具体怎么选要看我们是否有明确的用钱规划:

确定用来做教育金或养老金:选年金险,它专款专用,无论是给孩子做教育金,还是给自己准备养老都很稳妥。而且只要有足够的时间增值,年金的收益会比增额终身寿高一些。

暂时没有明确的用钱规划:选增额终身寿,它能够灵活支取,在急用钱时,通过减保就能及时拿回一笔钱,剩下的部分还能继续复利增值。

总之,这两类产品没有绝对的高下之分,适合自己的就是最好的。

在利率下行的当下,增额终身寿不仅能锁定中长期收益,让我们手头的资金在未来三五十年内稳健增值。而且,在我们需要用钱时,也能通过减保的方式灵活支取,很是方便。

如果现在手里有一笔长期不用的钱,不妨用它做好储蓄规划,给未来的生活打好物质基础。毕竟有规划的人生,才能更加游刃有余。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpg)

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481