鑫享盈增额终身寿险又名(和泰增多多),是由和泰人寿进行承保。它最低1000元起投,缴费期限灵活,深受

2023-01-07

2023-01-07 1838

1838

现在,普通人想找个足够安全、收益又不错的地方理财,实在是太难了……

于是,不少人把目光放在了年金险、终身寿等保险上,毕竟足够安全,长期收益也不差。

之前,上线的一款鑫享盈终身寿险(又叫和泰增多多),号称 :“只花 1000 块,就能买到一个终身 3.5% 复利的账户”。

那么这款产品值得买吗?真能薅到保险公司羊毛?

今天,专心君就来和大家详细聊聊这款产品。

主要内容如下:

增额终身寿是啥?如何理财?

鑫享盈终身寿,全面测评分析!

增额终身寿,适合哪些人买?

对于大多数人来说,最常见的理财方式就是:余额宝、银行存款等产品。

不过,这些投资渠道收益越来越低,余额宝现在收益仅 2.1%,银行存款也说变就变,让人十分没有安全感。

对于想要获得长期、稳定收益的朋友,还有一种更稳妥的办法:增额终身寿。

其实它就是大家熟悉的寿险,只不过能保一辈子,而且投入的钱可以一直稳定增长。

以鑫享盈终身寿险为例:

30 岁男性,每年投 10 万,一共投 3 年,持有 30 年后,账户里有 80 万,复利能达到 3.46%。

这类产品有以下 3 个特点:

已支付的保费安全:受《保险法》的保护,完全不用担心跑路的情况。

收益确定:收益明确写进合同,即便未来利率下降,也会按约定一分不少地给你。

领取灵活:中途需要用钱时,可以灵活取出,剩余的钱还会在账户里继续增值。

此外,对于一些特别有钱的朋友,也会用这种产品来做财富传承,提前将财富指定给家属,不用担心到时会有纠纷。

总之,如果你有资金稳定增值的需求,这类产品会是一个不错的选择。

许多人对增额终身寿会比较陌生。

下面我们以鑫享盈为例,整理了一张表格:

(备注:现金价值是指退保时能拿回来的钱)

第 6 年:投入的 30 万保单现金价值就已经超过已支付保费了。

第 20 年:即 50 岁时,已支付保费翻了近一倍。

第 50 年:万一在 80 岁身故,能给家人留下 160 万。

除了能稳定增值外,鑫享盈还有一个非常好的特点:

只要年交 1000 元,就能拥有 3.5% 终身复利的账户。

即便以后的市场利率跌到 1%,增多多的长期收益都不变,会稳定在 3.5%。

如果不想年交,增多多也可以按月,或一次性缴费,总之缴费方式也非常灵活。

按照目前的政策,等后续有钱了,可以随时往里面追加,100 元起、不限追加次数,这其实有点像在薅保险公司羊毛。

需要提醒大家,目前的政策虽然很灵活,但以后保险公司也可能会调整,在调整前如果有闲钱,随时追加进去就好了。

另外有些朋友可能会担心,如果中途要用钱,该怎么办呢?

到时候只要申请部分减保,就能取出一部分钱来用了,剩下的钱依然能继续增值。

减保是指,通过退保一部分保额,把钱取出来。

为了让大家更容易了解,我们以两个实际案例,来详细说明如何用好终身寿。

以 30 岁小张为例,孩子今年刚出生,预计在 18 岁上大学,每年需要 2 万学费:

(每年投 10 万,一共投 3 年)

(每年投 10 万,一共投 3 年)

等孩子上大学时,可以每年减保 2 万,来当做教育金。

要是觉得 2 万块不够,需要 3 万 或 4 万,也可以自己设置提取金额。

孩子大学毕业后,账户里还剩 50 万会继续增值。后续需要用时,还能继续取出来用。

假如小张事业很稳定,孩子上大学时,家庭的收入完全够用,不需要从鑫享盈里取钱。

那他之前投入的钱,就可以留在账户里继续增值,作为自己退休后的养老金。

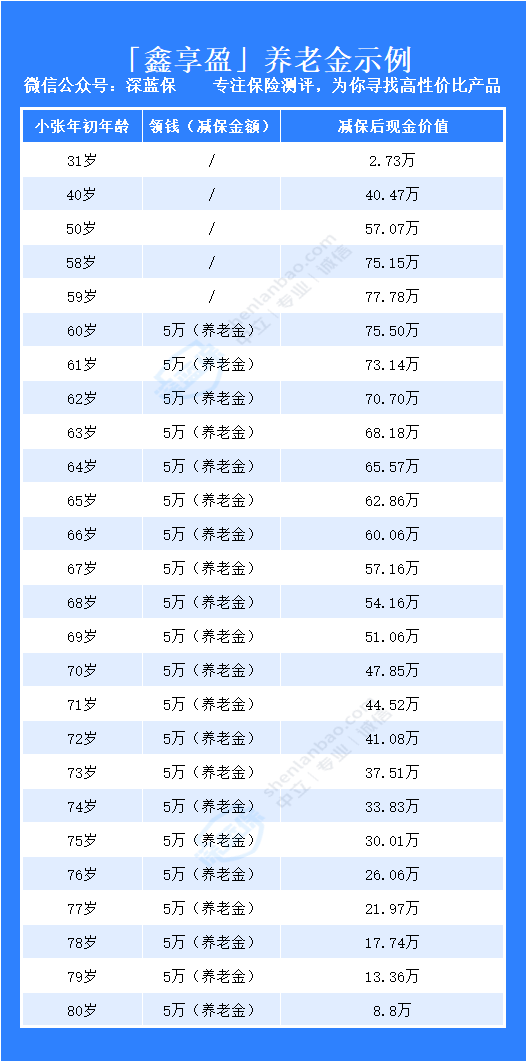

假设小张 60 岁退休,每年需要 5 万养老金,同样可以通过减保来领钱:

(每年投 10 万,一共投 3 年)

小张在 60 岁时每年取出 5 万,一直领到 80 岁,一共能领 105 万,能领到 3 倍的已支付保费。

养老压力能减轻不少。

假如小张自身的退休金已经够用,增多多里的钱还可以作为财富传承,留给下一代。

常见的财富传承主要有房产、遗嘱、信托等,其中房产、遗嘱等方式容易产生纠纷,而信托门槛又很高,要 100 万以上才行。

相比而言,终身寿可以通过 “指定受益人” 的方式,留给指定的家属,非常便捷、私密性也很高。

鑫享盈的整体表现很不错,但也有一些地方要注意:

鑫享盈在前 5 年内退保,你已支付的保费会有不小的亏损。

以每年投入 10 万,连续投入 3 年为例:

第 1 - 5 年内,如果急用钱,退保都是亏损的。

假如在第 3 年退保,会亏 10 万,本想稳稳赚钱,最后却连已支付保费都拿不回来。

所以大家在选择这类产品时,要明白这是长期投资,一定要用短期内不用的钱。

和大家熟悉的平安、国寿等保险公司相比,和泰人寿没那么出名,可能很多人都没怎么听说过。

专心君整理了和泰人寿的一些信息,供大家参考:

和泰人寿才成立 5 年,分支机构集中在山东省内。

如果特别看重线下服务,可能会有些不方便。

有些朋友可能会担心保单的安全性,其实国内对保险公司的监管非常严格。

对于增额终身寿、年金险,虽然都有资金增值的作用,但还是有区别的。

下面我们从即安全性、灵活性、收益性这 3 个方面来看。

它俩的区别主要有以下两点:

收益性:年金险一般收益要高一些,长期看能到 4% 左右。

灵活性:增额终身寿更灵活,后续有闲钱了能继续投入,用钱时直接减保取出来就行。而年金险限制比较多。

总的来说,如果你有一笔确定长期不用的钱,想用来做养老金或教育金,那么可以考虑年金险。

如果你不确定未来这笔钱什么时候会用到,更看重灵活性,那么增额终身寿会是不错的选择。

随着市场整体收益率的下降,年金险、终身寿开始慢慢被更多人关注。

当然除了保险,我之前也有详细分析过其他理财手段,比如基金定投。

这里也再次提醒大家,任何理财手段,保住已支付保费永远是最重要的。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpeg)

2024-04-23 315

2024-04-23 315 2024-04-23 234

2024-04-23 234 2024-04-23 499

2024-04-23 499 2024-04-23 313

2024-04-23 313 2024-04-23 411

2024-04-23 411