宜脉相承增额终身寿险由信美相互承保,这款产品从第二年起,保额每年递增4%。接下来我们就来分析一下宜脉

2022-07-06

2022-07-06 1752

1752

宜脉相承终身寿险是由信美相互推出,这款产品最大的亮点就是:

从第二年起,保额每年递增4%,保至终身。

总体收益率还可以,但不久后,宜脉相承终身寿也即将下架。

随着以往预定利率4.025%年金险的下架,增额终身寿开始慢慢浮出水面。

它不仅能够100%赔付,还能做教育金、养老金等。

在高收益年金险陆续停售的情况下,开始发光发热。

而宜脉相承终身寿险就是这样一款产品,那么这款产品的保障情况怎么样?收益如何?

接下来,我就给你好好分析分析。

主要内容包括:

增额终身寿险是什么?

宜脉相承的收益怎么样?

同类终身寿险产品收益对比

增额终身寿险适合哪些人?

增额终身寿险:就是投入的钱可以终身复利增长。

相当于既能当教育金、养老金,也可以在百年归老后,把这笔钱直接留给子女。

也就类似于在保险公司开一个身故保障+储蓄账户,把钱放在里面以固定利率增长,通过减保的方式支取保险金,时间和金额不受限制。

很多人看到终身寿险的字眼,就觉得这是身故才可以理赔的保险。

当然不是,它是一种规划现金流的工具。

它的现金价值保单现金价值超过已支付保费快、保额以固定利率增长,而且随时可通过“追加保费”和“减保”存取资金,可进行教育金、养老金、婚嫁金的灵活规划。

宜脉相承这款产品每年以4.00%的利率复利增长,这个利率还是不错的。

接下来,就让我们一起来看看这款产品的保障收益到底怎么样?

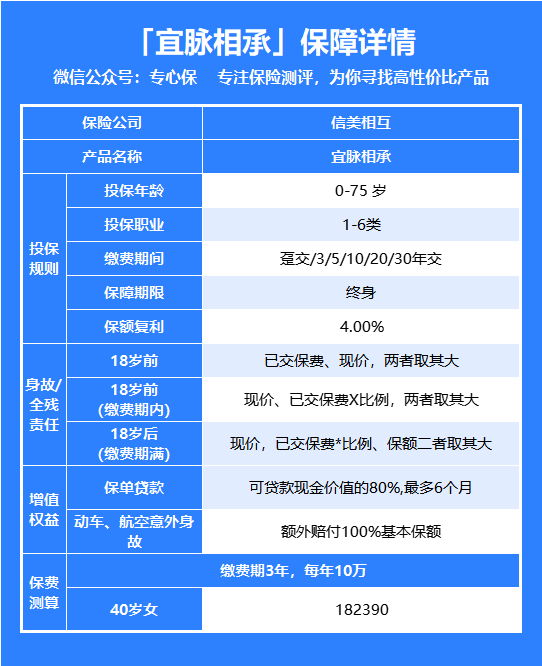

我整理了宜脉相承这款产品的保障详情,大家可以先看下:

可以发现,这款产品的保障主要有以下几个特点:

先看身故赔付,身故赔付分为3种情况:

首先按年龄分:

18周岁前不幸身故,保险公司按照已交保费、现金价值两者中的最大者给付身故保险金。

18周岁后不幸身故,保险公司又分两种情况赔付,保单已经交完保费和保单还没有交完保费:

保单缴完所有保费后身故:保险公司按照保单现金价值、保额和已交保费比例三者中取大者赔付身故保险金。

这种情况下,大多数是现金价值和保额比已交保费比例拿的钱更多。

保单的保费还没全部缴完身故:保险公司按保单现金价值和已交保费比例两者中的最大值给付身故保险金。

这种情况下,大多数是已交保费比例拿到的钱更多。

再具体说一下已交保费比例是怎么赔付的,不同年龄对应的比例是不一样的:

18-40岁身故,保险公司按照已交保费的160%赔付身故保险金。

41-60岁身故,保险公司按照已交保费的140%赔付身故保险金。

61岁以上身故,保险公司按照已交保费的120%赔付身故保险金。

宜脉相承在身故保障这里有个优点:

如果不幸因为航空或者是动车意外身故,保险公司赔付2倍保额。

其中动车意外身故最高保额500万,航空意外身故保额最高赔付2000万!

年金险的预定利率已经由过去的4.025%下调到3.5%;

宜脉相承4%的复利在理财型保险中很有竞争力的。

保单生效后从第二年开始,它的保额以每年4%复利(利滚利)递增。

那么,它具体收益有多少呢?

我们来看下它的IRR(内部收益率),顺便把市场上收益比较好产品放一起进行对比:

IRR是指内部收益率,它的本质就是一个折现率,是综合考虑了每期的流入流出现金的量和时间,加权出来的结果,可以用来反映一个项目的预期收益率。

IRR越高,预期收益率也越高,抗风险能力越强,其未来能抵挡的通货膨胀率也越高。

宜脉相承增额终身寿险的收益整体在3.33%左右,收益一般,在众多增额终身寿险中不算特别优秀。

如果追求高收益:可以考虑如意尊3.0和守护神2.0,它们在50-80岁阶段,它的收益率都是最高的。

总体而言,增额终身寿险适合以下两类人群:

增额终身寿险归根结底是寿险的一种,以人的身故或全残为赔付条件;

对比定期寿险,它是一定能获得赔付的,所以更像是提前立下一份“遗嘱”,指定受益人。

一般家庭里,承担经济压力最大的成员是最需要的寿险的,这其中除了是对自己负责外,也是对家庭的一种爱的体现。

因为当家庭经济支柱倒下时,影响的是整个家庭的经济收入来源,严重的话会导致一个家庭分崩离析;

如果这时有寿险分担风险,赔付的身故金起码能让家庭其他成员有一个“经济依靠”,重新振作起来。

增额终身寿险和年金险一样,具有长期储蓄的功能。

如果你短期内有一笔闲钱不急用,可以选择一款增额终身寿险,保额递增的同时现金价值也跟着增长。

而且增额终身寿险前期的现金价值增长快,缴费期满后现金价值基本是超过已交保费,也就是说此时退保,也基本没什么损失。

最重要的是可以进行财富保值,锁定了未来的长期收益,不受市场通货膨胀的影响。

所以资金充裕的人,可以选择增额终身寿险使得资金稳健增值,做好财产的传承。

如果资金紧张,那么优先把保障疾病的相关险种配置完善,再考虑理财型保险;

毕竟保险最大的作用是规避疾病风险。

“先关注保障,后关注收益”才是正确的买保险的顺序。

以上就是关于宜脉相承这款产品的全部测评了,总的来说这款产品收益并不是很高。

如果想买的话,可以选择其他收益更好的产品。

对于理财类型的保险,缴费期越短,产品生息期就越长,收益也就越高,所以买这类保险时缴费期越短越好。

购买增额终身寿只是一种投资手段,风险保障才是家庭最迫切的需求。

在合适的时间配齐重疾险、百万医疗险、意外险、定期寿险四大基本保障才是前提。

在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买增额终身寿。

2024-04-19 310

2024-04-19 310 2024-04-19 449

2024-04-19 449 2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217