养老金亏空早已不是什么新鲜事。根据社科院发布的《中国养老金精算报告2019-2050》,如果不采取任

2022-08-23

2022-08-23 2344

2344

养老金亏空早已不是什么新鲜事。

根据社科院发布的《中国养老金精算报告 2019 - 2050 》,如果不采取任何措施,养老金会在 2035 年耗尽。

单靠国家的养老金,大概率是不够的,这已经成为很多人的共识,个人肯定也要准备一些。

但到底通过什么方式准备养老金,不同人有不同的看法:

有些擅长炒股、炒基,倾向于用长期基金定投来积累资金来养老。

有的钟情于房产,打算多买几套房,通过收租来养老。

还有的追求安稳,喜欢用保险来养老。

...

选择一多,人就容易纠结,到底哪种方式更好呢?

先普及两个概念:存量资产和流量资产。

存量资产:当下手里有的资产,比如银行存款、股票、基金、房产。

流量资产:也可以叫做现金流,即每月、每年到账的新收入,比如工资、退休金、房租、利息、股票基金分红。

存量资产可以产生现金流,供我们生活,现金流也可以积累为存量资产。

年轻人的问题是:

存量资产少。如果家底不厚,买车、买房都得靠个人工资,一点点支付。

老年人的问题则是:

不再工作,存量资产不够,坐吃山空;

存量资产足够,但年老体衰,资产控制权名存实亡。

我们都知道,人这一生,因为大病、意外活得短,是风险;

殊不知,因为太健康,活得太长,也是一种风险。

因为活着就要花钱。

如果退休前,储蓄计划没达标,按活到80岁攒的钱,结果不小心活到了90岁,后10年不就尴尬了。

或者就是按活到90岁存了100万,但节奏没控制好,钱花完了怎么办?

老年人手里没钱,是风险,但手里握着太多现钱,同样也是风险。

比如,被不肖子孙或明或暗地转移挥霍。

再比如,乱买保健品的、胡乱投资的。

很多人,尤其是年轻人,都很难理解,这些骗局,一眼就能看破,为啥会有这么多老人上当?

其实,主要原因就是:老了。

人一老,身体机能下降,认知能力也会快速下降。这些被骗的爷爷奶奶们,只要往前倒推几十年,哪一个不是智商在线?

财富管理需要极强的认知,年轻人搞理财,都会月光、爆亏,更何况认知水平下降的老年人呢?

所以,对老年人来说,大笔存量资产握在手里,就不如长期、稳定的现金流合适。

先稳定,才有资格谈富足。

养老金来源,可以分为两个部分:基础养老 + 品质养老。

所谓基础养老,就是日常生活的基础需求,比如吃喝拉撒睡。

品质养老,则是在基础需求之外,更强调“好”,比如追求点个人的小爱好,旅旅游什么的。

基础养老,决定养老生活的下限,也是养老的底线,没有就活不下去;

品质养老,则决定生活的上限,伸缩空间更大,钱多了品质高一点,钱少了品质就降一点,丰俭由人。

人到老年,失去了劳动能力,也彻底失去了从头再来的机会。

所以,基础养老要稳,确定性要好,要能解决老人的长寿风险,同时避免老人财富管理不当,确保养老底线不失守。

符合这类特性的产品,主要是三类:

社保养老金

企业年金(非一次性领取)

其实,也就是我们国家的养老三支柱。

为什么只有这三种才能算作基础养老呢?

首先,这三类产品都是终身领取,活多久,领多久。

领取的唯一条件就是“活着”,不管是活蹦乱跳,还是在躺着ICU,只要还能喘气,就能源源不断的领钱。

既不需要投入任何认知成本,也不用操心市场波动,稳定性特别好。

其次,养老金所有权不能转移。

只能本人领,其他人拿不走。

其他资产,或多或少,都存在被人侵吞的可能性。

房子可以被卖掉,存款可能被人转走,可你听说过,国家养老金被人转走的吗?

不少商业养老金,领取之后,现金价值直接归零,即使不肖子孙想退保,也退不出来一分钱,只能规规矩矩的按月领。

保证基础养老后,再想提升养老品质,基金定投、买房收租,就更适合些。

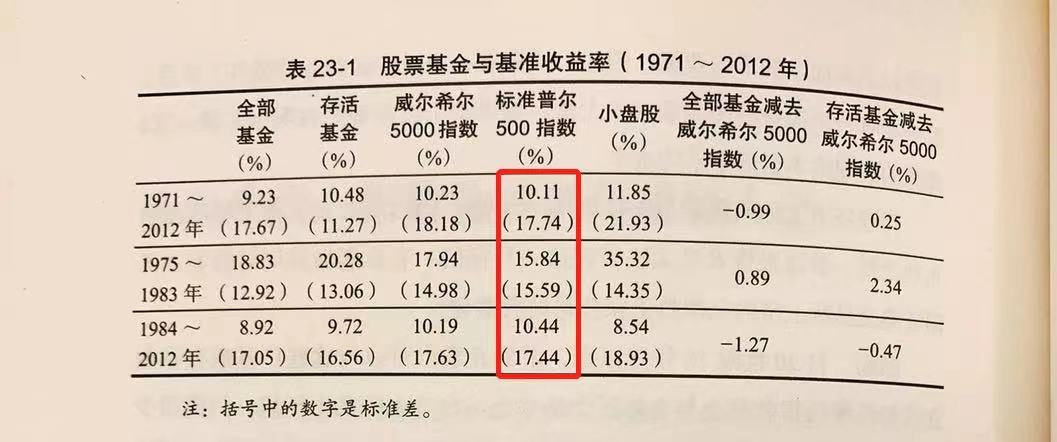

从长期来看,基金的收益率肯定要比年金高一些。

有人统计过美国的标普500 指数,1971 - 2012 年的年化收益率高达10%。

国内很多主动基金,长期持有也能达到 10% 以上的收益率。

买房也会是不错的选择,长期来看,房产本身会增值,也能获取租金收益。

但要注意,看起来好,并不见得实际好。

就拿基金定投来说,大家都知道高买低卖,长期持有。

但是事实上,很多人买了基金后,天天捧着手机看净值波动,都还没怎么跌,心里就开始慌了。

一通操作下来,反倒亏了不少。

从这个角度上,房产比股票、基金更适合大多数人。

投资房产的,很少有人说,房子涨到多少,我就会卖掉。不管上涨、下跌,大家都会倾向一直持有。

房产交易流程比较复杂,也能让大家持有更长时间。

更重要的是,房子没有实时交易价格,也没有K线,更没有哪个人会闲到每天去看一遍小区的房价,这就从根本上避免情绪上的巨大波动,决策会更加合理。

当然,这些都建立在一定的投资经验上,必须主动操作,也要承担相应的风险。

如果你对投资理财不感兴趣,也不想花太多时间、精力,那选一款年金险、增额终身寿险,锁定长期 3.5% 的收益,也是不错的。

毕竟现在理财收益率越来越低,等到真到负利率那一天,再想去找 3.5% 的产品,肯定就没有了。

基础养老和品质养老,这两个概念不是绝对的,不同人有不同的需求。

老王收入不高,日常消费水平也低,退休一个月 2000 - 3000 元/月,就能满足基础养老需求。

而老李,一线中产,日常开销大,10000 元/月,可能也捉襟见肘。

但对同一个人来说,基础养老部分越高,基本生活需求的保障肯定就越好。

比如同样退休后收入 10000 元/月:

老王:

基础养老 6000(社保养老 3000,商业养老金 3000)

品质养老 4000(房租收入 2000,理财收入 2000)

老李:

基础养老 3000(社保养老 3000,商业养老金 0)

品质养老 7000(房租收入 2000,理财收入 5000)

老王的养老资产稳定性更好,即使发生风险,老王的生活水平下限也更高。

最后再说一点,无论什么时候,无论什么样的资产配置,都要结合各种方式,不要总是试图用一款产品解决所有问题,房产、基金、保险都不是万能的。

不同产品搭配,取长补短,好的产品组合,才是养老资产配置的法宝。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpg)

2024-04-16 134

2024-04-16 134 2024-04-16 314

2024-04-16 314 2024-04-16 355

2024-04-16 355 2024-04-16 156

2024-04-16 156 2024-04-15 151

2024-04-15 151