疾走豹一出,马上火遍了保险界,很多感兴趣的朋友也不禁发文:疾走豹1号VS超级玛丽6号,谁是重疾险天花

2022-05-06

2022-05-06 4191

4191

从互联网保险新规出台至今,最多人问的两款重疾险产品非超级玛丽 6 号和达尔文 6 号莫属。这两款顶流重疾险究竟如何选择?

分别有哪些保障责任,谁更强?哪款性价比更高?哪款适合我?

如果你想知道答案且幸运地点进了这篇文章,恭喜你已经省去了全网找资料的时间!

今天,我基于重疾险核心测评指标,用手把手带大家对这两款产品进行6轮PK:

第一回合PK:重疾/轻症/中症基础保障

第二回合PK:重疾二次赔

第三回合PK:重疾额外赔

第四回合PK:癌症多次赔

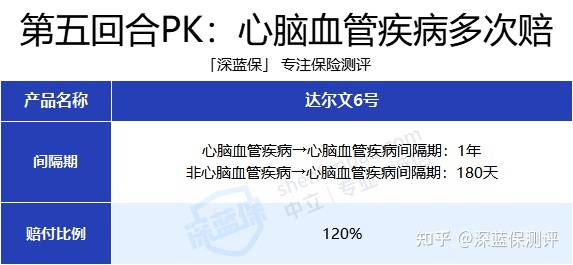

第五回合PK:心脑血管疾病多次赔

第六回合PK:综合性价比

每一轮对比我们都详细拆解了两款产品的保障条款,保证中立客观。

为了节约大家的时间,这里直接将对比总表放出来,大家也可以直接看结论:

保至 70 岁:在基础保障相当的情况下,达尔文 6 号的性价比更高。

保终身:超级玛丽 6 号的保障更全面且价格便宜,综合性价比更高。

如果想直接看更多不同情况下的选择建议,大家也可以直接跳到文末的挑选指南。

接下来,话不多说,咱们直接进入正题。

虽然这两款产品的责任多种多样,但万变不离其宗,

重疾险最核心的保障还是要看重疾、轻症和中症这三项。

核心保障好不好,我们主要关注这三个方面:赔付比例、高发疾病涵盖情况和疾病理赔标准。

可以看到,超级玛丽 6 号和达尔文 6 号的重疾/轻症/中症的基础保障完全一致。

所以我们的重点放在高发疾病涵盖情况和疾病理赔标准。

虽然行业内统一规定了最高发的前 28 种重疾和 3 种轻症,这些疾病有相同的理赔标准。

但对于剩下疾病,保险公司是可以自己制定的。

为此,我们收集了几百款重疾险的条款,并跟核赔、核保老师反复沟通确认,最终形成了《深蓝保FPM疾病定义库(国作登字-2021-L-00102859)》。

接下来我们就根据疾病定义库的标准,将高发轻中症的理赔条件,按严格程度分为 5 个级别:

严格

较严格

一般

较宽松

宽松

下面我们按照这个标准,来看看两款产品的理赔条件:

整体来看,两款产品的理赔标准比较相似,不过对于原位癌的保障超级玛丽 6 号略微宽松一些。

综合看下来,超级玛丽 6 号的整体保障稍占优势。

此外,值得一提的是,达尔文 6 号有自带少儿特疾保障,对于 20 种特定疾病可以额外再赔 100% 保额。

也就是说,买了 50 万保额,如果在30岁前得了特定的20种疾病能赔 100 万。

不过相信大家也有注意到,达尔文 6 号基础保障中还涵盖了一项“第二次重大疾病保险金”责任,通俗来讲,就是满足条件的话,第二次得了重疾还再赔钱!

超级玛丽 6 号同样具有这一责任,不过属于可选责任,也就是说,得额外加钱。

那么这一责任究竟谁好谁坏?

我们直接进行第二回合PK。

为了方便大家理解,我把两款产品条款上关于这一责任的描述进行了内容摘要,大家可以直接看下面的表格:

由于两款产品首次确诊时间一致,所以我们主要对比后面四项:

超级玛丽 6 号最大的优势在于,第二次确诊的时间和病种(持续疾病除外)是不受限制的,

要知道,年龄越大,患病概率越高,能不能“赔得到”对于我们来说非常重要。

而达尔文 6 号间隔期只有 1 年,也就是说第二次患病只要间隔 1 年就能赔上钱,并且随着间隔期的增加每年赔偿的保额也不断递增,最高可达 100%。

这样一对比下来,两款产品在这项保障上难以分出绝对优势,

不过附加了这项责任后,超级玛丽6号的价格就要比达尔文 6 号的价格贵上一点,整体来看,建议大家根据个人意向来进行选择。

接下来,同样是大家比较关注的重疾额外赔付责任的对比。

重疾险的基本保额一般都是100%,买50万赔50万。

但如果有“额外赔付”这项责任在,买50万能赔80万、90万,甚至100万。

这项保障怎样算好,其实也很简单,只要看两个方面:

一是保障期限,越长越好,二是赔付比例,越高越好。

我们来看看这两款产品的具体保障情况:

毫无疑问,这项保障超级玛丽 6 号完胜!

60周岁之前,重疾额外赔付 100%,买 50万 能赔 100万,中症也能额外赔付 20%,进一步强化了中症基础保障。

而达尔文 6 号则是在 60 岁前,保单前五年重疾额外赔80%,五年后可额外赔100% 。

举个例子:

假如王先生在40岁时买了 50 万保额的重疾,后来不幸在43岁确诊胃癌,

那么超级玛丽 6 号能赔 100 万,而达尔文 6 号只能赔 90 万。

通过前面三回合的比拼,相信大家不难发现,超级玛丽 6 号在重疾/轻症/中症这三项核心保障虽然在第一回合不具优势,

但是随着附加选项的增加,竞争力也不断提升,因此对于追求三项核心保障完善的朋友们而言,含带了这两项额外责任的超级玛丽 6 号无疑是更好的选择。

经过了前三回合的精彩角逐,接下来我们进入到癌症多次赔环节。

根据保险公司往常的理赔年报来看,癌症的理赔概率占据了60~90%。

在一系列重疾种,癌症可以说是既容易高发,又容易复发。

如果预算充足的情况下,这项保障是绝对值得附加的。

我们可以主要通过下面四个维度来对比两款产品:赔付比例、赔付次数、间隔期和保障范围。

这两款产品虽然都加强了癌症的保障,触发这两款产品的赔付条件大不相同:

超级玛丽 6 号的癌症医疗津贴,要求是确诊癌症后每满 1 年,仍处于癌症状态,即可赔 40% 保额,最高能赔付 3 次。

条款内容不好理解,不过大家可以看下图帮助理解:

而达尔文 6 号的癌症多次赔,主要分为以下两类情况:

首次重疾为癌症:间隔 3 年后,如有新发、复发、转移或持续的情况,即可获赔 50 万。

首次重疾非癌症:间隔 180 天后确诊癌症,则可以直接获赔 50 万。

我们可用下图解释:

这项保障还有一个特点,在第二次重疾为癌症且赔付后,每满 3 年,如果癌症新发或转移,可以再次获赔 50 万,而且不限赔付次数。

但一般人不会用到很多次癌症赔付,所以我们也不需要过于关注它的赔付次数。

综上,如果把价格等各方面因素也考虑进来,超级玛丽 6 号在这项责任以轻微优势取胜,对于看重癌症多次赔的朋友们,可以优先考虑超级玛丽 6 号。

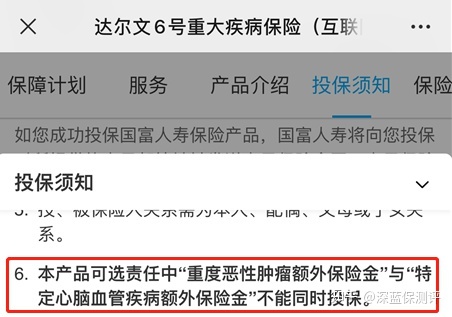

不过达尔文 6 号可以附加一项超级玛丽 6 号没有的保障:特定心脑血管疾病多次赔。

接下来,咱们就直接进入下一回合PK。

这项责任为达尔文 6 号的特色责任,目前市面上绝大多数产品不能附加,可以说是绝对优势!

在结合过往保险公司的理赔数据,并咨询了大量专业人士后,

我为大家总结了重疾险保障中与之相关的五种疾病:

达尔文 6 号关于这项保障的具体责任如下,主要看间隔期和赔付比例两方面:

可以看到,达尔文 6 号的这项保障责任表现还是比较不错的,一般即使其他产品具有这项责任,赔付比例也是在 100% 左右,而达尔文 6 号不仅间隔期时长符合标准,赔付比例也高达120%。

但美中不足的是,这项可选责任只能与癌症多次赔二选一。

也就是说,患癌症和患心脑血管疾病的概率,对于这项责任的选择非常重要。

比起癌症,更关注心脑血管疾病的朋友们,可以优先考虑达尔文 6 号。

五轮PK后,相信大家对于两款产品已经有了大致偏好。

接下来我也不给大家卖关子,直接帮大家把附带各项责任的价格做一个直观的汇总,方便大家做参考:

此外也要提醒一下,超级玛丽6号如果选择保至 70 岁,是不支持 30 年缴费的,

所以对于这一情况下,想要通过拉长缴费年限,从而降低年保费的朋友们而言,可以优先考虑达尔文 6 号。

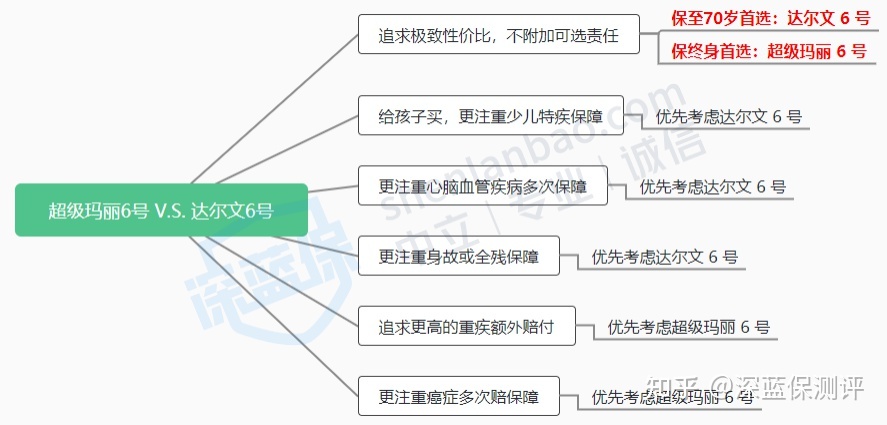

最后,基于上述全部信息,我为大家整理出来了一份挑选指南,通过下图,大家都能够根据个人情况来做出选择:

主要结论:

如果想要保至 70 岁:首选达尔文 6 号,在基础保障相当的情况下,它的性价比更高;

如果想要保终身:首选超级玛丽 6 号,它的保障更加全面且具有价格优势。

如果有更加个性化的需求,也可以参考上面的选购建议,比如更注重心脑血管疾病保障,建议优先考虑达尔文 6 号附带“特定心脑血管疾病额外保险金”责任。

超级玛丽 6 号和达尔文 6 号在今年一直属于重疾险“顶流”。

两款产品在保障、价格等方面各具优势,大家在选择的时候一定要结合自身实际情况,千万不能盲从。

要知道,只有适合自己的才是最好的。

以上就是“超级玛丽6号对比达尔文6号”的相关内容,祝大家都能买到自己心目中的NO.1!

最后,如果这这份“挑选指南”没有涵盖你的情况,可以随时点击下方预约咨询找我,我会根据你的具体情况给出相应的建议。

_副本.jpg)

2022-11-15 3845

2022-11-15 3845

.jpg)

2024-04-19 310

2024-04-19 310 2024-04-19 449

2024-04-19 449 2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217