都说,女本柔弱,为母则刚。我们不认为女本柔弱,但我们深信,为母则刚。为了家庭和孩子,妈妈们付出了太多

2022-10-05

2022-10-05 2716

2716

大家好,我是专心君。

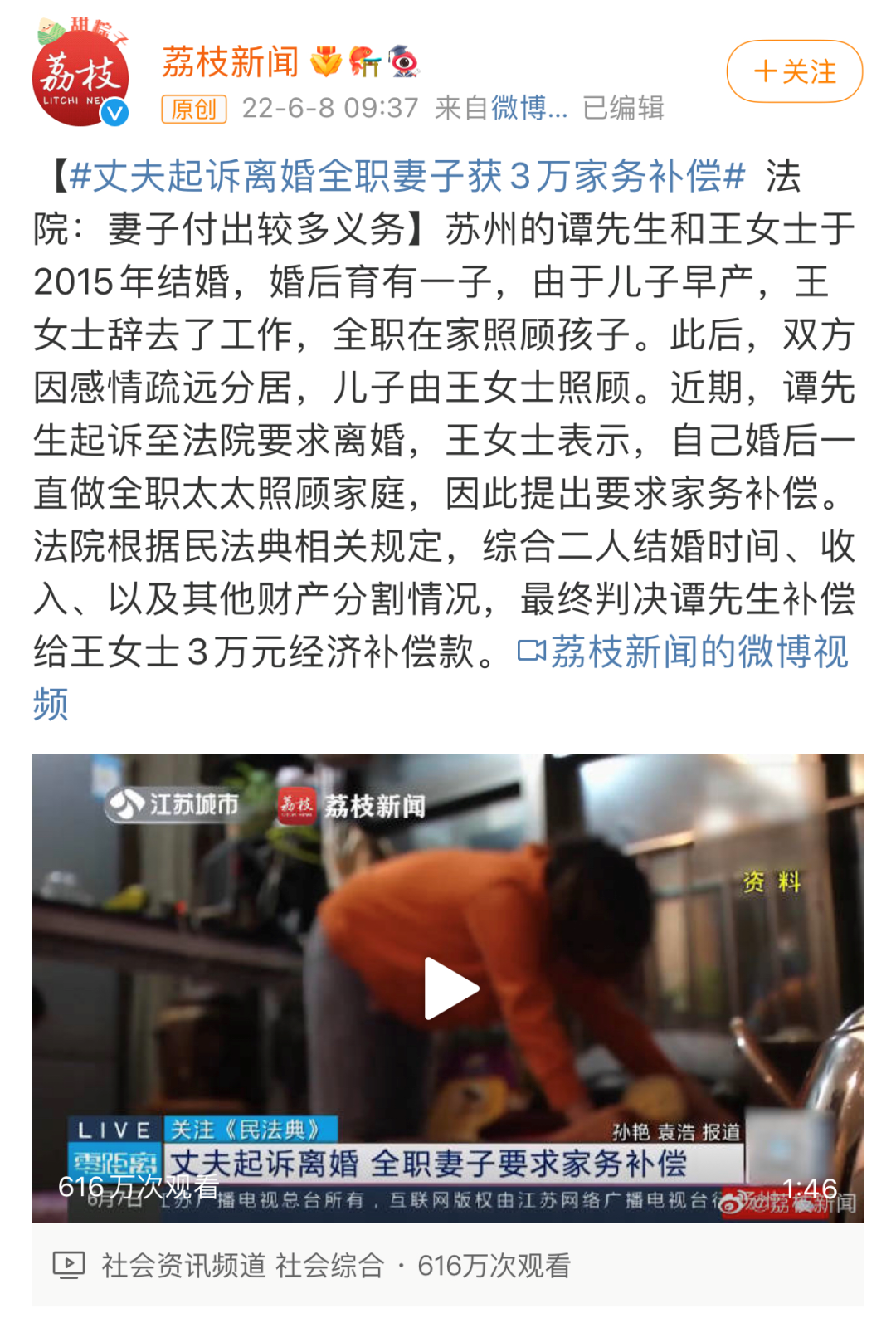

前几天,一起“丈夫起诉全职妻子获 3 万家务补偿”的新闻,冲上全网热搜。

家住苏州的谭先生与妻子王女士于 2015 年领证结婚,婚后孕有一子。

由于儿子是早产儿,体弱多病,王女士便辞去了工作,全职在家照顾孩子。

与千万万全职妈妈而言,这个故事并不起眼,也没什么话题可言。

时间来到 2021 年,谭先生与王女士因没有共同话题,感情慢慢疏远,开始分居生活。

分居之后孩子一直由王女士带,负责孩子的生活起居与学习教育。

2022 年 6 月,谭先生将王女士起诉至法院,要求离婚。

王女士表示,自己婚后一直做全职太太,照顾孩子,照顾家庭,提出家务补偿。

最终,法院判决谭先生支付王女士家务补偿款 3 万元。

至此,双方 7 年的婚姻生活走到尽头,落了个一地鸡毛。

新闻一出,广大网友直接把这个新闻吵上热搜。

2.3 亿阅读,1.3 万讨论。

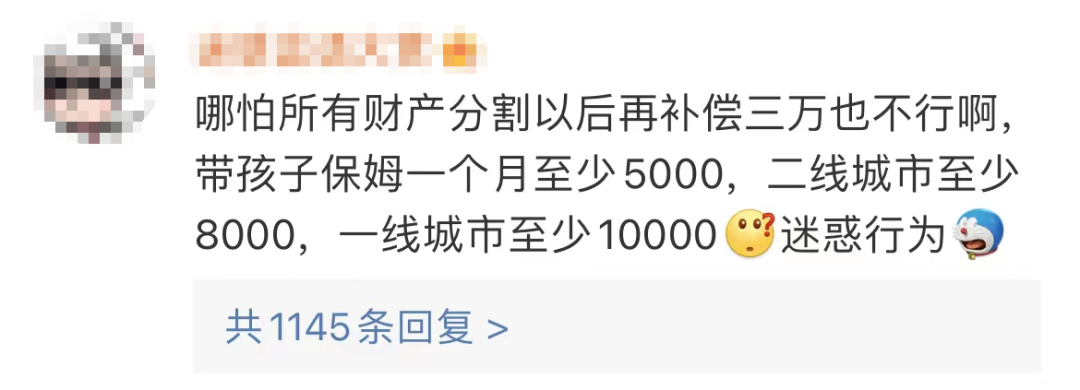

有人说,就算请个保姆,一年都不止挣 3 万块:

有人说,又是日常恐婚:

热心群众甚至还出起了主意:

其实,前些年也火过一个视频,同样也是讲家庭主妇的。

一个男人走进了心理咨询室,咨询师问道:你是做什么工作的?

这个男人自豪地说道:我是一名职业经理人。

咨询师又问:那你的老婆呢?

男人流露出嫌弃的神情,用不屑的语气说:她没工作呀,她只是一名家庭主妇……

咨询师又问:那你老婆每天都在干什么呢?

男人理所应当地说道:

她早上5点左右起床,她先打扫卫生,然后再给我们做早餐,吃完早餐,送孩子去上学。

然后要去市场买菜,回家做饭,洗衣服。你知道的,她没有工作……

视频看到这,拳头都硬了。

有兴趣的小伙伴可以去网上检索一下这个访谈。

提到全职妈妈,想必大多数人都觉得这是一个很轻松的工作。

全职妈妈多好啊,天天在家,哪有什么累的;

全职妈妈每天不就是做做饭,打扫打扫卫生,也用不了多长时间啊;

全职妈妈哪有什么价值,这些家务活谁不会做啊……

▲图源:《82 年生的金智英》剧照

实际上,身为全职妈妈,心酸泪苦无人知。

要负责一日三餐、家庭卫生,这是最基本的;

要照顾一家老小,辅导孩子作业,这是其次;

还要打理家庭财务,水费、电费、保险费、孩子学费、生活开支等,

试问,哪个不是操心活、糟心活?

可这些事总要有人去做。

就算请保姆,拿深圳举例,请一个保姆住家,一个月没个 9 千块,人家还不干。

更扎心的是,保姆到点上班,准点下班,只做分内事,不受外边气。

反观全职妈妈,24 小时全天候待命,家就是她们的工作,她们就是这个家庭的 CEO 。

一边是放不下的孩子,一边是为难的自己。

全职妈妈这条路,真心不好走。

因为自己从事保险的缘故,不管是微信里还是后台,隔三差五便会有妈妈前来咨询保险。

问怎么给老公买,怎么给孩子买,怎么给爸妈买......

通常我都会反问一句:

给自己买了吗?

但得到的答案往往是:

我是家庭主妇,不需要买保险吧?

屏幕前的我,心酸又无奈。

优先给老公买保险,老公是家庭经济支柱,是赚钱主力,是唯一经济来源,这个观念本身没错。

但是,不能因为自己是家庭主妇,不赚钱就否定自己在家庭中的地位与价值。

首先,女性的大病风险和严重意外不容忽视。

这两年,女性恶性肿瘤发病率逐年呈上升趋向,并出现了显著的年轻化趋势。

根据世界卫生组织最新的数据:

中国每年大约新增乳腺癌患者 42 万人,而且近年来年发病率每年递增 3% 到 4% 。

其中,乳腺癌早已取代肺癌成为全球第一大肿瘤疾病。

此外,甲状腺癌、宫颈癌、子宫癌、卵巢癌的发病率也居高不下。

这些女性易患的重大疾病,并不会因为全职妈妈在家带孩子,就远离我们。

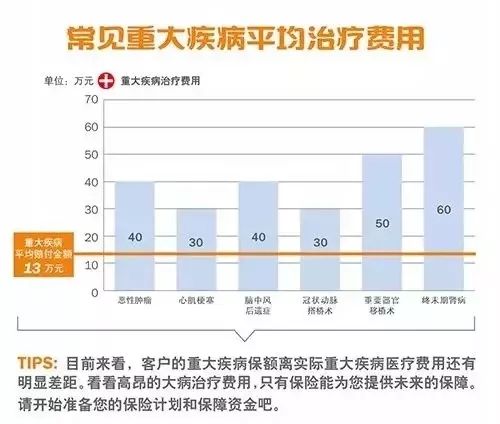

你们知道治疗一场大病的费用是多少吗?

工银安盛的一份理赔报告,曾披露过重大疾病的平均治疗费用:

常见重疾治疗费用普遍都在 30 万以上,恶性肿瘤达到了 40 万。

这对绝大多数中国家庭来说,任何一项风险发生,都难以兜底,无法承受。

见过很多全职妈妈从单位离职后,索性就不缴纳社保了,其实这是非常不明智的做法。

社保是国家给我们的福利,可以为我们提供基础的保障。

无论是否在职,都应该尽量缴纳社保。

特别是医保和养老保险,如果全职妈妈离开职场导致社保中断了,可以以灵活就业人员的身份缴纳社保或者也可以缴纳城乡居民医疗保险/养老保险,确保自己的基础保障还在。

另一个就是我们老生常谈的成年人必备四大险种。

百万医疗险可以弥补医保报销的很多不足。

像昂贵进口药,癌症特效药、外购药、治疗服务项目、挂号费等等,都可以通过报销。

过往我们专门针对百万医疗险做过测评,感兴趣的朋友可以移步这篇文章阅读:最新医疗险榜单!

由于女性特殊的生理结构,导致女性在乳腺癌、肺癌以及甲状腺癌等方面的风险,要远远高于男性。

全职妈妈本身已是零收入群体,一旦得重疾,消耗的是家庭整体的存款收入。

重疾险赔付的钱,是没有限制用途的,可以做医疗费用,也可以补偿家庭收入损失。

过往我们针对重疾险做过测评,感兴趣的朋友可以移步这篇文章阅读:5月成人重疾险榜单。

全职妈妈既然负责了一家子的衣食住行,自然少不了频繁出门,以及接送孩子上下学。

意外险也是性价比很高的保险,保费低、保额高,杠杆超级高。

一年一两百块钱,可以说是人手必备的一个险种。

过往我们针对意外险做过测评,具体产品可以移步这篇文章阅读:全网意外险测评,大人、小孩、老人的意外险都来了!

寿险主要是给家庭经济支柱购买,理清这一点是对的。

但如果是因为全职妈妈不赚钱没有收入来源,就认为她们完全不需要寿险,就有点偏颇。

毕竟,她们承担了绝大多数家庭责任,也为家庭创造了不可忽视的价值。

家庭经济宽裕的话,全职妈妈可以买定寿,以尽抚育子女和赡养父母的责任。

比如当下比较常见的独生子女,现在是全职妈妈,如果考虑到年迈的父母和孩子,配置一份寿险给他们留一笔钱就很有必要。

过往我们针对寿险做过测评,具体产品可以移步这篇文章阅读:很多人不想买的保险,寿险很有用

其次,便是婚姻带给我们的不安全感。

娱乐圈的分分合合暂且不论,身边人离婚打官司的新闻比比皆是。

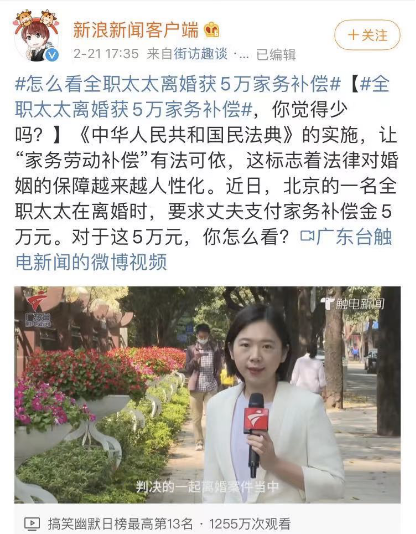

2020 年有一个轰动全网的“丈夫起诉妻子”的故事,跟前面所讲的案例,如出一辙。

唯独不同的是,这个新闻里的王女士,到手的补偿款多一些:

5 万块。

这 5 万,是她用 10 年感情、5 年婚姻换来的。

说句实在的,这些补偿,又哪里能够补偿得清。

感情没了,就体面祝福各自安好;关系断了,就把该分的都分清楚。

长期稳定的婚姻早已成为奢侈品。

无论是两个人还是一个人,希望每一位妈妈无论在什么条件下,在承担家庭责任的同时,也要照顾好自己。

受限于篇幅,关于保险如何有效隔离婚变财产不被分割,我留给下期再讲。

很多时候,选择当全职妈妈不是出于喜欢,而是不得不做出的决定。

请学会珍惜和关爱,那个为你默默放弃一切的女人。

如果是不得已的选择,那么希望全职妈妈们不再是孤军奋战。

希望她们的付出,都能够被看见。

共勉。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-04-24 472

2024-04-24 472 2024-04-24 209 2024-04-24 203

2024-04-24 209 2024-04-24 203 2024-04-24 290

2024-04-24 290 2024-04-23 347

2024-04-23 347