长城明爱金彩养老年金保险是一款提供4种保障方案、首次领取前能灵活变更的养老年金险,它打破了以往年金险

2022-07-07

2022-07-07 1236

1236

今天年金险的市场,冲出了不少黑马。

长城人寿明爱金彩年金险就是其中之一。

它集合了市面上所有的养老金保险的领取方式,而且4种选择可以自由切换,可谓是灵活多变。

既能选择每年领的养老金多,也能选择领取养老金的时间长,总而言之4种计划肯定有一种能符合我们的需求。

听上去很吸引眼球,那么长城明爱金彩年金险到底怎么样?值不值得买?

一起来看看吧!

主要内容如下:

长城人寿明爱金彩年金险,保障怎么样?

长城人寿明爱金彩年金险,怎么买划算?

总结

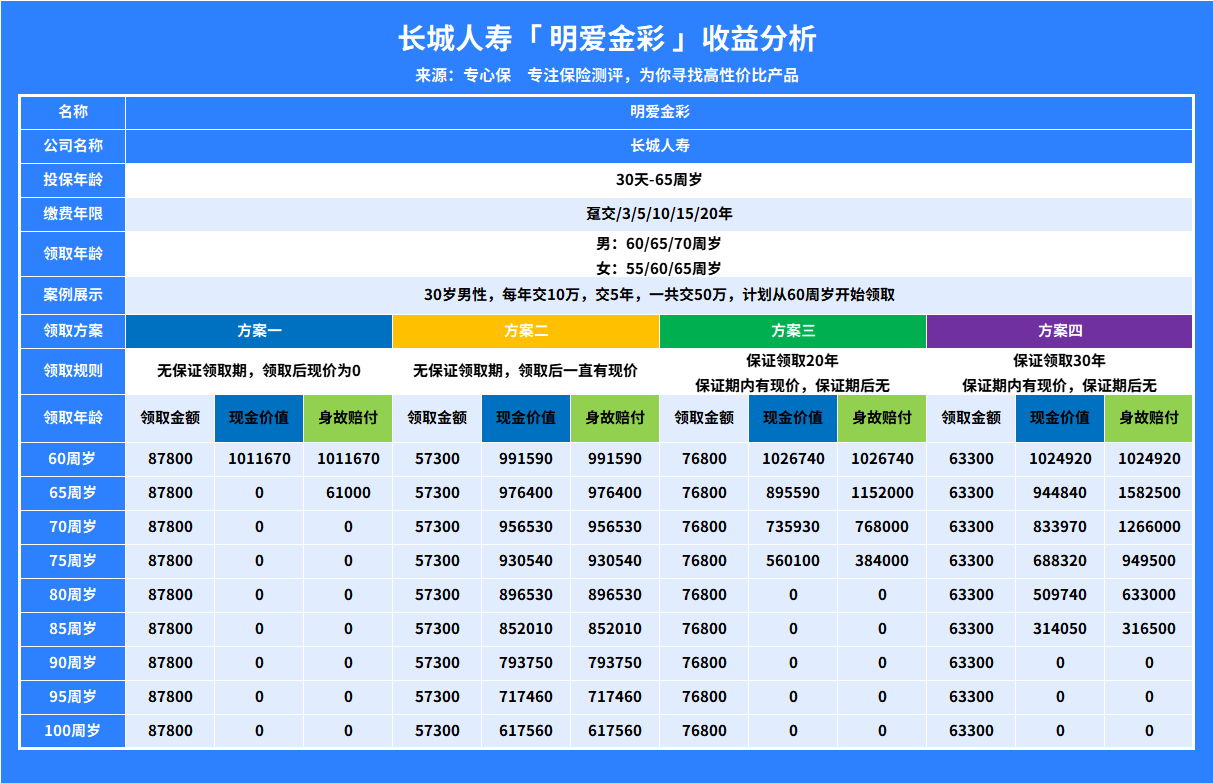

为了方便大家理解,把产品的保障都总结在一张表格里,具体如下,我们来看看:

明爱金彩的特点还是非常明显的,但产品为什么会被称为“宝藏”养老年金险呢?我们来看看。

1、投保宽松

明爱金彩养老年金险的投保非常宽松,可以说绝大部分人都能买。

首先就是它投保年龄范围广,0-65周岁都可作为被保人;其次就是产品没有健康告知,也就是说身体有异常的人群也能购买。

此外,明爱金彩对于被保人职业的要求也比较低,1-6类职业人群也在可投保范围之内。

2、领取方式

年金险的保障比较简单,所以在了解完投保规则之后,我们重点来说一下明爱金彩养老金的领取方式,看看哪一种方式更适合自己。

明爱金彩可以选择按年领取和按月领取,并且男性可以选择在60/65/70周岁,这三个年龄段任意一个年龄作为首期养老金的领取年龄,而女性可以在55/60/65周岁之间选择。

值得一提的是,无论是按年领,还是按月领,我们都可以在保障期间内申请变更,非常灵活。

但如果大家想变更首期养老金的领取年龄,则必须在首期养老金领取之前,首期养老年金领取后,不得变更首期养老年金领取年龄。

3、保障方案

接下来这一part,可以说是文章的重点了,这里要着重介绍一下明爱金彩养老年金的保障方案。

也就是说,我们可以在这部分具体了解到产品到底能领到多少钱,能领多久等大家最为关心的问题。

明爱金彩一共有4个保障方案:

可以看到,在领取时间上,方案一和方案二是没有保证领取期的,换句话说,就是能领多久全看活多久。

而方案三和方案四,分别可以保证领取20年、30年,如果说不幸早逝的话,剩余还未领取的钱,保险公司也会给到我们的家人。

不过这四个保证方案,在每年或者每月的领取额度的设置上,没有什么区别:

4、身故保险金

因为产品有4种保障方案,每个方案的领取方式也不同,因此每种方案所对应的身故保障也不同。

我们也一个一个分析一下。

对于这2个方案,需要注意的是:

若被保险人在保证领取期届满后身故,保险公司不承担给付身故保险金的责任,同时本主险合同终止。

自对应的养老年金保证领取期届满后,本主险合同的现金价值降为零。

通过上面的产品保障我们可以看到,长城明爱金彩养老年金险的保障还是非常不错的,投保门槛低、领取方式、保障方案多种可选。

但是仅从文字来分析,我们看不出什么差别,也无法分辨哪个方案更适合自己。

所以,下面咱们通过一个具体的案例,用数字来做对比,看看4个方案中,哪个更适合自己。

我们以30岁男性,每年缴费10万,交5年,一共缴费50万,且设置从60岁开始领取为例,

看看哪个保障方案收益更好,或者哪个保障方案更能适合自己的需求?

这4个方案,根据领取养老金的金额,领取方式的不同,我给每个方案都总结了一个特点:

方案一:超高年金领取方案

可以看到,方案一是四个保障方案里,每年领取养老金额度最高的一个。

案例中,每年可领到87800元养老金,活到老领到老,领取到第6年时,累计领取的养老金总额已超过所交总保费。

80岁时,产品的IRR可达3.55%,85岁时IRR高达3.92%。

总结一下,方案一没办法保证领取的额度,并且开始领取后也没有现金价值,保单第6年左右,累计领取的养老金总额已超过所交总保费,此时也没有身故金保证。

所以,在各方面的极致压缩,换回来的是同等条件下(性别、年龄、缴费、领取方式),领取额度最高的保障。

适合丁克、或者不婚主义者,这类人群想着自己的钱自己花,比起死后传承,更关心活着的时候的现金流,现金流就意味着生活品质。

方案二:领取传承兼顾方案

方案二可以说兼具自身养老金领取以及财富传承。

从60岁开始领取养老金之后,身故保险金以及保单现金价值一直存在,并且一直都高于我们所交的保费。

因此,这个方案更适合一些高净值客户,同时有领取以及财富传承的需求,并且保单一直有现金价值。

所以我们在资金周转困难时,也可以利用保单贷款功能来帮我们缓解资金问题,对于一些经常做生意的朋友来说比较友好。

方案三/四: 保证领取20年/30年方案

由于方案三和方案四大同小异,所以这边放在一起来聊一下。

这两个方案的特色在于身故保险金,若被保险人在对应的保证领取期内身故,保险公司将向身故保险金受益人一次性给付对应的保证领取期内应领未领的养老年金,同时本主险合同终止。

比如在20年保证领取期间内一共可以领到100万,但只领取了20万人就身故了,那么这时剩余的80万保险公司会一次性给到受益人。

所以不用担心早逝而影响养老金的领取。

这两类方案适用于对自身健康不是特别自信的客户、兼顾保证领取与高领取的客户。

整体上看,明爱金彩的四种领取方案,基本上能够满足各类人群的需求,无论是想领得多,还是领得久,又或者在自己领钱的同时给孩子留一笔钱,都能够得到满足。

这款“宝藏”年金险,大家不妨多多了解一下。

养老年金险虽然保障比较简单,但是我们在购买之前也一定要明确自己的需求。

养老规划是件量体裁衣的事情,就像《明爱金彩》养老金,不同的计划完全适合不同的人群。

买养老金是重大决策,因为这决定着我们未来的生活,大家在做决定之前一定要仔细考量好。

如果你还想了解更多年金险产品的话,不妨参考下这篇文章:《「年金险」和「增额终身寿」榜单出炉!这几款收益很不错》

以上就是“长城人寿明爱金彩”年金险的相关内容,相信看到这里你也有个大概的了解了。

如果你在买年金险的过程中遇到了什么问题,或者想了解有哪些产品值得买的话,可以点击下方预约咨询,让专业的规划师为您提供解答。

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245