很多人买保险,最先想到的都是医疗险。如果生了病,医疗险就可以报销我们看病治疗所产生的医疗费用,缓解我

2022-01-13

2022-01-13 1591

1591

让我们一起来看看惠享e生百万医疗险这款产品保障怎么样?投保宽松吗?

下面,我们来解析一下这款产品的具体保障。

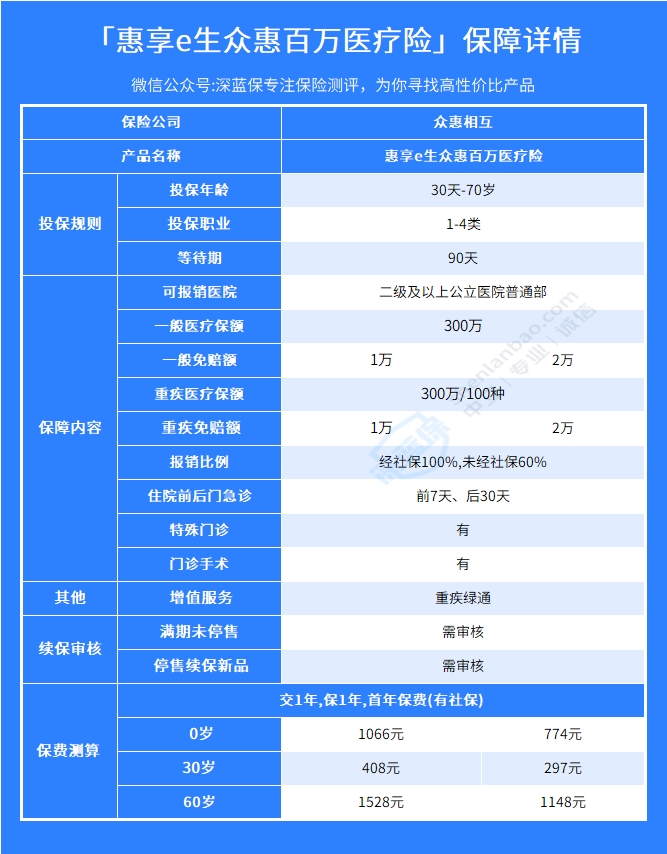

一般医疗保额300万,可选1万或2万免赔,不限社保报销,经过社保报销的部分赔付100%,没有经过社保报销的部分赔付60%。

这项责任可以报销的医疗费用包含以下4种:

一般住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前7天和出院后30天的门急诊医疗费用。

保障100种重大疾病,重疾医疗保额300万,可选1万或2万免赔,同样是不限社保报销,经过社保报销的部分赔付100%,没有经过社保报销的部分赔付60%。

这项责任可以报销的医疗费用同样包含了4大类:

重疾住院医疗费用、重疾特殊门诊医疗费用、重疾门诊手术医疗费用、住院前7天和出院后30天的重疾门急诊医疗费用。

不过,市面上大部分百万医疗险,重疾都是没有免赔额的。而这款产品,因重疾产生的医疗费用仍需要自行承担1万或2万的免赔额,报销门槛更高。

需要注意的是,这款产品的一般医疗和重疾医疗虽然不限社保报销,但手术材料费仅限社保内的才能报销。

这款产品的增值服务只有重疾绿通这一项,具体包含了以下几种服务:

专家门诊、住院安排、健康安康讯、专家手术。

遗憾的是,相比于市面上的大部分百万医疗险,它缺少了费用垫付/支付这一服务。

费用垫付/直付:由保险公司或保险公司认可的第三方机构先行支付医疗医疗费用,无需自己出钱,且简化了报销流程。

惠享e生众惠百万医疗险是一款不保证续保的一年期产品,如果保障到期,是需要重新续保的;如果产品停售,也没有办法续保新品。

因此,为了大家尽可能获得保障,建议大家优先考虑续保条件更好的长期医疗险。

惠享e生众惠百万医疗险是众惠相互旗下的一款百万医疗险。“众惠相互”全称“众惠财产相互保险社”,成立于2017年,总部位于深圳。

与传统的保险公司不同,众惠保险公司主要经营的是相互保险,所谓相互保险指的投保人与所有人身份合一,投保人能够真正充分参与到产品开发、运营管理的各大环节,故而相互保险产品可以有效地满足用户的需求,推动保险回归保障。

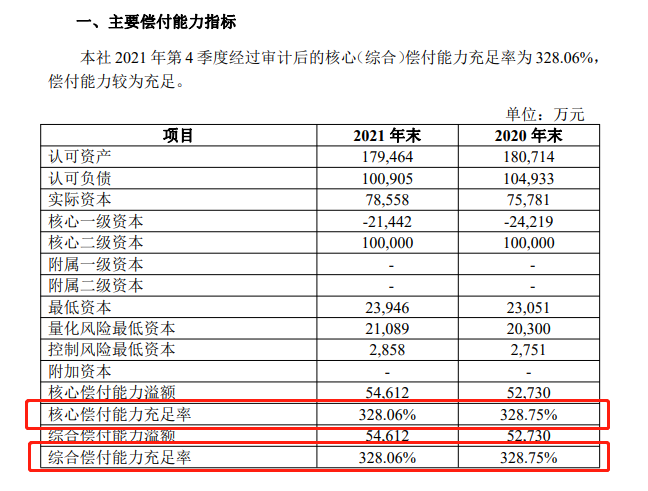

对于一家保险公司来说,想要鉴定它靠不靠谱,还得请出我们银保监会规定偿付能力指标出场。

偿付能力,简单来说,就是衡量一家保险公司到底赔不赔得起,毕竟对于我们消费者来说,出险后能否获得理赔才是最重要的事儿。

根据银保监会规定,一家合格靠谱的保险公司必须得达到以下三项指标:

综合偿付能力≥100%

核心偿付充足率≥50%

风险综合评级≥B类

我们再一起来看下众惠财产相互保险社的偿付水平,据最新公开披露的信息,在2021年第四季度,它的综合偿付能力和核心偿付充足率为328.06%,风险综合评级为B。

由此可见,众惠财产相互保险社的这两项指标都是满足银保监会规定的要求的,证明它的经营状况比较良好,偿付能力也达标,还是很靠谱的。

除此之外,对于一些担心保险公司会不会破产、倒闭类的问题,在之前的文章中,我也有详细介绍过,感兴趣的可以点击阅读:

众惠财产相互保险社,作为一家保险公司,背后有银保监会的严格监管,如果说存在什么问题,都会有银保监会进行警告和纠正,所以,大家不必过于担心。

总的来说,众惠财产相互保险公司,作为一家相互性质的保险公司,无论是从背后的实力资本,还是从偿付能力水平上来说,都是靠谱的。

惠享e生众惠百万医疗险的投保宽松不少,三高人群、乙肝病毒携带者都可以投保;但整体保障不如其他几款产品全面,缺乏了质子重离子和外购药这两项重要保障,且重疾存在免赔额,报销门槛更高,价格也比较贵。

此外,还需要注意的是,惠享e生众惠百万医疗险是一款不保证续保的一年期产品,如果发生过一些疾病的理赔,那么以后想要续保,可就难多了。因此,对于绝大部分朋友,我建议大家应该优先考虑续保条件更好的长期医疗险。

如果身体条件确实不允许,那么我们再考虑续保条件稍差一些、但投保更宽松的医疗险。

最后,我根据大家的不同需求,整理了值得推荐的产品:

如果有高血压、乙肝病毒携带等慢病人群:可以考虑惠享e生众惠百万医疗险,健康告知比较宽松,三级以下的高血压患者也能买。

如果你是健康人群,则可以考虑以下产品:

以上就是惠享e生这款产品的全部内容了。

总的来说,惠享e生众惠百万医疗险最大的亮点在于,投保较宽松,可以带病投保,三高人群、乙肝病毒携带者都可以投保,但是它属于不保证续保的一年期产品。

如果是身体健康的朋友,我更推荐你考虑保障更全面,且续保条件更好的长期医疗险。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpeg)

.jpeg)

2021-08-07 2684

2021-08-07 2684 2024-04-23 347

2024-04-23 347 2024-04-23 265

2024-04-23 265 2024-04-23 536

2024-04-23 536 2024-04-23 355

2024-04-23 355 2024-04-23 461

2024-04-23 461