重疾险的种类五花八门,保障内容又极其复杂,不同种类的价格相差甚大,很多粉丝反馈说不知道如何挑选?比如

2022-12-27

2022-12-27 2255

2255

现在很多朋友都有买保险的意识,但他们在买重疾险时,看到大几千的价格,都会犹豫不决。

但事实上,有些重疾险的价格也很便宜,比如“消费型重疾险”,几百到几千都有产品可以选择。

今天,深蓝保实验室就和大家聊一聊“消费型重疾险”,有哪些产品值得买?主要内容如下:

消费型重疾险,适合哪些人?

成人重疾险,哪款性价比高?

儿童重疾险,哪款性价比高?

相信不少人都听说过“消费型重疾险”这个词,但在保险分类中,其实并没有“消费型重疾险”这一说法。

通俗地讲,消费型重疾险就是,在保障期内,出险就赔钱,如果到期后没出险,就没有钱可以拿,也就是说,有一定“几率”赔不到钱。

而其他类型的重疾险,比如储蓄型重疾险,能提供一辈子的疾病和身故保障,就算重疾没出险,但人总会死,100% 能获赔一笔钱。

以“达尔文 6 号”为例,它的不同版本对应的类型也不同:

保到 70 岁或保终身不带身故:就是消费型重疾险,如果保障期内没出险,保障到期后,就没有钱可以拿。

保终身带身故:则是储蓄型重疾险,同样是保障期内不出险,但人的一辈子是有尽头的,所以在身故时,一定能拿到一笔钱。

不过,买保险的目的,从来不是为了赚钱或保值,而是为了让自己有充足的保障,去应对未知的风险。

因此,我们买重疾险时,首要关注的应该是保额,只有保额够高,抵抗风险的能力才够强,建议尽量在预算范围内把保额买到最高。

如果一定想要身故保障,也可以选择买一份高保额的消费型重疾险,再搭配一份定期寿险(点击了解),这样买价格更便宜。

了解完什么是“消费型重疾险”后,我们再来看看它有哪些优势,以及它适合哪些人买。

消费型重疾险与其他类型的重疾险相比,最大的优势就是价格便宜,且杠杆率高。

以 30 岁的男性,投保达尔文 6 号为例,50 万保额保到 70 岁,一年 3390 元,而 50 万保额保终身带身故,一年则要 8035 元,保费贵了两倍多。

消费型重疾险能让我们花更少的钱,买到更高的保额,非常适合预算有限或想加保的朋友。

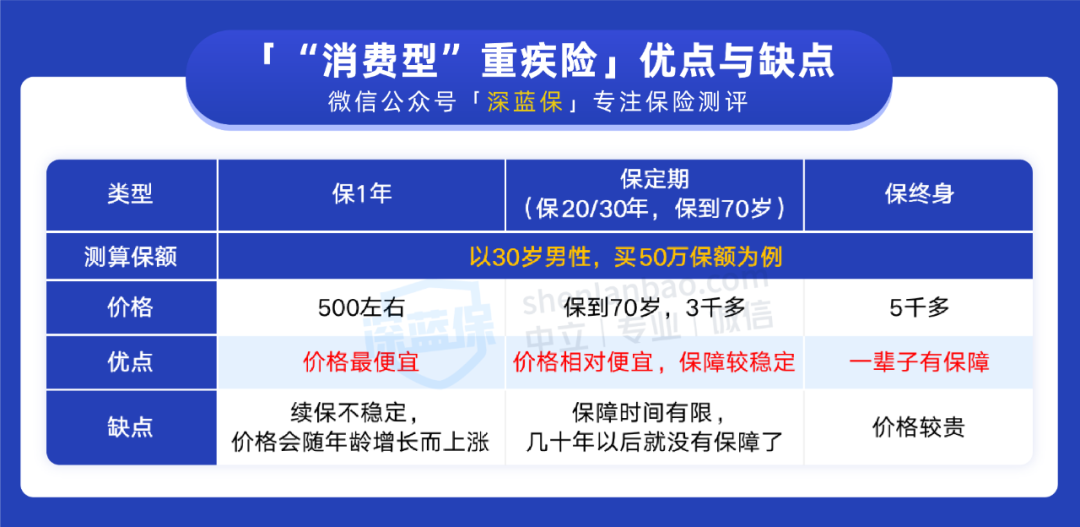

按照保障期限来划分,消费型重疾险大致可以分为保 1 年、保定期、保终身三大类,我们也整理了它们各自的优缺点,具体如下:

直接说结论:

预算特紧张的朋友:可选择 1 年期的重疾险,它的价格很便宜,但只适合用来过渡,因为续保不稳定,而且身体变差还有可能买不到。

预算有限的朋友:建议选择保定期的重疾险,价格相对适中,而且保障时间也比较稳定,买了以后能保几十年。

预算充足的朋友:可优先选择保终身的重疾险,能保一辈子,不用担心保障中断。

下面一起我们一起来看看,对于成年人和儿童来说,市面上有哪些高性价比的消费型重疾险值得买?

我们从市面上挑选了 5 款热销的消费型成人重疾险,一起看看它们的表现如何:

直接说结论:

预算 1000~3000:可选择保到 70 岁的 无忧人生 2022,它只保重疾,所以能用较低的价格买到高保额。如果想保轻症和中症,还可以选健康福(保 20/30 年)。

预算 3000 多:可考虑 达尔文 6 号,50 万保额保到 70 岁,只要三千出头,性价比很高。

预算更充足的朋友,可以考虑买保终身的 超级玛丽 6 号,它能保一辈子,而且价格便宜,50 万保额保终身,只要 5000 左右。

这里提醒大家一下,一年期的重疾险,只适合作为经济紧张时的过渡选择,想要长久稳定的保障,还是得靠保长期的重疾险。

所以,我们建议买了一年期重疾险的朋友,等到预算增加了,可以补充一份保长期的重疾险。

看完了成人部分,可能有些朋友还想知道,适合给孩子买的消费型重疾险有哪些?接下来,我们一起看一下。

我们挑选了 4 款热销的少儿重疾险,一起来对比看看:

直接说结论:

预算 1000 以内:首选保 30 年的 慧馨安 2022,它的性价比很高,前 30 年重疾还能多赔 50% 的保额;青云卫 1 号 和大黄蜂 7 号同样值得考虑,它们的保障都很不错。

预算 1000~2000 左右:可考虑 大黄蜂 7 号 和慧馨安 2022,它们不仅价格便宜,而且前 30 年重疾还有额外赔。想要保障更好,也可考虑 超级宝宝少儿长期重疾险,在 60 岁前患重疾,它能多赔 80% 保额。

有些朋友在给孩子买重疾险时,可能会纠结到底是买保 30 年还是保终身,我们之前也有写过类似的文章,感兴趣可以点击了解>>>

知道了消费型重疾险,没出险就不赔钱以后,有些用户可能会有这样的疑问:

其实并没有白买。

如果是保到 70 岁的消费型重疾险,那么在保障到期前,患癌症等重疾,都能赔一笔钱。

消费型重疾险会在约定的时间内,为我们提供相应的保障,所以我们支付的保费并不算白花。

举个例子:小明很有钱,害怕被绑架,所以花钱请了一个保镖,但在这十年内,小明并没有被绑架。那小明的钱算是白花了吗?显然不是,因为在这段时间内,保镖都在为他提供保护。

我们之前针对这个问题也写过更详细的解答,感兴趣可以点击这里了解>>>

对于买保险这件事来说,钱多有钱多的买法,钱少也有钱少的买法,最重要的是产品是否适合自己。

我们能做的就是帮大家筛选出性价比高的好产品,让不同预算的人,都能选到适合自己的产品。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2020-08-11 1717

2020-08-11 1717

2024-04-25 481

2024-04-25 481 2024-04-25 206

2024-04-25 206 2024-04-25 303

2024-04-25 303 2024-04-25 303

2024-04-25 303 2024-04-25 134

2024-04-25 134