我们经常能听到这样的话,“我买的医疗险这不能报、那不能报,被坑惨了”。深蓝君觉得出现这样的问题,很多

2021-04-09

2021-04-09 944

944

大家好,我是专心君。

四大险种的医疗险,不管是保险科普还是产品推荐,我都写过不少文章。

但还是有人对医疗险存在不少误会,比如:

认为保额越高越好;

认为门诊住院都能赔;

0 免赔的产品比 1 万免赔的好;

......

今天我总结了医疗险常见的 6 大误区,希望大家看完后,能选好医疗险,用好医疗险。

如果你只是想买一款医疗险,可以移步这篇文章挑选:全网测评610款,最优秀的百万医疗险是它!

话不多说,直接进入主题。

医疗险是报销型的,这点很好记。

但很多人,误以为所有医疗消费都能报销。

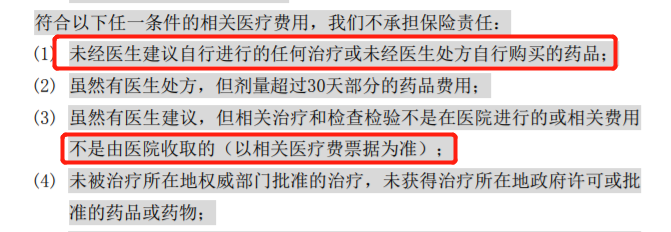

一般来说,两类医疗费用是不能报销:

这几乎是所有医疗险都有的一条规定。

其实也很好理解,保险公司设置这条规定,是为了防止有些人已经生病了,再去买医疗险获得报销补偿。

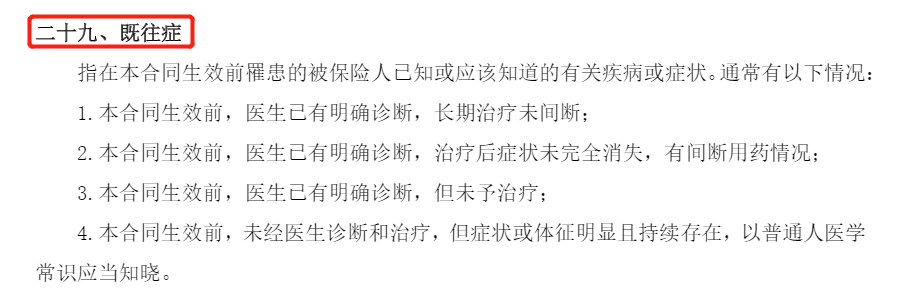

那什么才算既往症?

回到理赔上,中枪最频繁的,大概有这四类:

慢性病

比如高血压、糖尿病、慢性肝炎、冠心病、慢性肾炎/胃炎、类风湿性关节炎等。

大病

像脑梗塞、瘫痪,可能导致半边身体、四肢不能正常活动,必须持续康护治疗。

实际投保中,大病也基本过不了健康告知,很难买到医疗险。

投保时仍在治疗或恢复中

这种摆明想薅羊毛的,保险公司也不傻,直接拒保。

投保前某类症状持续出现,投保后大概率因此住院的

比如长期头痛、血尿、便血、持续性发热、长期不消的体表肿块、不明原因的出血、反复呕吐、晕厥等。

上述症状只要到了让你无法忽视的地步,你依据常识也感觉不对劲了,不管是否确诊,是否接受过治疗,都算既往症。

对于那些经过诊断治疗,已经完全好了的病,只要符合健康告知,后续生病也可以报的。

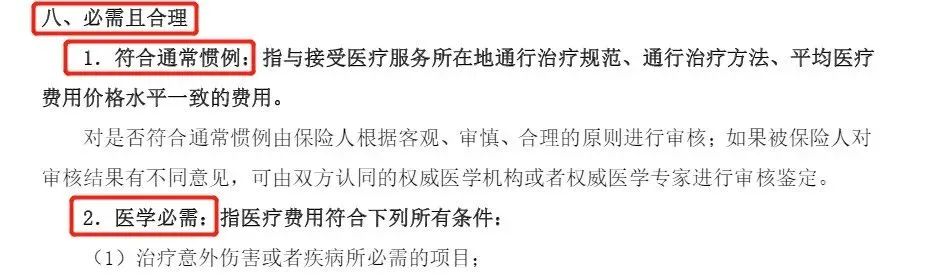

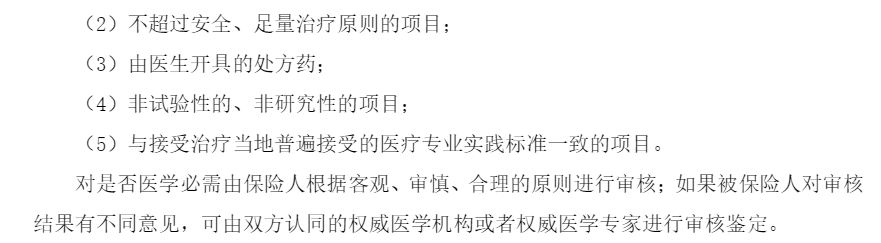

先看保险条款里如何定义这个“必需且合理”:

注意看红框里的内容,这里可以提炼出两个关键词:

具体是什么意思呢?我举个例子大家就明白了:

小王由于肠胃手术住院,花费金额为 3 万,同时小王还有多年尚未治愈的骨质疏松,在这次治疗过程中,顺带叫医生开了 2000 元治疗骨质疏松的药。

那么这 2000 元骨质疏松的药品费用,由于属于既往症,不属于这次理赔要求中的“合理且必需”的药品范畴之内。

这笔费用肯定是不报销的。

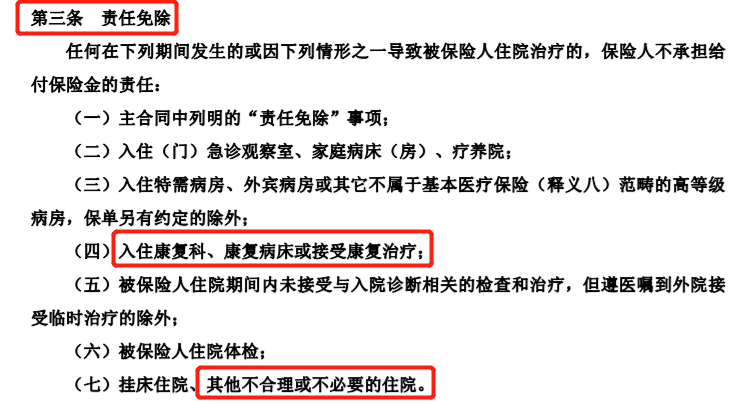

此外,诸如营养保健类、美容减肥类、中医治疗、康复理疗等医疗费都无法报销。

这些在“免责条款”以及“住院医疗费用”的释义里,都有详尽说明。

▲图源尊享 e 生 2022 保险条款

医疗险基本都是 1 年期产品。

但有些产品,为了迎合消费者,会在产品宣传页玩文字游戏,见下图:

光看文字,以为买了就可以一直保至 100 岁,稍不留神就踩坑了。

但是,可续保至 100 岁 ≠ 保证续保至 100 岁。

像我们熟悉的尊享 e 生,虽然历年销量不错,但毕竟还是 1 年期产品,如果身体变差或者发生或理赔,就有续保不上的风险。

▲图源尊享 e 生 2022 保险条款

常见的续保类型有三种,我的建议是:

20年保证续保 > 5年、6年保证续保 > 无保证续保约定。

优先选择 20 年保证续保的,只要买了,就能一次性锁定 20 年的长期保障。

在这期间,无论是发生健康问题,还是产品下架,都不会影响保障的延续性。

20 年保证续保,推荐过不少产品,具体内容请移步这篇文章:同样保证续保20年,蓝医保和医享无忧,有啥区别?

买保险就是买保额,这句话对,但太绝对。

现如今,很多医疗险在产品宣传页,会着重强调最高保额多少多少。

久而久之,导致消费者认为,保额越高越好。

但事实并非如此。

无论保额多高,医疗险都遵循损失补偿原则,报销的费用不会超过你的医疗总花销。

比如买了百万医疗险,住院花了 20 万,无论是买了 100 万保额还是 500 万保额,除去社保报销,除去免赔额 1 万,最后都只能报销 19 万。

对于百万医疗险来说,其实 200 万 - 300 万保额基本就够了,追求高保额实际意义可能并不大。

我们在挑选产品时,可以多多关注续保条件、保障内容、健康告知、增值服务等。

光从字面意思上理解的话,听着就是 0 免赔的诱惑力更大。

这两年,百万医疗险深受消费者青睐,为了抢占市场的需要,一些保险公司也推出了 0 免赔的百万医疗险。

但是,无数次的历史经验证明:

0 免赔的百万医疗险价格贵,且产品稳定性相对较差。

比如复星联合的乐健一生 2021 版,经典版只选套餐一,有社保,0 岁买,一年保费 727 元;

同等条件下,有 1 万免赔额的 e 享护-医享无忧仅需 432 元,整整便宜了 295 元。

产品稳定性这笔账就更好算了。

0 免赔的产品加大了保险公司赔付率,如果后续理赔过多,可能第二年就停售了。

而百万医疗险正因为有 1 万免赔额的设置,过滤掉了很多理赔,做低了医疗险价格,降低了保险公司的赔付压力,所以才敢推出保证续保 20 年的产品。

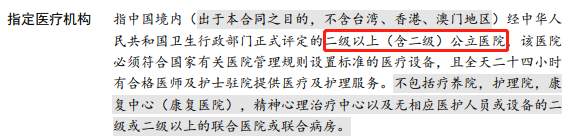

医疗险对就诊医院是有明确要求,这些规定都会写进保险条款里。

比如百万医疗险:

需要在中国境内(不含港澳台)二级及以上公立医院普通部,才能报销。

▲图源 e 享护-医享无忧保险条款

比如防癌医疗险:

国家卫生行政部门审定的二级或二级以上的公立医院。

▲图源孝亲保保险条款

像我们比较熟悉的社康、私营医疗单位,显然是不符合条款规定。

如果不清楚自己去的医院符不符合规定怎么办?

可以在就诊前,打一下医院电话咨询,或是在“国家卫健委”网站上查一下就诊医院是否符合标准。

自己平时也要多留意下附近的医院情况,发生特殊情况时也能灵活应对。

这条是很多人常犯的一个错误。

很多用于治疗癌症的特效药,在医院里买不到,需要自行在医院外的药房购买。

这类药品通常价格昂贵却偏偏不一定能报销。

比如治疗肺癌的“安圣莎”,一个月的药品费就将近 5 万,这对普通家庭来说,压力是非常大的。

有的医疗险会在药品费定义或者免责条款中写明:非医院药房购买的药品不能报销。

有的医疗险则是在报销时要求必须出具本医院的发票,具体呈现方式见下图:

▲图源臻爱无忧保险条款

像我们熟悉的 e 生保,则是不保外购药(但可选),好医保长期医疗险的外购药保障是仅报销 90 %。

所以大家在选医疗险产品时,需要特别注意一下外购药的保障责任。

看到这,或许又有人要给保险贴上“这也不赔,那也不赔”标签了。

保险确实有很多不赔付的情况,因为每一种保险都有自己保障范围和免责条款。

买保险,坑的不是保险本身,是在没了解清楚保险赔什么、不赔什么的情况下就买了保险,才是真的入坑了。

如果仍有不清楚的地方,可以点击下方预约专属的保险规划服务。

2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345 2024-04-18 106

2024-04-18 106 2024-04-18 425

2024-04-18 425 2024-04-17 287

2024-04-17 287