随着大家风险意识的加强,越来越的人开始意识到保险的重要性,考虑配置保险。那么如何买保险最合适呢?这也

2022-07-11

2022-07-11 1903

1903

小时候害怕的,是医生手里的针;

长大了恐惧的,是医生手里的体检报告,不敢看自己的,更怕看父母的。

隔三差五就有朋友私信来问:

买保险前要不要体检?

等待期要不要去体检?

体检查出异常怎么办?

......

今天这篇文章,希望可以一次性解决关于体检的所有问题,希望你能看到最后。

这几乎是困扰所有保险小白的问题。

在这里再次告诉大家,如果没有硬性要求,尽量别去,尽量别去,尽量别去。

重要的事情说三遍。

完整经历过买保险流程的朋友,应该对健康告知不陌生。

具体长这样,当然各家产品可能会有些许不同:

▲健康告知页面演示,投保请以实际产品为准

之前我在写健康告知的时候,反复强调大家要认认真真看健康告知。

但这玩意儿,字密密麻麻,不少朋友也看不懂这些问题,也不了解自己的身体情况,就想着干脆做个全身体检算了,一清二楚,免得以后保险公司赖账不赔。

自证清白,出发点是对的,但路子走窄了。

为啥?

因为健康告知最基本的一条准则是:

如实告知。

这条准则的依据是《保险法》第十六条:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

最核心的几个字:

提出询问的,应当如实告知。

换句话说:

没有提出询问的,可以不用告知,因为如实告知 ≠ 全部告知。

要是买保险前特意跑去体检,查出异常,这是给自己徒增烦恼。

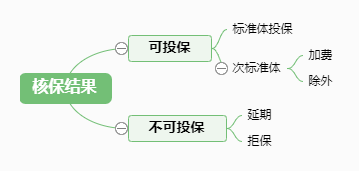

通常来说,一款产品核保会面临以下几个结果:

这些专业名词,逐一解释一遍。

标准体:最理想,也就是正常承保,保障和价格都不变。

次标准体:也挺好,加费就是多交点钱,该保的都会保;除外是把某些特定的保障剔除不保,比如患有甲状腺结节的朋友买保险,甲状腺癌被除外了。

延期:还有机会,有些疾病风险还不明确,可能要进一步检查,或者过一段时间再核保。比方说小三阳,那么也可以投保,就是保费比别人贵一点,毕竟风险比别人要高。

拒保:是最坏的结果,想买保险,保险公司却不卖给我们。

当然,有些时候,保险公司为了防止我们逆选择,会要求我们去体检,常见情况如下:

如果保额非常高,保司为了控制风险,也会要求体检。

比方说,某些重疾险的免体检保额最高 50 万,但是如果想买 100 万,那么这时候就需要接受体检,结果都正常的话,保险公司才会承保。

当然,你也可以选择在这家买 50 万保额,再去另一家买 50 万保额,这样就不用体检了。

比如说,曾经检查出甲状腺结节,但未分级,这时候不管是买医疗险还是重疾险,都会被告知需要进一步检查,或提供相应的体检报告。

当然了,如果健康告知没有询问到自己的疾病,也就不需要去体检了。

年龄偏大或其他保险公司认为存在潜在风险的客户,可能会被要求体检后,结果正常才能投保。

写到这,关于“买保险前要不要体检”这个问题,想必各位心目中已有答案。

但还有一种情况,几乎也是困扰所有人的一个问题。

那便是:等待期内,要不要体检?

这里要先和大家说一下 “等待期” 的概念。

保险公司为了防止有人带病投保,一般会设置 30 - 180 天的等待期。

通常来说,在等待期内出险,保险公司是不赔的。

但是,自己本来就有体检计划,难道买个保险连体检都不能做吗?

等待期内到底能不能去体检,分两种情况来看。

常规体检,过了等待期再去:

很多公司都有每年定期体检的福利,不用可能就过期了。

如果是刚买完保险,还在等待期内,身体也没啥不舒服,那就等待期后再去体检。

可能会存在一些特殊情况,比如等待期内出现相关症状,像结节、息肉、持续性发热等,还没到确诊疾病的程度。

如果等待期后又确诊重疾,这些重疾与这些症状又有所关联,理赔可能就会出现问题。

上周专门针对重疾险的等待期写过文章,感兴趣的朋友看这篇文章:哪些情况,重疾险会拒赔?(文中第四点)。

身体不舒服,要及时检查:

要是身体真的不舒服,确实生病了,那还是要去检查。

从保险理赔的角度来看,等待期后体检确实更好。

但我们也不能因小失大,不能为了一份保险耽误治疗时机。

毕竟任何疾病都是早发现、早治疗,身体健康才是最重要的。

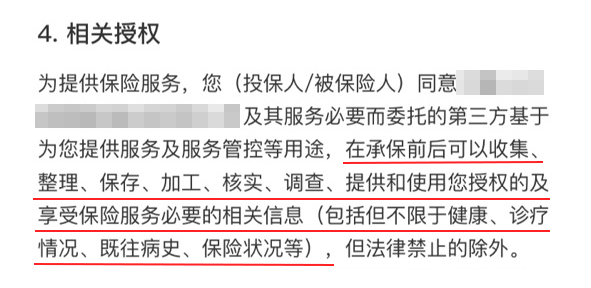

此前我还接触过一类买保险的人,比起等待期要不要体检,他们更关心的是自己的体检记录会不会被保险公司查到。

不敢打包票说 100% 能查到,但在进入投保流程的时候,通常都有一个投保须知,具体会问的内容,见下图:

注意看红线文字。

一般来说,理赔的时候,保险公司是有权从多个渠道,去获取你的医疗记录的。

比如你的医保卡就医、买药记录,门诊或住院的治疗记录,包括你的体检记录等等。

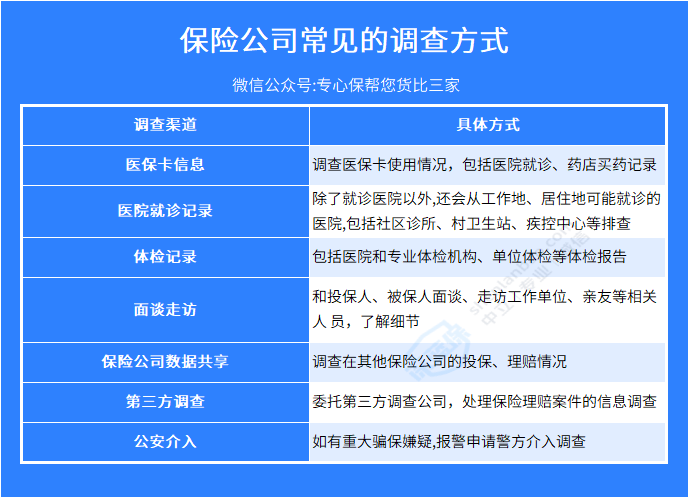

保险公司常见的调查方式,见下图:

随着互联网和技术的发展,我们的各项数据被记录和连通的程度会越来越高,保险公司的风控系统也越来越强大,这一点是毋庸置疑的。

所以,从我们的个人利益而言,建议大家一定要注意根据已知的情况做好如实告知,不要存有侥幸心理,反而害了自己。

现如今,其实很多人都是出于亚健康状态。

熬夜、加班都是家常便饭,一场体检下来,多多少少会有些小毛病。

总说 90 后不敢看体检报告,其实所有人都是担惊受怕的。

更重要的是,很多医生说的没啥大事,买保险时却被拒之门外。

举个例子,体检报告上的甲状腺结节,医生说,很小,定期复查就好。

保险公司却说,甲状腺结节存在恶化成癌的风险,得进一步提交资料审核。

简单来说,医生关心的是眼下要不要治疗,而保险公司担心的是未来会不会出事。

身体有异常,并不代表买不了保险,更不是所有保险公司都会对我们关门,不同的情况也有相应的解决办法。

不同的产品、不同的保险公司,核保标准并非完全一致。

比如甲状腺结节,医享无忧这款产品是除外承保,平安的e生保长期医疗险有正常承保的可能。

所以说,没必要执着于一家保险公司,被这家拒保了,可以尝试投保其他家。

有的朋友由于疾病风险过高,买重疾险、百万医疗险往往被保险公司拒之门外。

这个时候可以退而求其次,考虑健康告知更宽松的产品,比如防癌险、防癌医疗险。

虽然防癌险和防癌医疗险只保癌症,但癌症是发病率最高的重疾,先把这个风险堵住,也能让人安心不少。

其次,当被一个险种拒保时,还可以买其他的险种。

比如乙肝患者,虽然很难买重疾险,但意外险、寿险是可以正常投保的。

比如说,有些朋友因为太胖被拒保了,随后努力健身减肥,一年之后体重恢复正常,此时再去投保,保险公司通常会给过。

因此,先把身体调理好,再去投保就很容易通过。

当然,对于癌症、心脏病、脑中风等疾病,由于复发概率较高,即便治愈了,成功投保的概率也很低。

如果自己的身体确实已经存在一些小毛病,最好的方法是选择“智能核保”,先来一次事前演习。

一两分钟就能得到核保结果,通过就能正常投保,即便拒保也不会留下任何记录。

其次便是人工核保,如果有些智能核保没有你的疾病,这时候你可以申请人工核保,根据保险公司要求提供资料,剩下的交给专业的核保员。

想了解更多带病投保技巧,可以点击这里>>

写这篇文章的目的,是希望大家正确能看待体检。

毕竟,配置保险和定期体检,都是为了让我们对自己的生活更有掌控感。

体检这一话题,可以暂时告一段落了。

如果你对“体检与保险”还有不懂的,可以点击下方预约我们专业的规划师1对1咨询。

2020-09-21 5409

2020-09-21 5409

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245