很多朋友给父母买保险时会发现,百万医疗险是比较难买的,一是健康要求严格,二是超过60岁就基本买不了。

2023-03-14

2023-03-14 1010

1010

最近我发现市场上出现多款核保宽松的医疗险,专心君打算给大家一一介绍一番。

让那些被拒保的“专业户”——乳腺结节&甲状腺结节3级、肺结节、乙肝大三阳、胆囊息肉、Ⅱ型糖尿病……,符合条件都可以标体/加费投保!

让常见病患者保障不再“裸奔”,买保险也有“春天”!

今天就安排一号选手——医小康百万医疗,来和大家见见面!

话不多说,咱们先来看看医小康百万医疗保障如何:

如图可知,医小康的保障责任其实很全面,一款优质的百万医疗险该具备的——住院医疗、特殊门诊、门诊手术、住院前后门急诊、质子重离子治疗、院外特药,都有包含。

乍一看,医小康仿佛没什么突出亮点?坦白说,保险产品“内卷”,各家保障差异不大。

而医小康真正优秀的地方在于,它的核保真的很!宽!松!

核保宽松有何好处?

根据平安2022年的理赔半年报可以看出,男女高发的恶性肿瘤均为甲状腺癌,其次为肺癌;

其他高发癌症男性侧重在胃部、肝部、直肠;而女性多为乳腺、宫颈、子宫内膜。

(图源:平安2022理赔半年报)

正因如此,保险公司也将这些部位的疾病视为“重点关注对象”,一旦察觉出有风险,就会拒绝提供保障。

这也是很多朋友生病后,反而没办法买保险的重要原因。

并且,专心君一直认为,保险产品保障夸得再香,买不到,一切都是空话!

能买到、获得保障的保险,对个人来说,才是真的有用!

这也是我今天,为被其他产品拒保的朋友,推荐医小康百万医疗的重要原因。

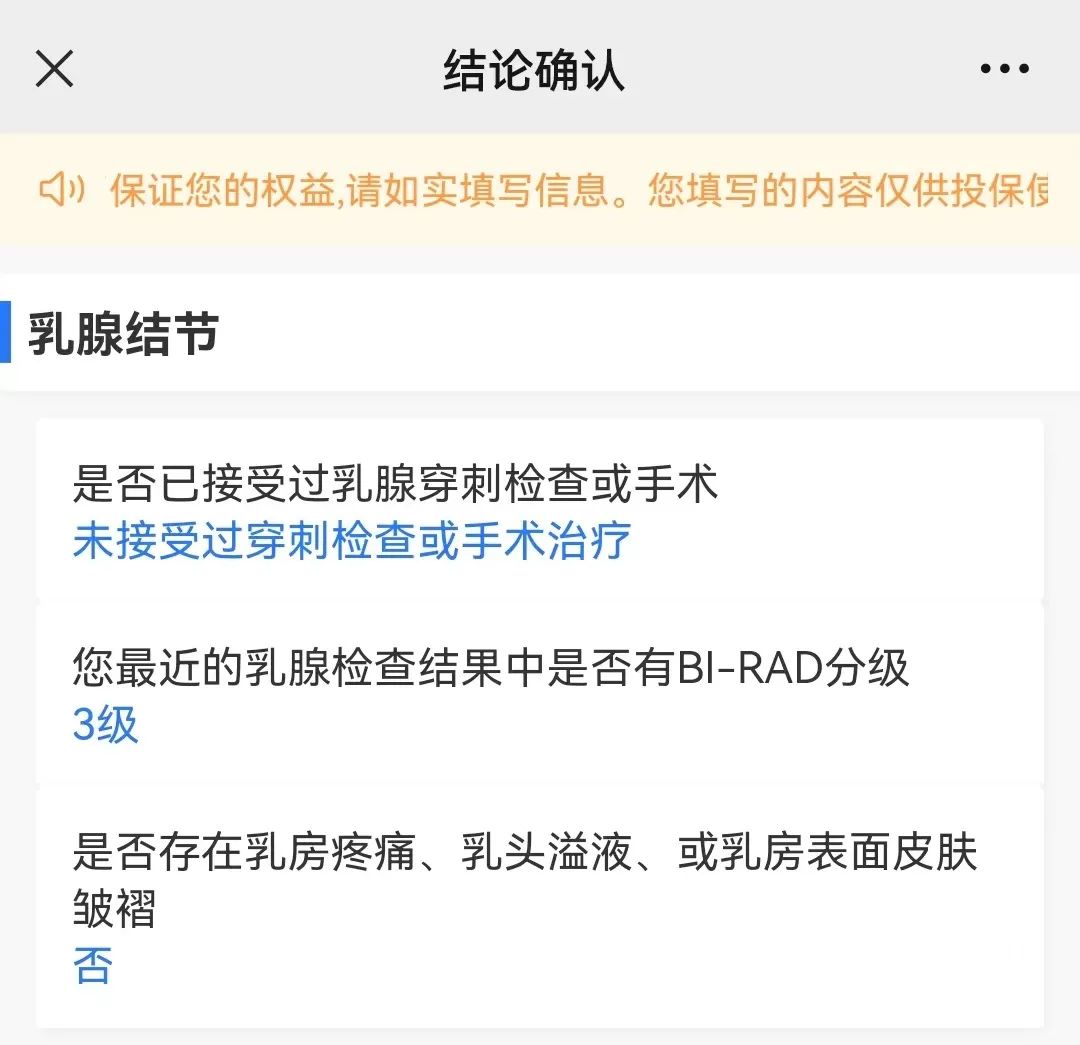

尤其是一些其他百万医疗险都会拒保的常见病——肺结节、甲状腺结节&乳腺结节(3级)、乙肝大三阳……

符合条件都可以标!体!投!保!

这在“百万医疗险界”实属不易,下面专心君就跟大家详细聊聊。

特别是已经罹患常见病、慢病,或是因这些疾病被拒保的朋友,请一定要看过来!!

由于甲状腺类疾病高发,原本不会成为“重点关注”对象的甲状腺结节,也逐渐成为投保“困难户”。

尤其是保证续保20年的百万医疗险,甲状腺结节1级投保的结果就已经是除外,更别提 3 级,大多数直接拒保。

而医小康百万医疗,只要符合智能核保的要求,甲状腺结节3级,可以加费投保,甲状腺疾病,再也不用除外!

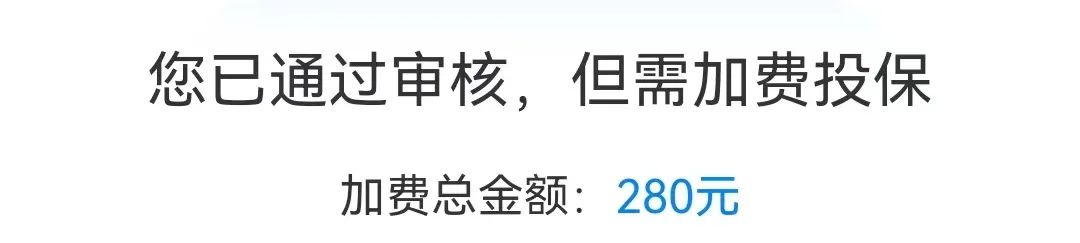

乳腺结节3级也一样,未手术只要符合条件,就可加费投保医小康!

有人可能会说,还要加 200 多块钱啊?

乳腺结节3级能正常投保的产品本就不多,每年多加 200+ 元。

万一出险,医小康可以报销乳腺类疾病治疗费,这 200 多块钱,出得不值吗?

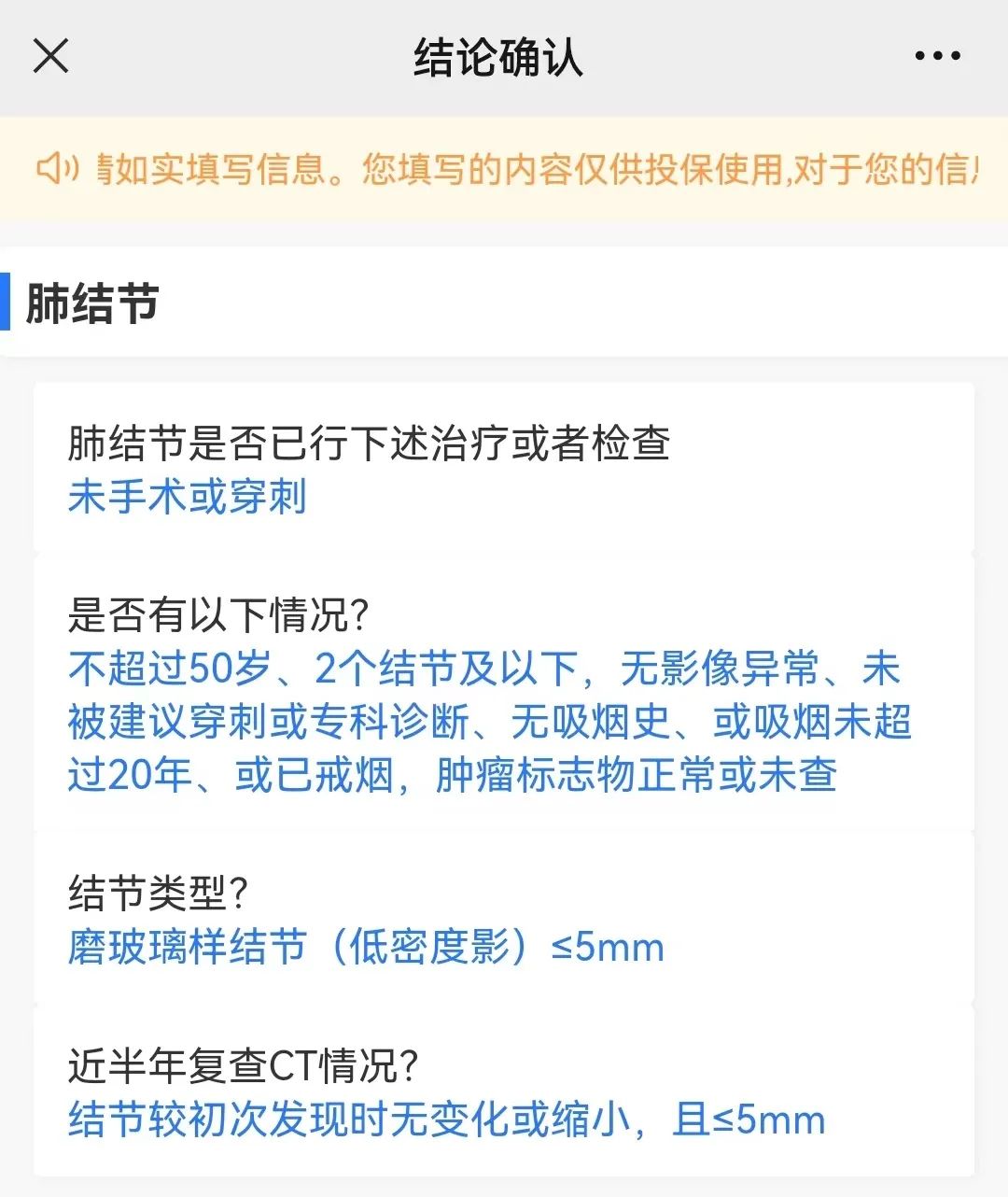

肺结节不仅在医疗险是常年的投保“困难户”,重疾险、定期寿险大多也都会被询问,拒保也是“家常便饭”。

不过好在医小康百万医疗险也放宽对肺结节的核保要求。

■肺结节在未手术的情况下,如果是钙化、脂肪密度结节,可以标体投保;

■如果是磨玻璃样结节,小于 5mm,可以除外投保。

我们目前已知的肝炎有,甲乙丙丁戊 5 种肝炎,其中乙肝的致癌性最高,也较为常见。

由于乙肝患者较多,且它也是引发肝癌的主要原因,肝病患者在投保过程中难免会遇到“严格审查”。

乙肝病毒携带、乙肝小三阳,风险较小,一般医疗险 & 重疾险,都可以正常购买。

乙肝大三阳因发展为肝硬化、肝癌的风险更大,能为其提供保障的产品不多。

医小康百万医疗就是其中之一——

■乙肝小三阳,符合条件即可标体投保;

■乙肝大三阳,符合条件可以加费投保。

再看几个常见慢病,专心君不得不竖起大拇指,为医小康百万医疗的友好度大大点赞——

高血脂症

总胆固醇>7.23mmol/L,甘油三酯>5.5mmol/L,无粥样硬化,可以加费投保;

如果指标小于以上数值且无粥样硬化,便可标体投保医小康百万医疗。

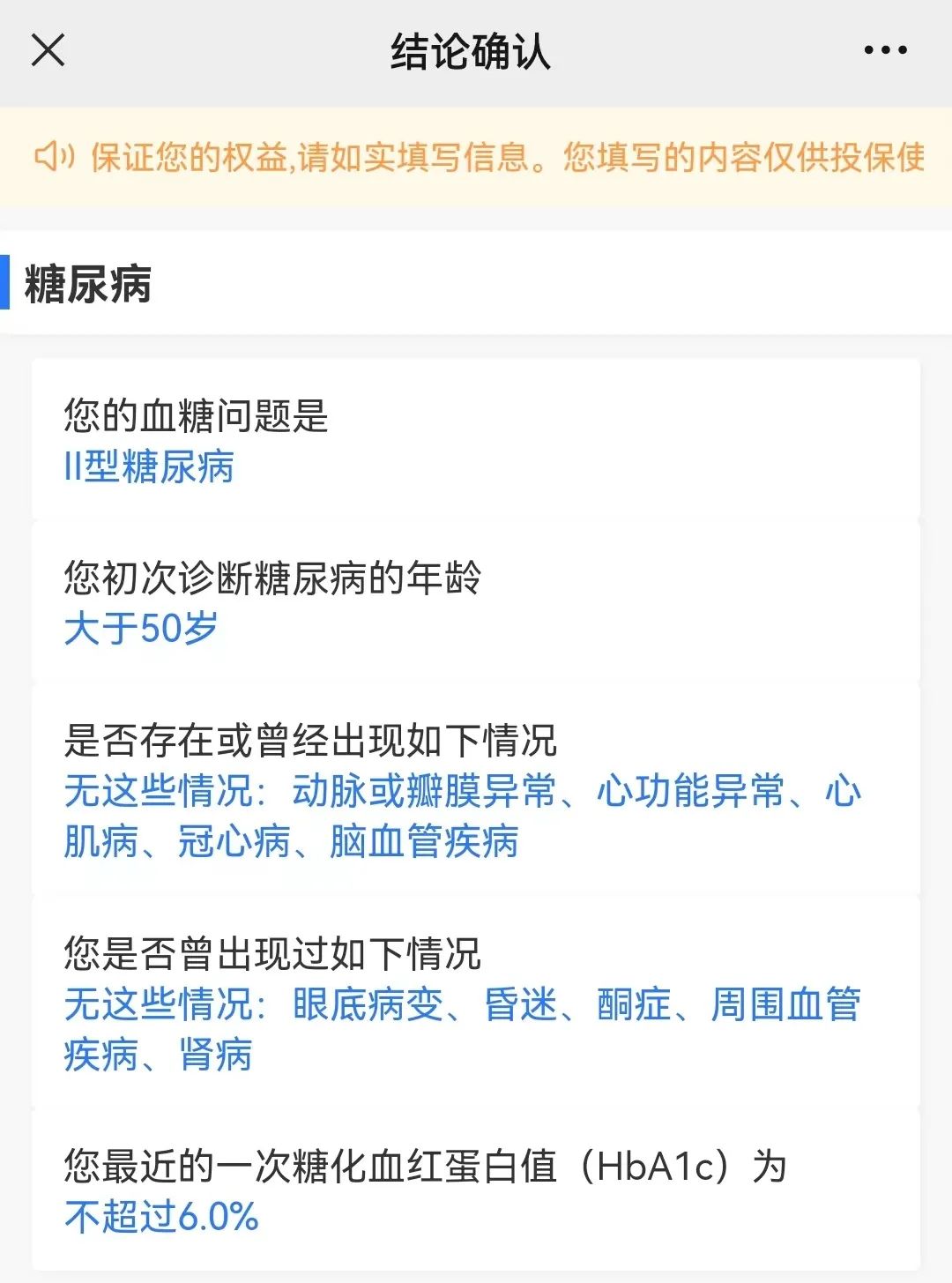

Ⅱ型糖尿病

即使在 50 岁以上,只要无并发症,且糖化血红蛋白值不超过6%,即可加费投保医小康!

如甲减及甲亢,符合智能核保条件,甲减可标体投保;甲亢可加费投保!

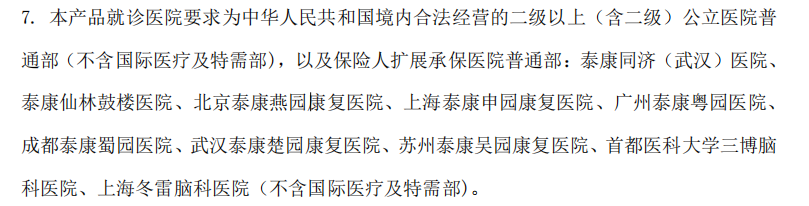

除对常见病核保宽松外,医小康百万医疗还扩大了医疗机构范围。

(图源:医小康投保须知)

医小康不仅可以报销在二级及以上公立医院普通部产生的治疗费。

如果你在武汉、北京、上海、苏州、广州等地,还可前往图中所列医院就诊,医小康百万医疗也可报销!

(图源:医小康条款)

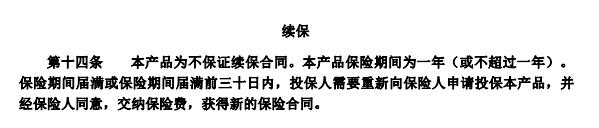

医小康百万医疗唯一的小遗憾,就是不保证续保。

不过专心君认为,大家还是不要把“保证续保”神化,毕竟能为自己未来风险买单的保险,才是最实用的。

续保时间长,但是不能提供保障,那要来有何用呢?

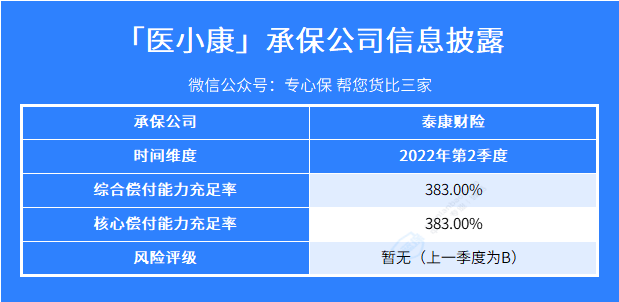

产品说得这么好,医小康百万医疗到底是哪家出品呢?

如果你是有“大保司”情结的朋友,医小康百万医疗一定让你满意。

它是由泰康财险承保,专心君也将泰康财险最新一次的信息披露数据分享给大家。

在中国“偿二代”+“强监管”的政策下,保险公司的稳定性肯定可以保证,大家无需担心。

夸了它这么久,该解决大家最关心问题——医小康到底贵不贵?

专心君列举了 4 个年龄层,有无社保的年保费,供大家参考。

越年轻,医小康的保费越便宜!

如果身体还倍儿棒,体检无异常,专心君建议选择保证续保时间更长的产品,比如好医保20年、蓝医保、平安e生保等,都是不错的产品!

已经因身体异常被拒保,还在为没有合适医疗险苦恼的朋友,别担心,现在抓紧把医小康买上叭!

即便它不能保证续保,但能保一点是一点!

医小康只是一款百万医疗险,主要作为医保补充,报销大额医疗费用。

如果想将健康保障配置全面,还是需要配置重疾保障,弥补因重疾失能造成的经济收入损失。

如果有前文提到的那些常见病,重疾险专心君建议配置爱无忧易核版,或是超越1号。

这两款都是针对疾病异常人群推出的重疾险,核保宽松、保障全面。

至于选择哪一款,还是要根据自身情况,能通过哪个核保就买哪个!

今天关于疾病投保的分享就到这里,如果你还有任何关于【百万医疗险】【重疾险】以及其他【保险疑问】,可在点击下方预约1对1保险规划服务!

2022-09-28 2820

2022-09-28 2820

.jpg)

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245