“你不理财,财不理你”,这句话每个人都懂。但真要投钱的时候,却发现没这么简单:先有中行原油宝一夜暴亏

2020-06-28

2020-06-28 5288

5288

最近有朋友问到支付宝上面也在卖一些养老保险,也就是我们所说的年金险,

但也不知道靠不靠谱,划不划算?

这样的问题,大师兄也有看到有不少用户朋友都在问。

今天,大师兄就秉着对大家负责的态度,花了一周的时间仔仔细细去对比条款、算收益,

测评了支付宝上在售的所有“年金险”,希望能为大家提供一些参考。

产品好不好,值不值得买,适合谁、不适合谁,今天就一次性给大家说清楚。

结尾我还把所有挑选建议都汇总成一张思维导图,大家记得看到最后。

年金险要比其他险种都复杂,如果不深入了解,很容易被代理人宣传的“高收益”迷惑。

所以,测评产品之前,大师兄先来简单介绍一下挑选年金险的一些门道,以防被坑。

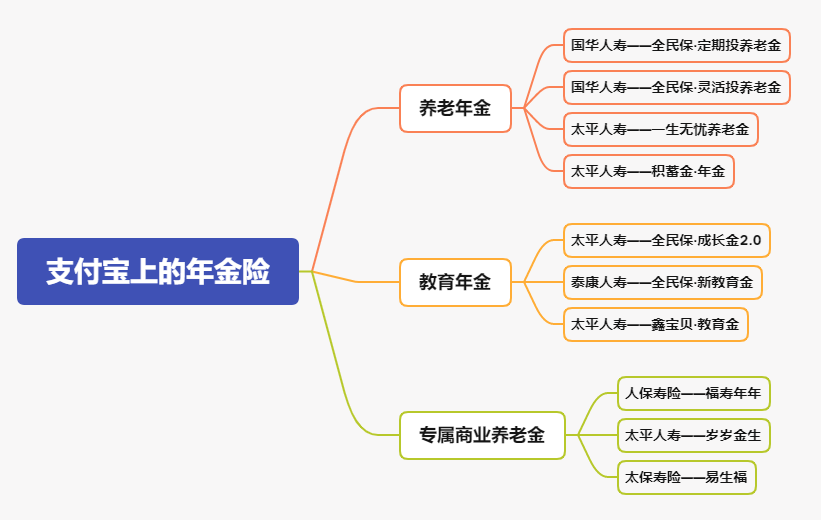

目前,市面上可供选择的年金险主要有5种。

这5种年金险在收益、流动性、安全性等方面都有各自的特点,大师兄大致做了一个总结:

年金险最本质的作用,是给未来提供现金流保障,在大师兄看来,资金的安全性和确定的收益性是最重要的。

所以,在这五类年金险中,纯年金险表现最为稳定,预定收益也非常不错,建议有规划子女教育需求、养老需求的朋友重点考虑。

而“年金险+万能账户”这种形式在市面上已经很少见了,但线下有些好的产品,遇到了也可以考虑。

买年金险,我们主要的目的就是在退休后能有一笔稳定的现金流,这笔钱自然越多越好;当然,万事无绝对,倘若中途真的急用钱需要退保,那退保能拿回来多少钱也是我们要关注的。

总的来说,在挑选年金险的时候,大家要格外注意这3点:

① 关注年金的领取,什么时候开始领,能领多少,能领多久;以全民保·终身教育金为例,30岁,趸交1万,60岁开始领取,每年能领1010,可以领至身故。

② 关注退保情况,退保时有没有现金价值,能退多少;虽然买年金险不是为了退保,但退保利益总归是越高越好。

③ 关注保单现金价值超过已支付保费时间,保单现金价值超过已支付保费的时间越快,前期退保面临损失的焦虑感也会越小。

下面我们不废话,进入文章主题,来看看支付宝上有没有值得买的年金险?

以下产品都来自蚂蚁保金选,大师兄一并盘个明白。

首先要强调的一点,年金险本身是较为复杂的一种保险,我们通常需要用到一种叫做“产品计划书”的东西来计算年金险收益。

但非常遗憾的是,支付宝不提供计划书,所以对想搞清楚支付宝年金险产品收益的朋友来说是极为不便的,大师兄也是经历了反复“买了退,退了买”的过程。

接着我们来看产品,在支付宝的蚂蚁保金选中,大师兄找到了4款养老年金:

年金险产品,大师兄也测评过很多,逐渐发现了一些规律:

到85岁时,irr基本都能达到3.5%以上,而支付宝上收益率比较高的两款产品:全民保定期投和全民保灵活投,收益率也才刚到3%。

光看收益率,这几款产品没有什么竞争力,我们来看看它们各自的特色以及整体的一个保障如何。

全民保·定期投养老金由国华人寿承保,是一款终身养老年金险。

产品特点:

(1)投保门槛低:50元起投,让所有人都有能力为自己的养老早做准备,发挥了保险的普惠价值。

(2)养老金保证领取20年,保费不白交:如果中途身故,保险公司会一次性给付一笔“保证领取的养老保险金”,确保我们最少可领取20年的养老金。

(3)产品灵活性好:加保写进条款,在保障期间内可以不限次数、不限金额随时加保;中途急用钱,也可以通过“保单贷款”贷取保单价值的80%。

产品收益:以85岁的生存irr为标准,达到3.5%算合格。全民保定期投在85岁只有3.05%,未达到合格标准。

推荐程度:★★

点评:这款产品投保方便,加保比较灵活,有闲钱可以随时加保,中途急用钱也可以使用保单贷款。但缺陷也很明显,生存总利益IRR较低,没有什么竞争力。

全民保·灵活投养老金同样由国华人寿承保,也是一款终身养老年金险。

产品特点如下:

(1)投保门槛低,10元起投:为了达到养老目标,养老金需要不断积累,但市面上有些养老保险的起购金额较高,有的甚至要上万元,为了鼓励客户逐步养成储蓄习惯,这款产品10元就能开户,还支持周交,更亲民。

(2)养老金保证领取20年:如果在保证领取期内身故,将会把剩余未领取部分一次性赔付,确保客户至少能领够20年。

(3)产品灵活性好:可以灵活加保,也能保单贷款。

产品收益:在85岁,全民保灵活投的irr只有3.10%,也未达到合格标准。

推荐程度:★★★

点评:这款产品灵活性还是很不错的,支持加保和保单贷款,也能保证领取20年,收益率还要比全民保·定期投略高,但仍然与合格标准相差甚远。

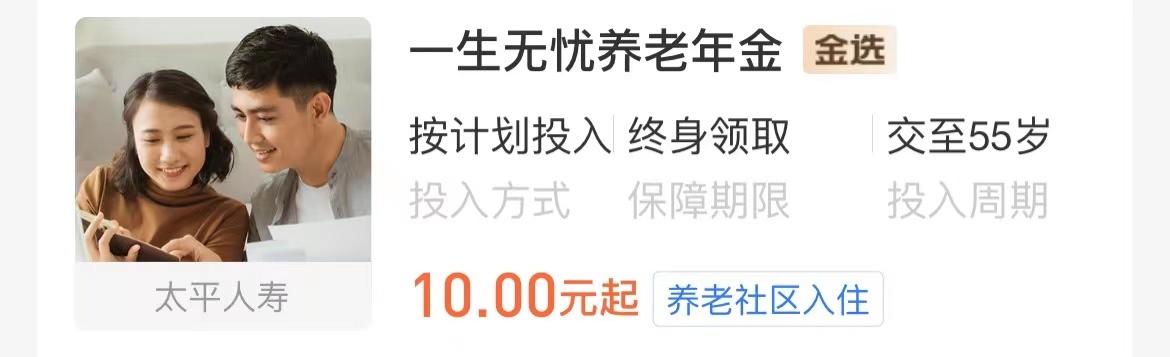

一生无忧养老金由太平人寿承保,同样是款终身养老金,可以领一辈子。

产品最大特点:有高端养老社区入住资格,太平人寿拥有全国12家养老社区,只要累计保费达到120万,就拥有12家养老社区的入住资格。

产品收益:30岁女性,25年交,每年交12万, 在85 岁的收益率只有 2.53%。

推荐程度:★

点评:一生无忧养老金是支付宝蚂蚁保唯一一款可以搭配养老社区的养老金,承保公司也是隶属世界500强的中国太平保险集团,公司实力没毛病。

不过,收益率低是产品的硬伤,直到85 岁,IRR只有 2.53%;而且这款产品没有保证领取功能,如果在80岁前身故,只能赔付已交保费和现金价值较大者,若是80岁后身故的话,身故保险金为0。

小结:支付宝上的年金险,虽然投保门槛低,灵活性也不错,但收益普遍较低,大家要慎重考虑,最终还是要以收益率更高的产品为投保准则。

20岁,是人生的岔路口。

接下来要面临的是上大学、毕业、择业、步入社会、经济独立、成家立业等多个人生成长轨迹。

要实实在在的供出一个孩子,花钱如流水。

所以,家境殷实的父母也会提前为孩子准备一笔教育金,用来支付学费、深造费、创业金等等。

来看看支付宝上的教育金怎么样,以下 3 款教育金均来自蚂蚁保金选:

老规矩,根据大师兄过往的测评经验,在22岁时,教育金收益基本都能达到3%及以上,所以我们就以这个数据为合格标准,来看看支付宝这几款教育金收益如何。

全民保·成长金2.0由太平人寿承保,首次投保,保费必须以趸交的形式缴纳;不过后续加保的时候可以按定期追加,也可以一次性追加。

产品特点:

(1)投保门槛低:1元起投,平时攒不住的闲钱都可以投进去;不过低门槛也存在一定的弊端,这类理财险要有足够的资金才能产生客观的收益,如果只是千八百块则只是瞎存钱。

(2)灵活加保不受限:这款产品也可以根据客户自身财务情况随时暂停/重启交费,保单始终有效,也支持保单贷款。

产品收益:以5岁男孩,趸交,交10万为例,在22岁的收益有3.3%,超过合格标准,收益率还可以。

推荐程度:★★★

点评:1元起投,让产品更普惠;产品灵活性好,可以加保,可以使用保单贷款;收益率也看得过去,所以全民保成长金2.0整体上还可以。

全民保·新教育金由泰康人寿承保,投保方式和全民保成长金2.0一样,首次投保,保费必须以趸交的形式缴纳,不过后续加保的时候可以按定期追加,也可以一次性追加。

产品特点如下:

(1)门槛低:1元起投,1元随时加投;压岁钱、涨工资、奖金、零花钱都可以用来加投,越早投,到时钱领的就越多。

(2)产品收益领先同类产品:蚂蚁金选里面的3款教育金,这款产品的收益率是最高的。

产品收益:以5岁男孩,趸交,交10万为例,在22岁时的irr为3.32%,符合合格标准。

推荐程度:★★★★

点评:全民保·新教育金的收益率比全民保成长金2.0还要高,投保门槛也低,产品灵活性也不错,整体上没有太大的瑕疵。

小结:结果也很明显,支付宝上的3款教育金,全民保·新教育金的收益率是最高的, 22 岁保险期满时,收益率能达到 3.32% ;返还已支付保费的时间也是最快的,第 7 年现金价值就能超过所交保费;所以,如果大家有教育金这方面的需求的话,可以重点考虑这一款。

什么是专属养老保险?

简单来说就是国家希望通过相关政策,指导保险公司开发专属的养老产品,让老百姓在挑选养老产品时能有更多的选择。

为了保证安全可靠,在产品设计的过程中,银保监会也明确了具体要求,比如:

· 产品交费得灵活、必须到 60 岁才能领取养老金。

· 产品收益也必须采取“保证+浮动”的形式,让消费者可以根据自己的风险偏好自由选择。

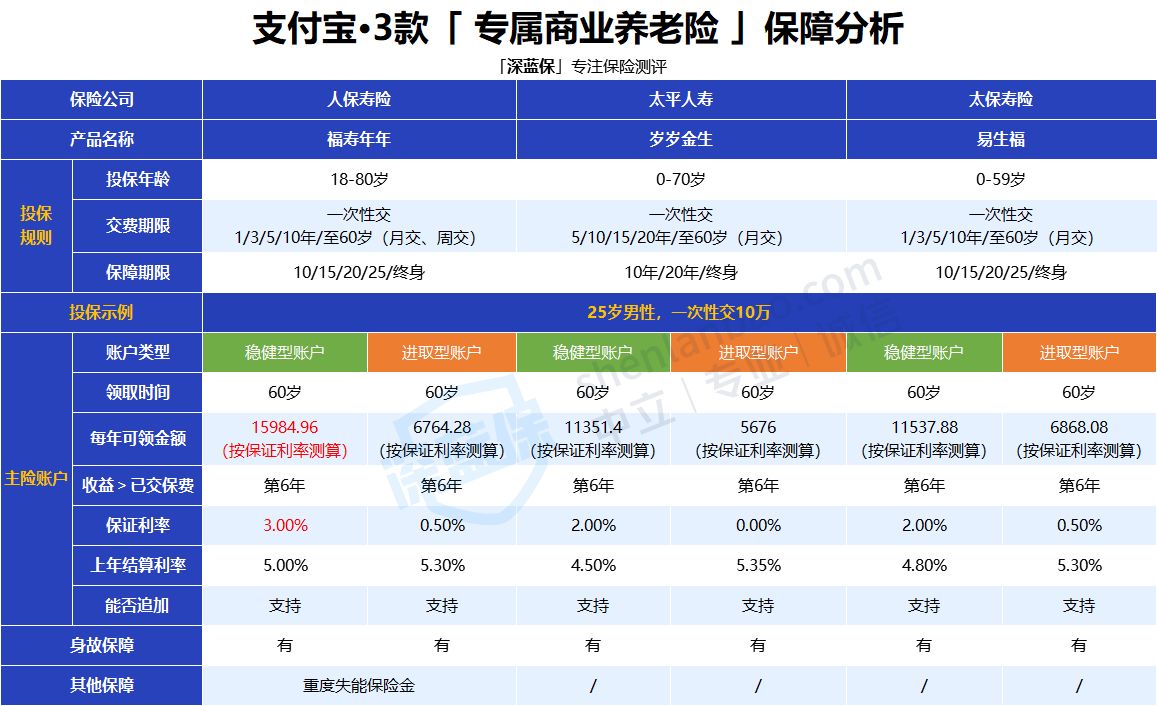

支付宝上的三款专属养老金就是基于这样的背景下诞生的,我们来看看他们的保障和收益分别如何?

三款产品都有两类账户让我们选择:稳健型账户和进取型账户,两类账户也支持自由转换。

· 稳健型账户(绿色):保证利率相对更高,平均在 2%~3%,这个是确定能拿到的收益;去年实际结算利率在 4.5%~5% 的范围,表现也还可以。

· 进取型账户(橙色):保证利率低,在 0.5% 左右;结算利率通常会高一些,比如去年最高可达到 5.35%,如果想搏一搏高收益,也可以考虑这类账户。

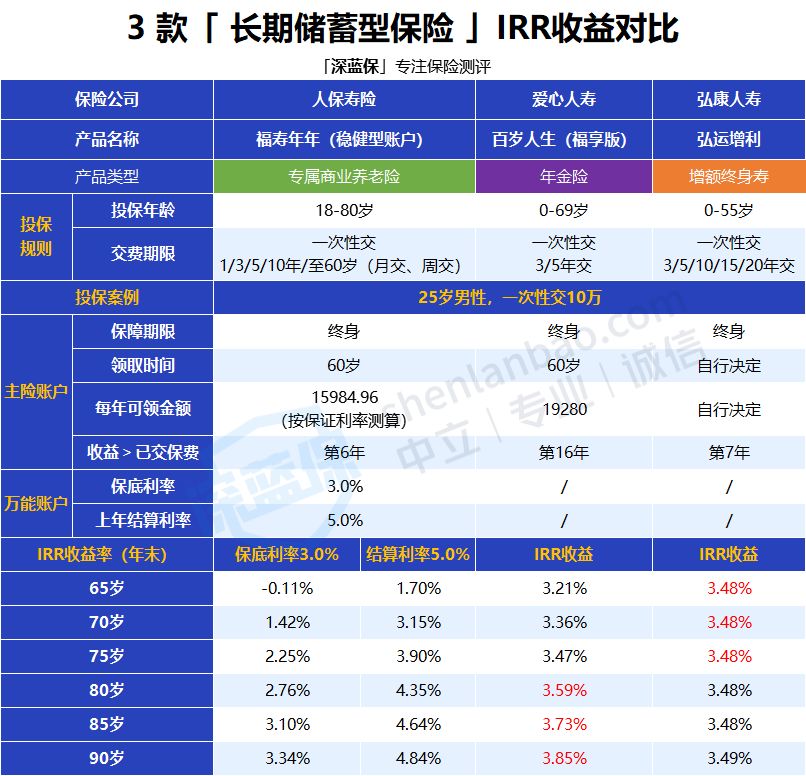

两类账户均会在每年的 1 月份公布一次结算利率,也就是我们实际的收益率,不过要注意这个利率是不确定的。无论何种情况,结算利率都不会低于保证利率。如果未来大环境利率走低,我们至少也能拿到保证利率的钱。这里大师兄建议重点关注产品的保证利率,毕竟这是 100% 能拿到手的。综合对比下来,福寿年年(稳健型账户)的保证利率有 3%,在 60 岁后确定能领的钱最多,相对来说更值得考虑。接下来,我们看看这款产品的IRR如何?相比市面上其他养老金产品,是否值得选?

大师兄分别找了一款年金险:百岁人生(福享版)和一款增额终身寿:弘运增利与之做对比,两款产品都具有储蓄功能,也是各类险种的佼佼者。

直接说结论:

福寿年年(稳健型账户)收益是浮动的,如果按目前公布的结算利率来算,在 75 岁后的 IRR 会更高,可以达到 4% 左右。

不过这里提醒大家:结算利率每年都可能不同,具有不确定性。

若看重保证收益,希望确定到手的钱更多,可考虑弘运增利或百岁人生(福享版)这两款产品:

弘运增利:灵活性更强,支持减保取一部分钱出来,除了用作养老金,也能用于子女教育、买房买车等等,满足多种用钱需求。

百岁人生(福享版):只能固定时间领取,适合有明确养老需求的朋友,80 岁之后的收益也更高,若家族有长寿基因的朋友也可以考虑这款。

另外也要提醒下大家,虽然这类专属商业养老保险有政府指导为背景,但这类产品并非政府参与产品设计,更不会承诺未来的收益。政府是引路人,最终的承保方还是保险公司。

所以,我们最终要看的还是产品的真实收益。

今天,给大家测评的支付宝上的年金险就这儿啦!

如果你还不知道怎么选,大师兄建议总结出来了:

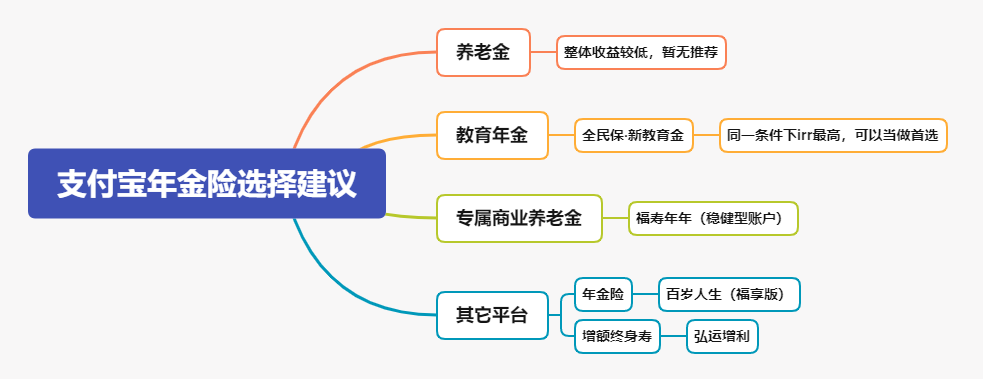

支付宝上的养老金整体收益不高,暂时没有产品推荐,如果大家不介意平台属性,也可以考虑百岁人生和弘运增利,收益率会更高。

教育年金的话可以重点考虑全民保新教育金,收益还不错。

总的来说,年金险的收益虽然不抢眼,但胜在稳定,只要坚持长期投资,在复利的作用下,也能获得不错的收益。

希望今天的分享能够给大家提供一些参考,帮助大家选到合适的年金险产品。

最后,如果你在买保险时遇到什么问题,或是不知道买哪款年金险产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303