不少保险公司会出一些可以规划孩子未来费用的教育储蓄保险。因此会有不少宝爸宝妈前来咨询深蓝君:“教育储

2023-01-10

2023-01-10 3037

3037

要说当下最热门的保险产品之一,储蓄险肯定占其中一个。

随着养老问题的加剧,保险意识强的人会考虑用安全稳定的储蓄险提前储备养老金,但是,鉴于储蓄险丰富多样,考虑到安全性,很多朋友想买,但又不知道储蓄险在哪里买最合适。

这篇文章为大家介绍下。

主要内容如下:

储蓄险有必要买吗?

储蓄险有哪些可以买?

储蓄险在哪里买?

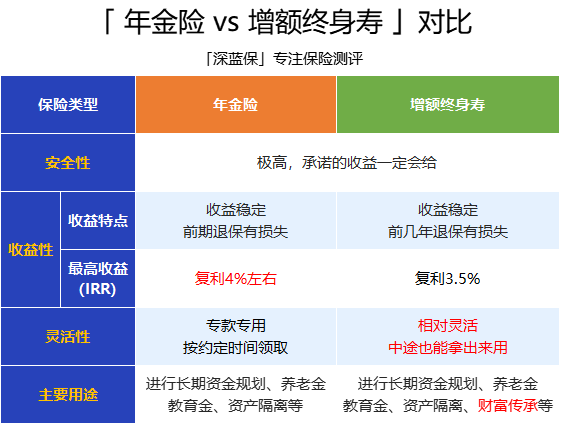

目前我常说的储蓄险有年金险和增额终身寿险,这两类产品的特点,可以满足我们用于规划未来的养老金。

《中国养老前景调查报告》调研显示,35 岁以下的年轻人认为,想要过上舒适的养老生活,平均下来,每个人至少要存够 155 万。

而根据《中国内地退休入息策略及预期统计调查》的数据,在一线城市要达到养老自由,大概需要 400 万存款。

想知道具体需要多少钱,咱们不妨举个例子,来实际算算。

小王同学,35岁,生活在上海,月收入 1 万,计划干到 65 岁退休。

目前在上海这样的一线城市,每月 7000 块,应该能获得不错的养老生活。

2021 年上海市居民月人均消费支出在 4073 元,如果想要活得更舒服点,比如吃穿更有品质,没事儿去旅旅游等,就再加 3000 的预算,整个看下来,安逸养老每月要 7000 块左右。假设每年仅 2% 的通胀,小王 30 年后退休,要实现品质养老,每月得要 12680 元。

计算公式:65 岁时每月需要的钱 = 7000 * (1+2%)^30 = 12680 元

活得越久,需要的养老金越多,目前咱们国家的人口寿命在不断增长,就按 65 岁退休后再活 20 年来算,同样 2% 的通胀,这期间需要的总费用为 370 万。

这么算下来,咱们这代人,要想过上体面的养老生活,一个人至少需要 370 万才够。

而且这还是比较理想的状态下,如果中途生个病,再有一些大的花销,那就更加不止这些了。

光靠退休后每月领的社会养老保险,明显是不够的,因此,这时候就需要我们靠自己的力量去提前规划好未来的养老金。

目前比较推荐的储蓄型保险,有年金险、增额终身寿这两种。

从投保开始起,未来能获得多少收益,都白纸黑字写在合同里了。

最大的优点在于,能锁定未来的几十年的收益,不用担心利率下行和市场波动的风险。

并且它们都是人寿保险合同,安全性极高。

根据保险法第 92 条,经营有人寿保险业务的保险公司即使破产,持有的人寿保险合同也会有其他家接手,不用担心拿不到钱。

这两类保险的区别,主要在收益率和灵活性上。

下面咱们分开来看看:

1、年金险

买了年金险,就好比你和保险公司有了个约定。

保险公司拿保费去投资后,会在约定好的时间,把约定好的钱给我们。

至于大家说的养老金、教育金,不过因为保险公司给钱的时间不同;

在你家小孩读书时候给钱,就叫教育金;在你年老后才给钱,就叫养老金。

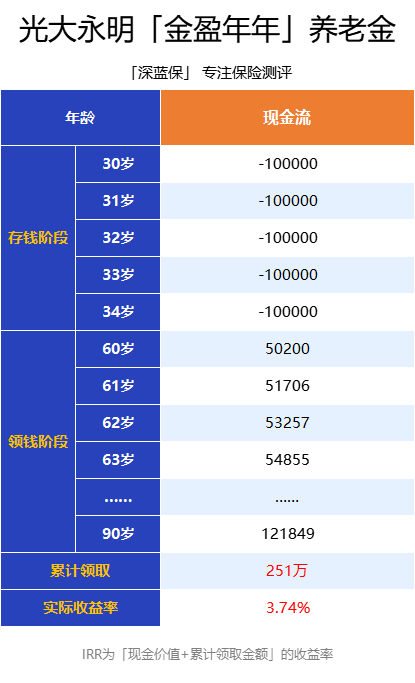

以光大永明的一款养老年金险为例:

30 岁女性,每年交 10 万,总共交 5 年,60 岁当年能领 5 万块。

此后每年领的钱都会递增,到 90 岁时累计能领 251 万,活多久,就能领多久。

整体来看,年金险的特点如下:

这么看来,年金险非常适合作为养老储备,到了约定领取的时间后,每年都能领钱,活得越久,领得越多。

2、增额终身寿

增额终身寿,就是保额可以递增的终身寿险。

它和年金险很相似,既可以保本,收益也是写得清清楚楚。

要说二者的不同,主要表现在:

比起年金险,增额终身寿收益不高,最高只能到 3.5%;但它只要几年就能看到收益了,后面需要用钱了,也可以拿出来一部分,非常灵活。

举个例子,30 岁的蓝女士,买了弘康人寿的金玉满堂(弘运增利)增额终身寿。

等孩子上学、买车、或是自己退休时,都可以通过减保,来获得资金支持。

剩下没取出来的钱,还可以继续放在账户里增值。

简单来说,增额终身寿是一种比较“百搭”的理财工具,哪里需要哪里“搬”。

无论是孩子教育要用钱,还是想用来支持老年生活,它都能实现。

那问题又来了,这两种产品都能用作进行养老规划,在哪里可以买?

储蓄险属于商业保险的一种,一些朋友想买有担心购买的平台不靠谱,不知道储蓄险在哪里买合适。

深蓝君这里也给大家总结了3个安全又靠谱的投保方式:

1、官方渠道购买

首先,最快最直接的投保方式就是通过官方渠道进行购买。

找到想购买的商业保险的官网客服电话,在客服人员的引导下预约投保。

官方渠道投保的优点就是直接方便,但是购买之前最好对产品有充分的了解,毕竟对方不会告诉你自家产品的劣势。

2、保险经纪人投保

一个合格的保险经纪人可以帮助客户对比、制订产品方案,如果有自己信任的保险经纪人,也是一个不错的选择。

但是这个渠道也要注意,不是所有保险经纪人都会站在客户角度考虑,他们也需要通过销售佣金获得佣金,也可能会和客户利益产生一定冲突。

3、第三方销售平台投保

互联网发展迅速,线上支付的方式不仅多样,而且安全。

直接通过正规的第三方保险销售平台,更方便快捷。

线上投保渠道优势就是可以充分了解商业保险产品的优劣势,通过和其他同类产品的比较,对商业保险产品保障和投保注意事项更加了解。

例如深蓝保,就是一个具有保险销售资质的平台,可以选择不同公司、不同商业保险产品比较,在深蓝保官网产品页面就能直接买到。

以上就是“储蓄在哪里买”的方式介绍,需要提醒大家一句,无论在哪里买,一定要对产品进行多次对比,了解清楚保障后在购买,切忌盲目跟风。

最后,如果你对储蓄险感兴趣,想要进一步了解储蓄险产品的话,可以点击下方预约专业咨询,会有规划师为您答疑解惑。

2024-05-02 496 2024-05-01 580

2024-05-02 496 2024-05-01 580 2024-04-30 417

2024-04-30 417 2024-04-29 354

2024-04-29 354 2024-04-29 598

2024-04-29 598