要说买保险路上的“绊脚石”,“结节”一定榜上有名。在投保前,保险公司会先询问我们的身体状况,符合健康

2023-07-04

2023-07-04 1304

1304

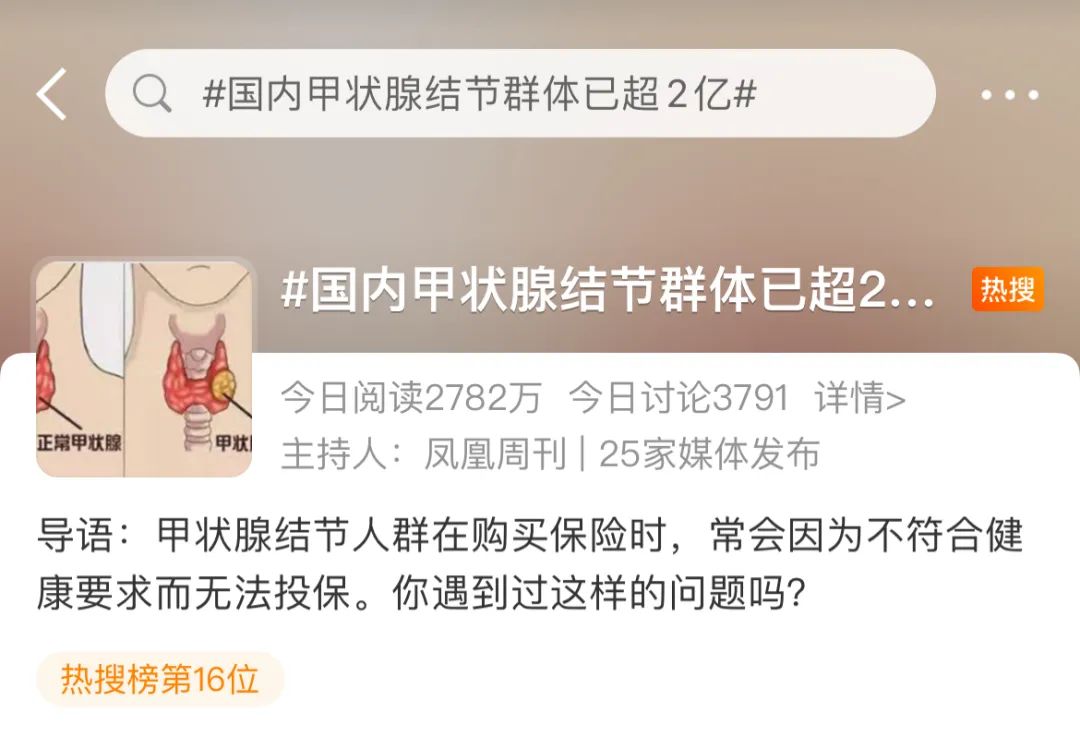

近期,一则“国内甲状腺结节群体已超 2 亿”的话题冲上了热搜。

话题下不少朋友都在讨论:买保险时,常会因为不符合健康要求而无法投保。

现代人的生活、工作压力越来越大,体检查出异常的不在少数。尤其对于女性朋友来说,甲状腺结节或乳腺结节就更常见了。

那么,查出甲状腺或乳腺结节之后,还能买哪些百万医疗险和重疾险?

今天这篇文章,我们总结了这两类结节投保宽松且性价比高的产品,帮助大家挑选到合适的保险。文章主要分为 2 部分:

甲状腺结节可投保清单

乳腺结节可投保清单

简要结论如下:

查出甲状腺结节或乳腺结节,以上产品都需要进行核保,核保结论一般有以下几种:

正常承保:最理想的结果,可以直接买;

加费承保:多交点钱,该保都会保;

除外承保:也能买,某些特定疾病不保;

延期承保:按目前的身体情况买不了,可以等后续身体康复再尝试投保;

拒保:买不了,建议考虑其他产品(下方表格中用“/”表示)。

一般情况下,建议大家按这个顺序来选:正常承保>加费承保>除外承保。不过,大家也可以根据具体情况挑选适合自己的产品,下面我们就来详细看看。

如果查出甲状腺结节,投保时一般会涉及到健康告知的问询,比如“B 超、超声、结节、甲状腺结节疾病、性质不明的肿物/肿块”等,被问到就需要进行核保。

一般情况下,我们可以根据甲状腺 B 超报告来进行回答。

大多数百万医疗险和重疾险,对甲状腺结节已明确良性且术后恢复良好、分级为 1 级的情况能正常承保,对 2 级、3 级的甲状腺结节除外承保;少数比较宽松的产品会有更好的承保结论。

(后文甲状腺结节已手术的情况,都是指“已明确良性,且术后恢复良好”的情况。)

那下面就来看,查出甲状腺结节的朋友,还能买哪些重疾险和百万医疗险。

经过细致地对比,我们筛选出 5 款重疾险产品,比较适合甲状腺结节患者考虑:

从核保结论来看,如果是未手术的 0 级、3 级甲状腺结节,可以考虑「健康福」;如果是未手术的 2 级,可以优先选「超级玛丽 6 号」。

其他情况的最优核保结论相似,大家可以根据自身结节的情况以及产品的保障选择。

下面,我们来详细分析重点产品:

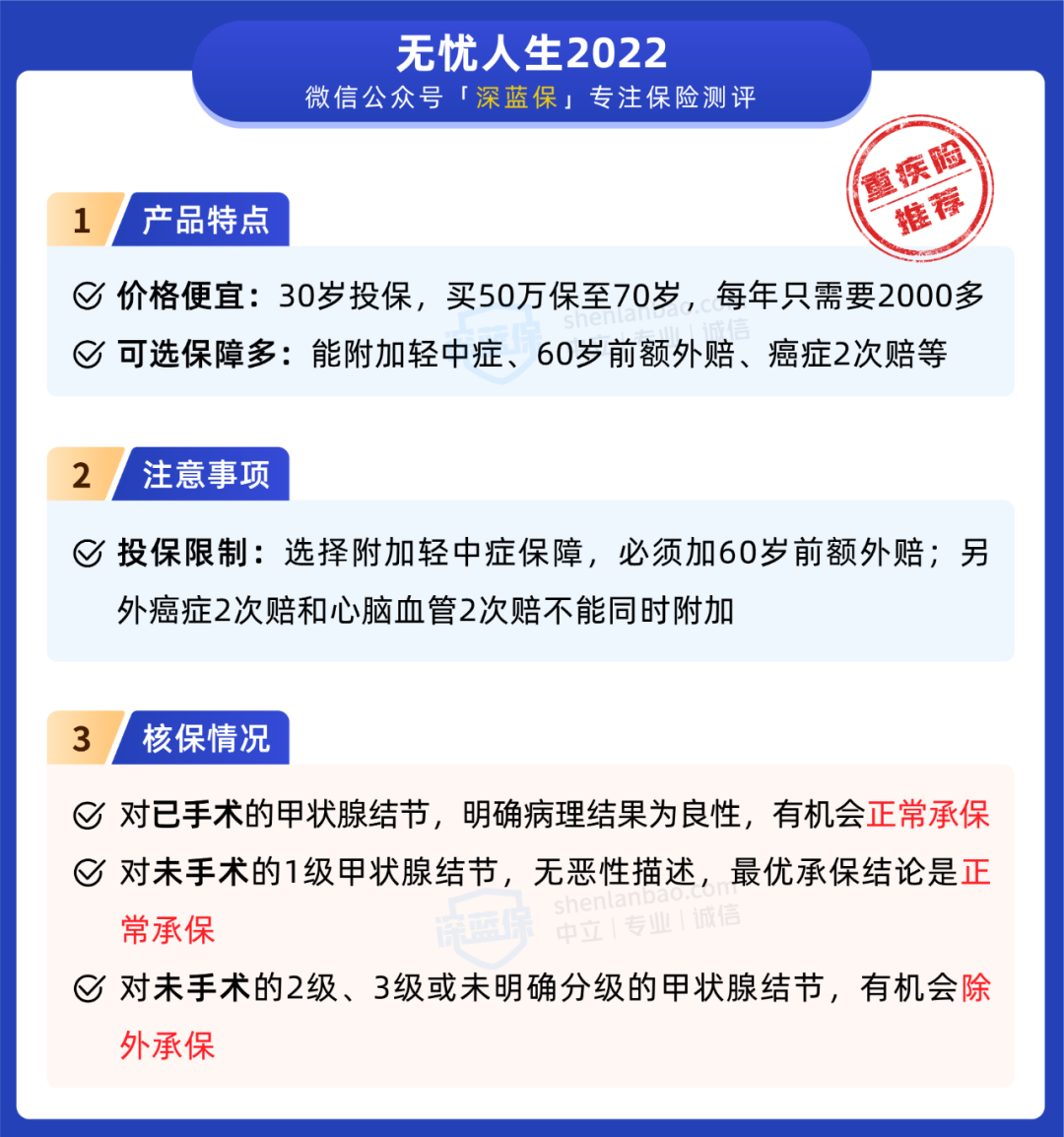

无忧人生 2022 由国富人寿承保,我们总结了它的特点以及核保情况:

如果是已手术或 1 级的甲状腺结节, 无忧人生 2022 有机会正常承保,如果是 2 级、3 级或未明确分级的甲状腺结节,有机会除外承保。

不过这款产品只保重疾,适合想要增加重疾保额的朋友。如果想要轻、中症的保障,可以选择 达尔文 6 号,与「无忧人生 2022」核保结论相似,保障更全面(点击了解)。

另外,如果是未手术的 0 级、3 级甲状腺结节,可以先试试 健康福·重疾险(20/30 年),它能除外承保,且仅除外了轻度甲状腺癌,重度甲状腺癌仍能正常理赔。

轻度、重度甲状腺癌是有差别的,轻度甲状腺癌是指 TNM 分期为 M1 分期的乳头状和滤泡状甲状腺癌。那除了轻度甲状腺癌之外的,就属于重度甲状腺癌的范畴。

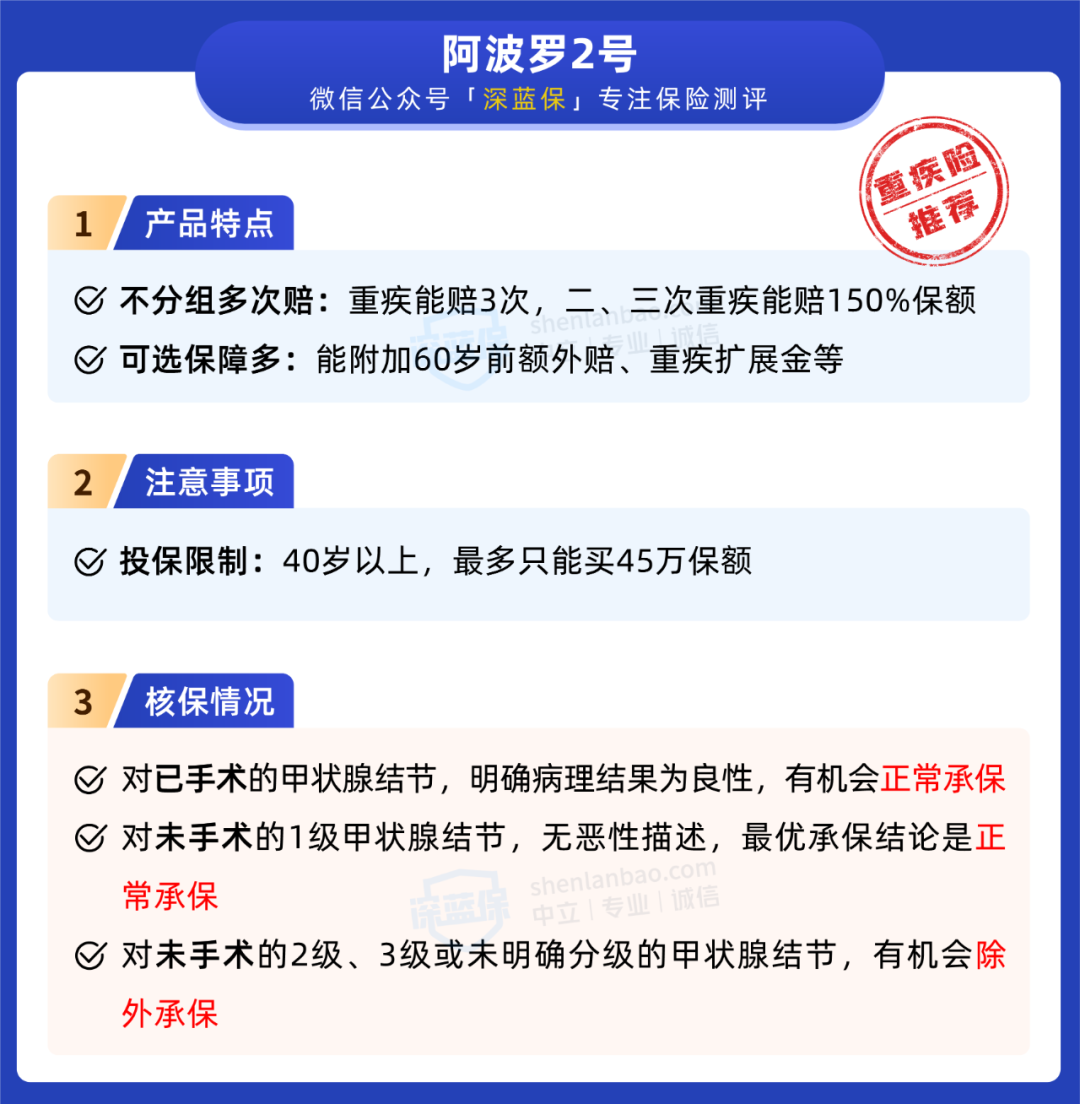

阿波罗 2 号 是一款多次赔重疾险,保障很全面:

阿波罗 2 号 的核保条件与「无忧人生 2022」和「达尔文 6 号」类似,它价格很便宜,赔了一次重疾后,还能有保障,详细测评可以点击查看>>>

想要核保条件更加宽松,可以考虑 超级玛丽 6 号,它对 2 级的甲状腺结节也能正常承保,对 0 级的情况也有机会除外承保。详细产品分析,可以点击查看>>>

除了重疾险,很多朋友也会关心,哪些百万医疗险对甲状腺结节比较宽松?我们挑选了 6 款产品,下面就来看看。

我们接着来详细分析下:

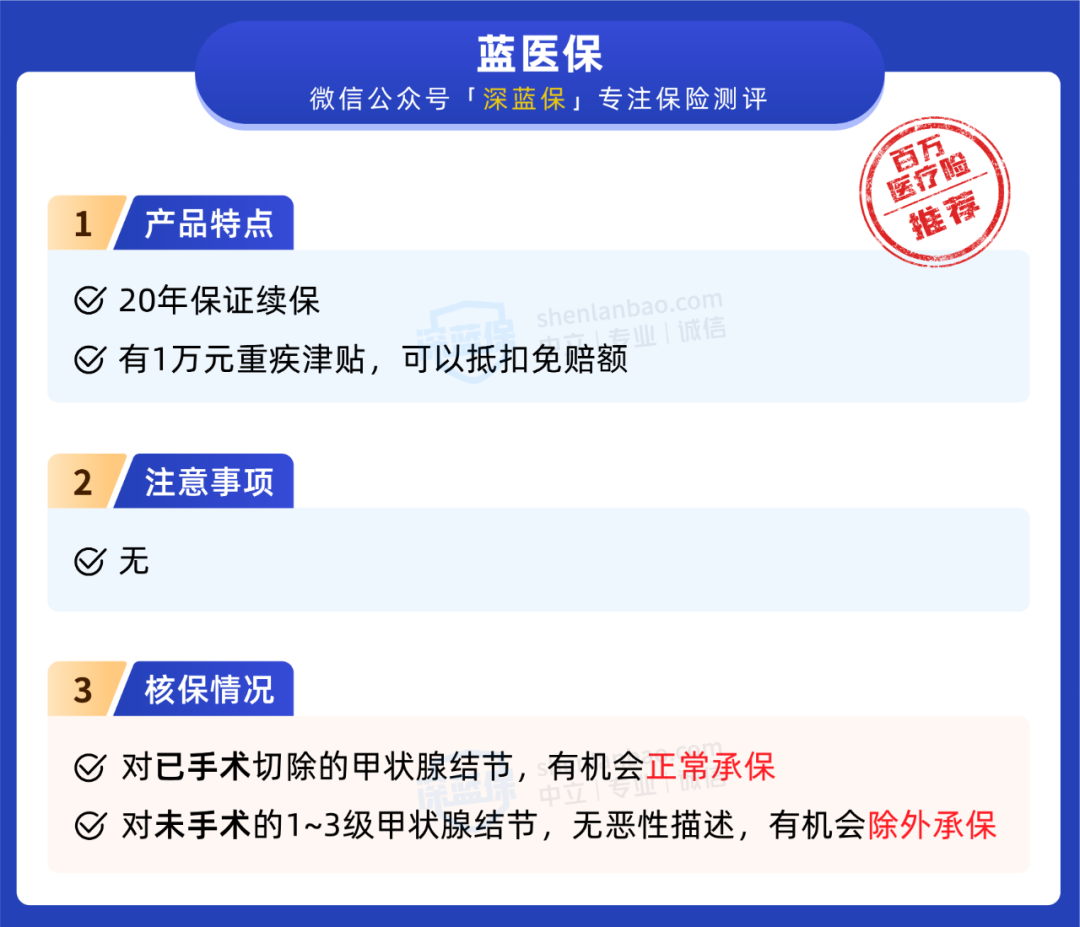

蓝医保 由太平洋健康承保,能保证续保 20 年,下面一起看下它的具体情况:

如果甲状腺结节已手术切除,可以先考虑 蓝医保,有机会能正常承保,但一般来说考虑手术的朋友会比较少。

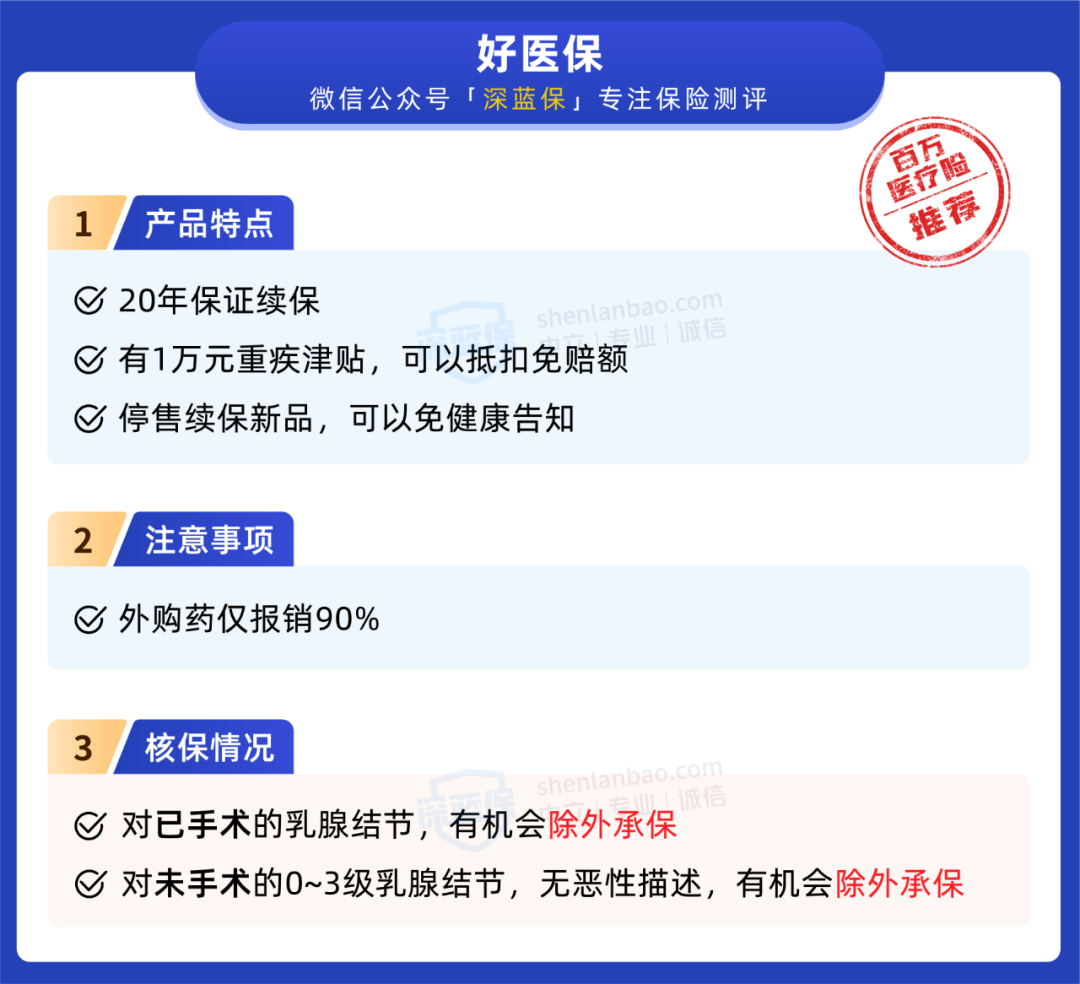

如果是未手术的 0~3 级甲状腺结节,可以考虑 好医保(20 年版),它能除外承保,且除外条件更好,仍能保重度甲状腺癌。

另外,「好医保 20 年版」对 4 级及以上且病理为良性的甲状腺结节也能除外承保,除外后仍能保甲状腺癌。

当然了,这两款产品都是保 20 年的,保障都很不错,每个人的情况不同,挑选时要看自己符合哪款产品的要求。

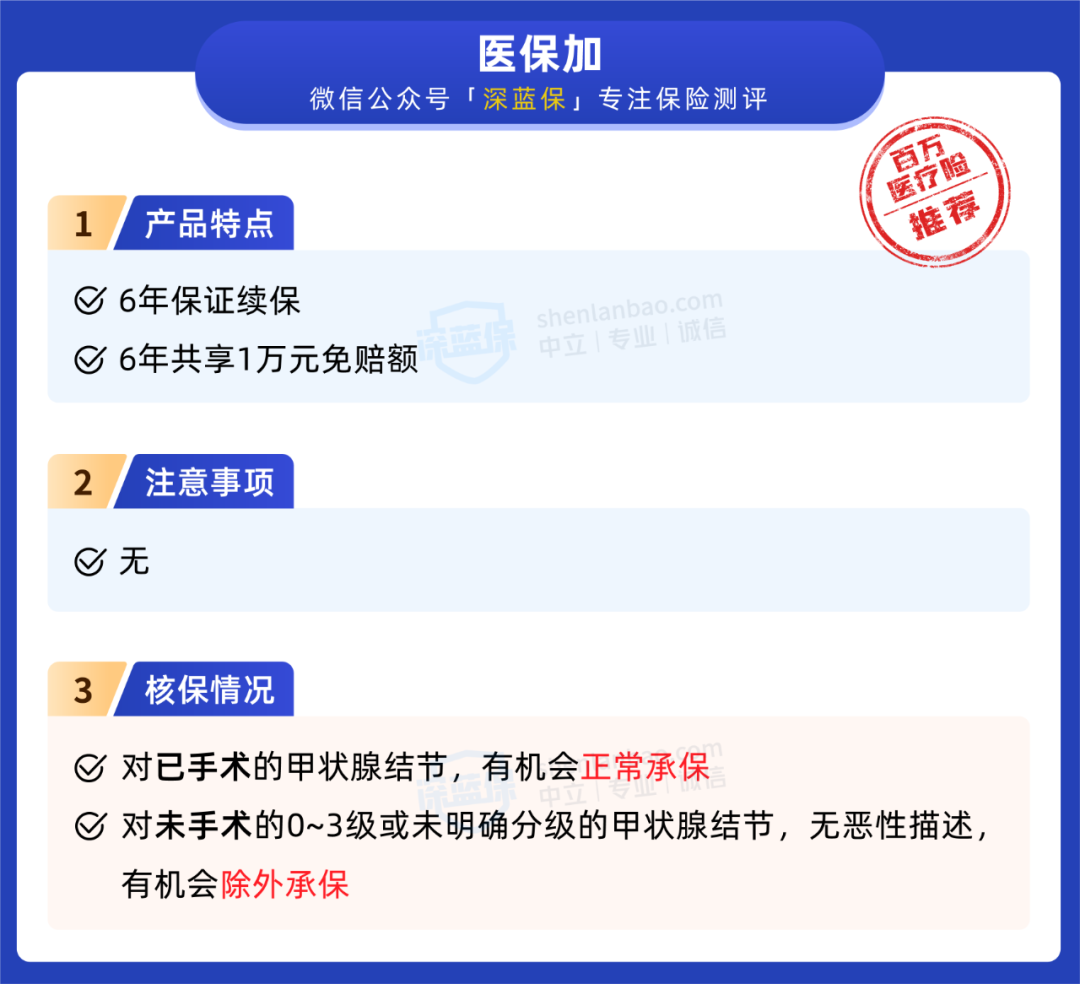

医保加 由瑞华健康承保,6 年保证续保,一起来看下:

医保加 对已手术的甲状腺结节,符合一定条件能正常承保;对未手术 0~3 级或未明确分级的甲状腺结节,有机会除外承保。

另外,它除了对甲状腺宽松外,对肺结节、乙肝也很宽松,想要了解可以点击查看>>>

医享无忧惠享版 和「医保加」的核保条件相似,它的可投保年龄范围更广,60 岁以上的朋友,看重续保条件,满足要求可以考虑这款产品,详细测评可以点击了解>>>

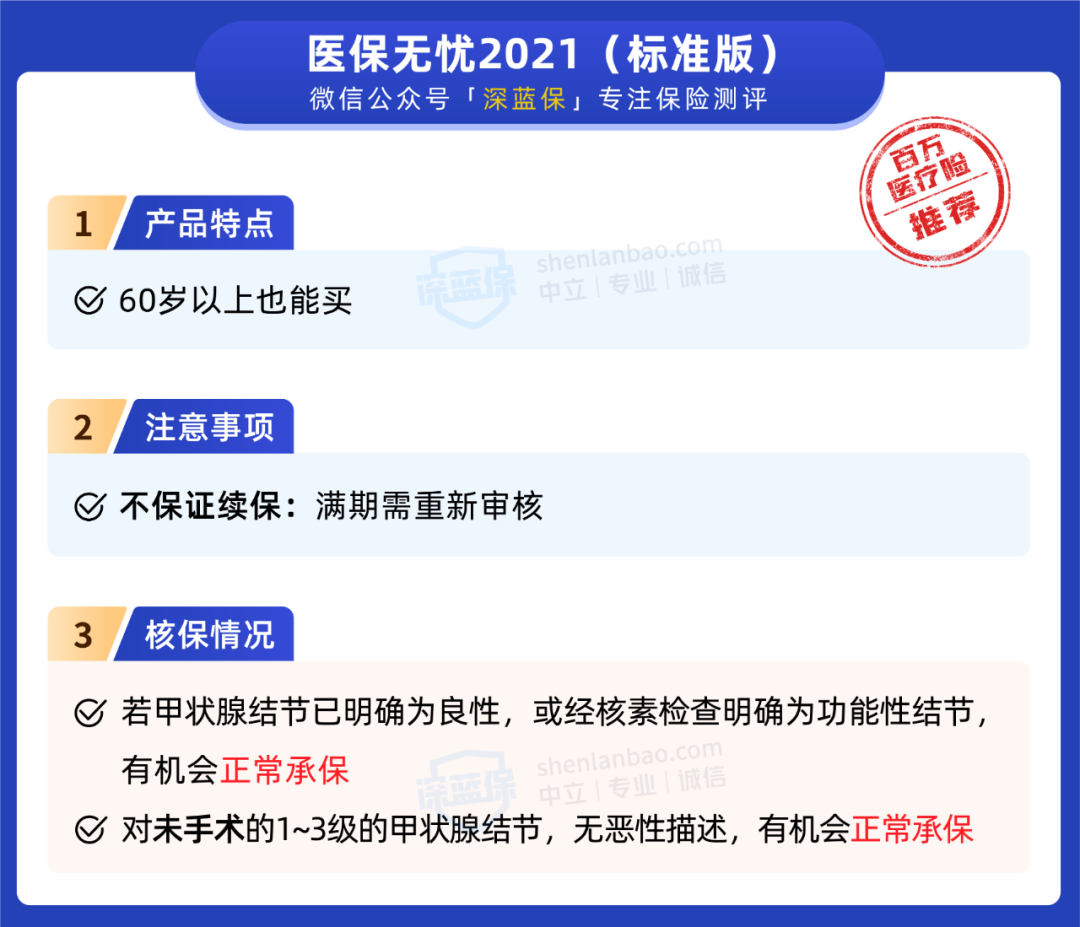

医保无忧 2021 由太平财险承保,核保条件较宽松,一起来看下:

医保无忧 2021 对已手术及未手术的 1~3 级的甲状腺结节,满足条件能正常承保,但它是 1 年期产品,续保不太稳定。

如果买了长期保障续保的产品,但被除外了,想要保障更全面,可以再搭配这款产品作补充。但要注意,这样搭配会相对贵些。

另外,尊享 e 生(优甲版)对 1~3 级的甲状腺结节有机会正常承保,对已手术满半年的情况还有一个专门的术后版本,进行人工核保后也有机会投保。

乳腺结节多数是良性,癌变风险较低,对日常生活影响不大。

但在投保时,乳腺结节一般会涉及健康告知的“影像学检查异常(如超声/B 超等)、结节/肿块、乳腺疾病”等问询。如果被问到,就要做好核保,看是否符合投保要求。

大部分重疾险对 1~2 级,或已手术且明确良性的乳腺结节能正常承保,对 3 级的情况则会除外承保;而投保百万医疗险时,无论是否手术,大多都是除外承保。

(后文乳腺结节已手术的情况,都是指“已明确良性,且术后恢复良好”的情况。)

我们对比了多款产品,挑选出对乳腺结节承保比较宽松的重疾险和百万医疗险,一起来看看。

筛选了全网多款高性价比的重疾险后,我们选出了 4 款对乳腺结节核保宽松的产品:

下面我们一起来看看详细分析。

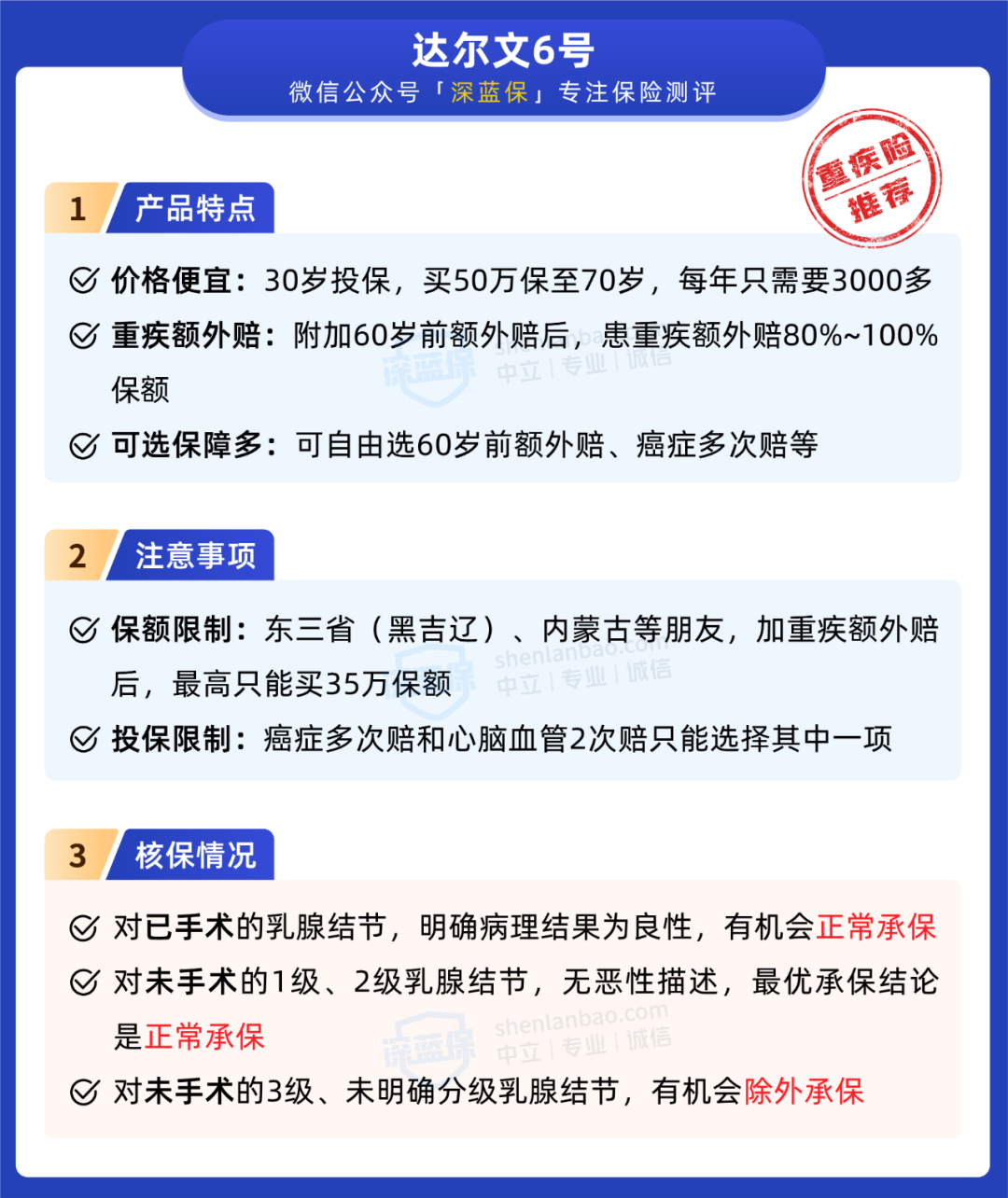

达尔文 6 号 由国富人寿承保,保至 70 岁价格很便宜,我们总结了它的情况:

达尔文 6 号 对 1 级、2 级或已手术治疗的乳腺结节,有机会正常承保。 它的保障很全面,符合核保条件的朋友可以优先考虑,详细测评请点击>>>

无忧人生 2022 与「达尔文 6 号」的核保条件相似,不过它只保重疾,想要增加重疾保额的朋友可以考虑。

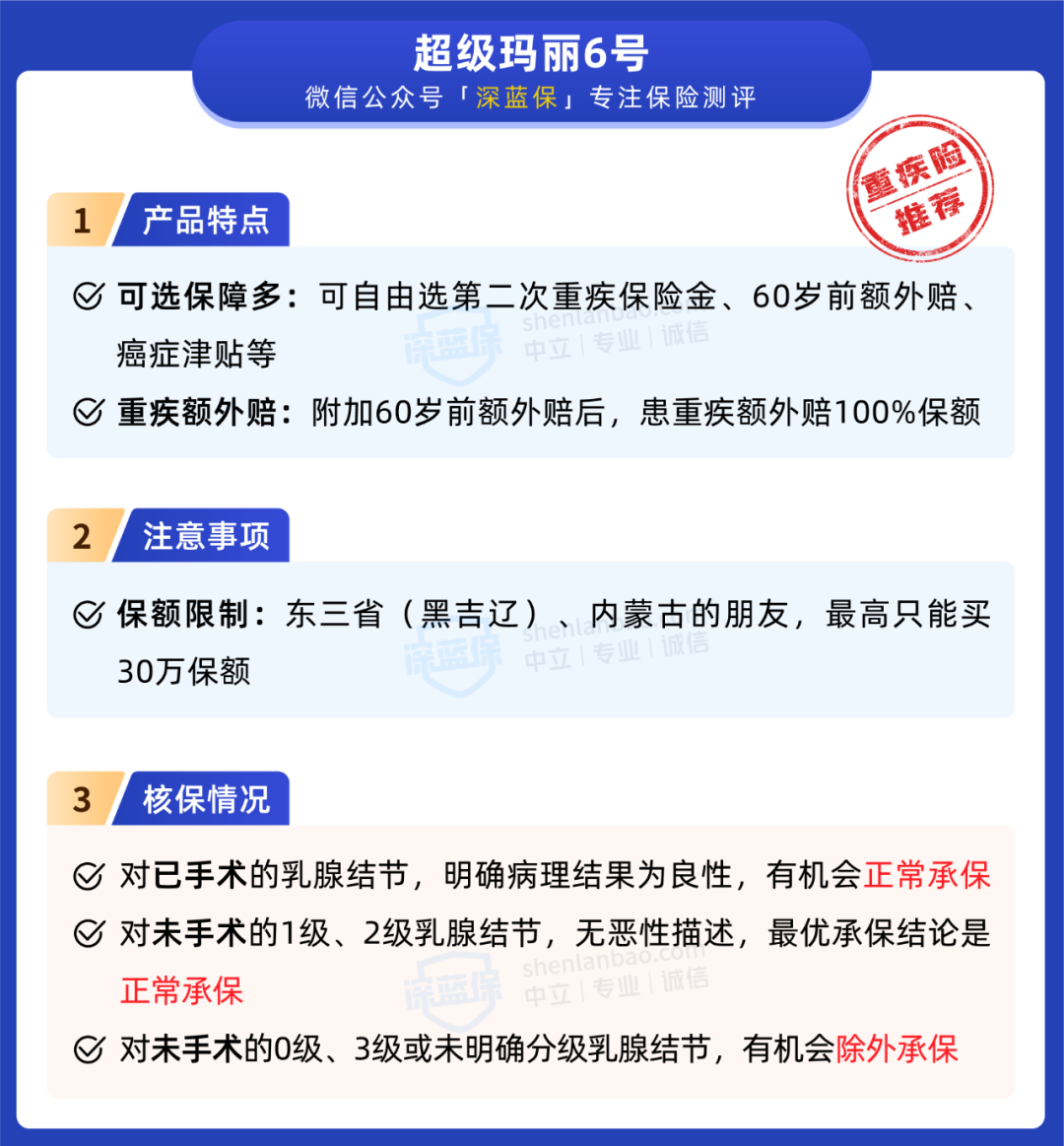

由和泰人寿承保的 超级玛丽 6 号,在保终身的产品中,性价比很高,下面一起来看下它的特点及核保情况:

超级玛丽 6 号 同样对已手术或 1 级、2 级的乳腺结节有机会正常承保,而它要求结节的最大直径 <2cm,比「达尔文 6 号」和「无忧人生 2022」的核保条件稍微宽松些。

另外,「超级玛丽 6 号」对未手术的 0 级乳腺结节,也有机会除外承保,符合条件的朋友可以考虑。

这款产品保障很不错,无论是否附加 60 岁前额外赔,与其他产品相比都很便宜。详细测评文章,可以点击了解>>>

如果是未手术的 0 级、 3 级或未明确分级的乳腺结节,可以试试 健康福·重疾险(20/30 年),有机会正常承保。

百万医疗险能报销大额的住院费用,我们挑选了市面上热销的百万医疗险,选出了以下 5 款对乳腺结节投保宽松的产品:

下面我们来详细分析。

好医保 由人保健康承保,公司知名度较高,一起来看下它的特点及核保情况:

好医保 对 0~3 级,或 4 级及以上且病理为良性的乳腺结节都有机会除外承保,不赔乳腺结节、乳腺良性肿瘤引起的治疗费用,但仍能保乳腺恶性肿瘤,除外条件相对更好。

e 生保 和 蓝医保 对于未手术的 1~3 级乳腺结节,也有机会除外承保。不过除外后,乳腺相关疾病均不能保。

另外,如果乳腺结节已手术切除,「e 生保」有机会正常承保。还有,查出乳腺结节但没做手术也未明确分级的情况,这款产品更加友好,可以除外承保。

这 3 款产品的保障都很不错,均能保证续保 20 年,如果满足条件,它们都是不错的选择。

医享无忧惠享版 由瑞华健康承保,能保证续保 5 年,保障也很不错:

医享无忧惠享版 对已手术的乳腺结节有机会正常承保,对 0~3 级的乳腺结节,满足一定条件,也有机会除外承保。

这款产品能 5 年续保,未理赔时,免赔额还能逐年递减,投保年龄也更广,如有 60 岁以上、看重续保条件的朋友,可以考虑这款产品。

医保加 的核保结论与「医享无忧惠享版」类似,它不仅对乳腺结节、甲状腺结节投保宽松,对肺结节、乙肝也很宽松,想要了解可以点击查看详细测评>>>

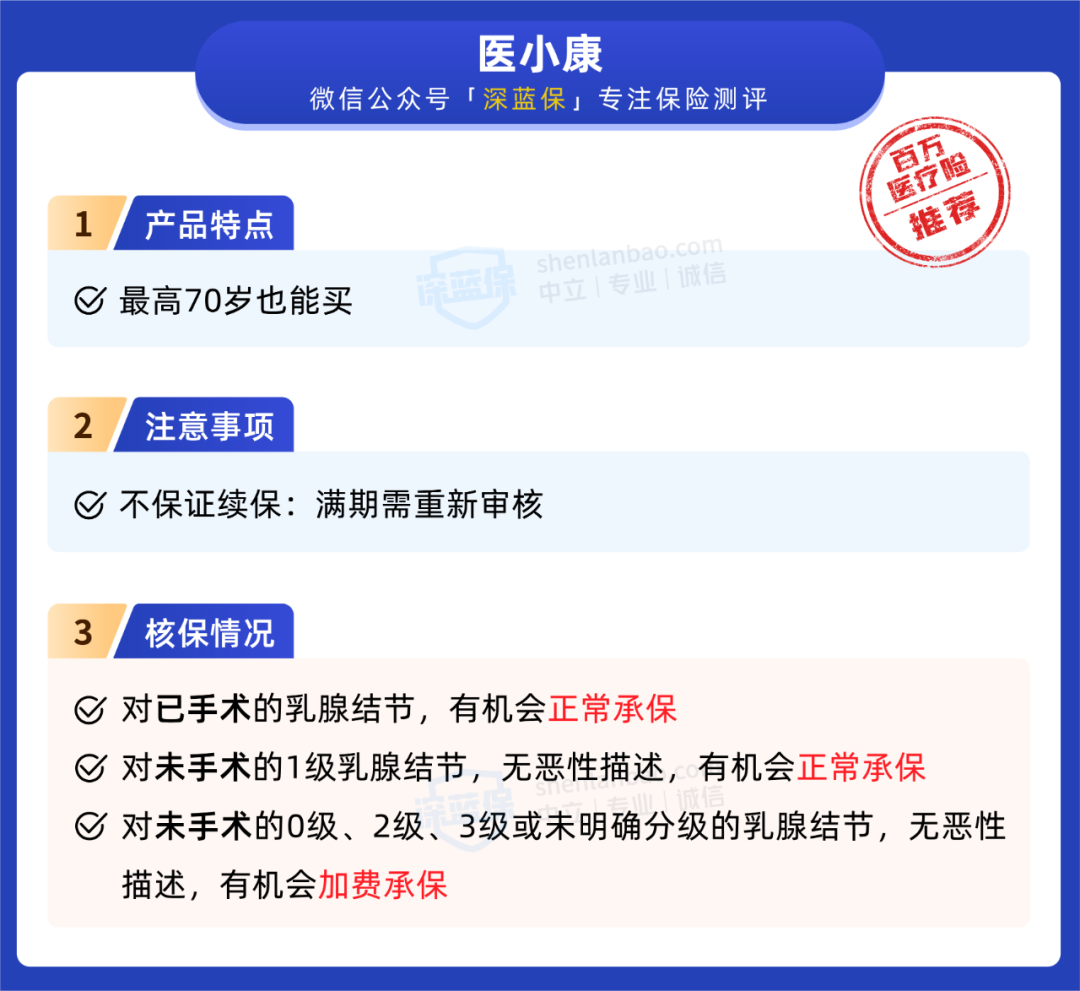

保 1 年的 医小康 由泰康在线承保,它的投保条件很宽松。

医小康 的核保比较宽松,对未手术的 1 级乳腺结节,有机会正常承保。

如果乳腺结节为 0 级、2 级、3 级或未明确分级,满足一定条件可以加费承保;也就是增加保费后,乳腺结节相关的疾病也能保,如果有想要更好的承保结论的朋友,可以考虑这款产品。

这里提醒大家,这款产品加费后会相对贵些。以 30 岁女性为例,乳腺结节 3 级、没做手术,符合投保条件的话,需要加费 223 元,一年总保费就要 482 元。

除了核保结论宽松外,它的投保年龄也很宽松,最高 70 岁也能买。不过它是 1 年期产品,不能保证续保,后续如果发生理赔、停售或投保条件变化,就有可能买不了。

如果买了长期保障续保的产品,但被除外了,想保障更全面且预算充足,可以再搭配这款产品作补充。

除了甲状腺结节和乳腺结节外,肺结节也是常见的结节之一。

这部分朋友投保时,重疾险可以试试凡尔赛 Plus、i 无忧等,百万医疗险可以考虑医保加等,这几款产品的核保条件相对宽松。

如果还有其他疾病情况,在投保时有不清楚的地方或不知道怎么挑选,可以点击下方预约专属的保险规划服务。

.jpg)

.jpg)

2019-05-28 6843

2019-05-28 6843 2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571