我们都知道,互联网新规后,很多保险产品都下架了,其中不缺收益高保障好的终身增额寿险,很多朋友都在问现

2022-05-17

2022-05-17 3793

3793

银行定期,收益太少;股票基金,怕心脏受不了……

把钱放哪儿,才能长期安全、稳健地增值呢?

这个问题在今年尤为火爆!

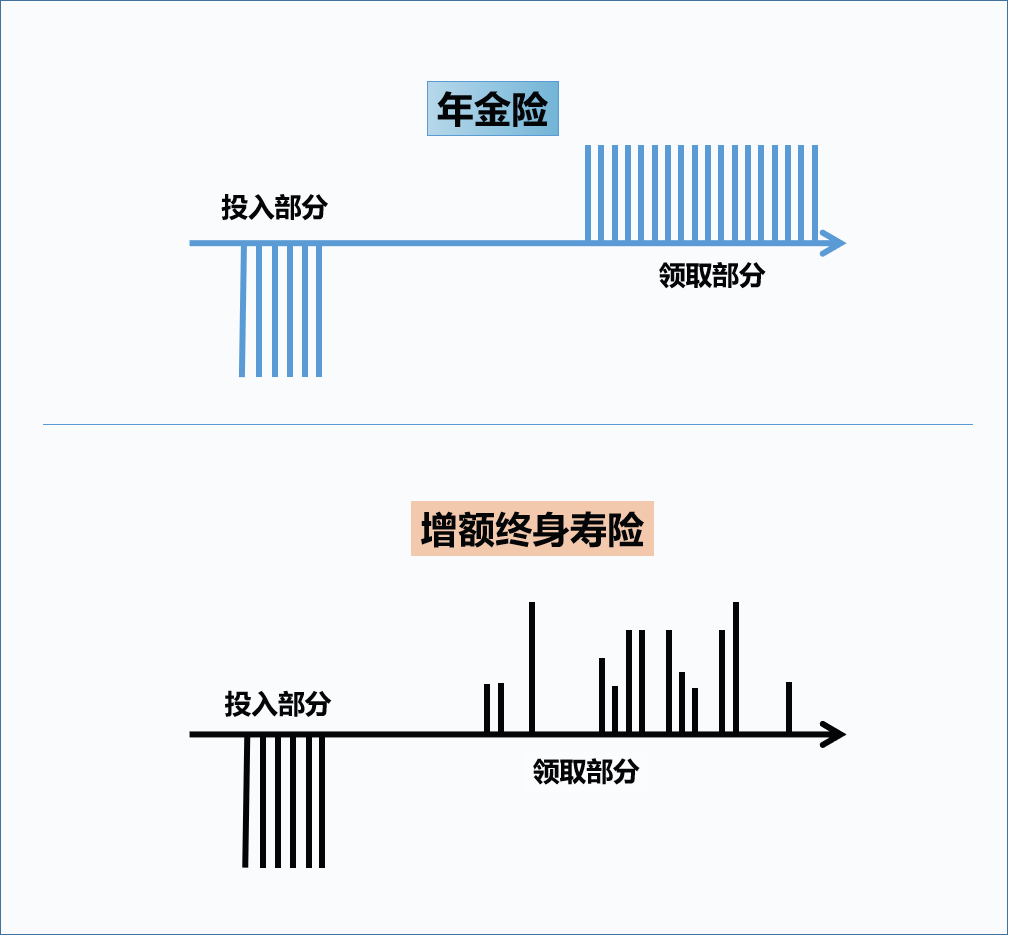

增额终身寿险最大的特点就是:安全稳健、收益确定。

所谓“增额”,就是它的基本保额每年会复利增长,这是写进合同的,抵赖不得。

某增额寿产品条款

不过,基本保额与产品收益并无直接关系,它的收益如何主要看现金价值,也就是退保或减保时能拿到的钱。

除了资金增值功能,加保、减保也是增额终身寿的特色,运用好这点,我们可以灵活地规划未来的资金。

· 加保:继续投入保费,提升现金价值,让闲钱持续增值。

· 减保:减少保单的现金价值,领取一部分钱,剩余的钱继续留在保单内增值。

· 退保:取出全部的现金价值,保险合同结束。

比如发了奖金,我们可以追加保费让它增值;

如果有突发情况需要用钱,我们可以通过减保取一部分钱出来。

这也就是为什么都说增额寿比年金险“灵活”的原因,下图可以帮助大家更清楚地了解这点:

总的来说,增额终身寿险适合有长期资金规划、希望资金稳健增值的朋友。

我们今天要介绍的利盈盈增额终身寿,最低 1000 元就能上车,收益超过已交保费的时间也短,是一款值得选择的产品。

下面,详细介绍一下。

利盈盈增额终身寿是互联网保险新规之后,长城人寿率先推出的一款增额寿。

这款产品保额递增比例3.5%,加减保分别限制5年前和5年后,都是属于标配的了。

最低 1000 元起投,投保门槛不高。

下面,我们用两个投保案例,来看看它的收益怎么样。

(投保前几年的现金价值和 IRR 都比较低,减保或退保是有损失的)

可以看到,3年交,每年交10万,利盈盈整体收益挺高的,收益超过已交保费的时间也短(很多产品7年、8年)。

从上图我们也可以清晰地看到现金价值的变化:

· 35 岁:现金价值超过了 30 万,比已交的总保费更多了。

· 60 岁:现金价值达到 78 万,是已交保费的 2.6 倍。

· 80 岁:若一直没有取钱出来,那么现金价值超过 155 万,是已交保费的 5 倍多。

这是每年交10万,交3年的案例。

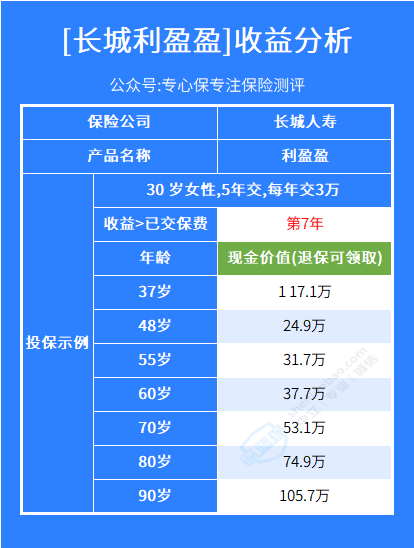

10万对于很多人来说数目太大了,我们再看看交5年,一年交3万的例子。

30岁的小美有 15 万的资金近几年都用不上,希望能为十几二十年后做一些准备,到时候可以拿给孩子读书,或者补充自己的养老。

从表格可以看到现金价值的变化,这款产品能满足小美的需求,以她不同的年龄段为例:

· 37 岁:现金价值超过了 17.1 万,比已交的总保费更多了。

· 48 岁:现金价值达到 24.9 万,可以取出来给孩子读大学用。

· 80 岁:若一直没有取钱出来,那么现金价值超过 74.9 万,是已交保费近 5 倍多。

从上面这两个案例可以知道,保单持有的时间越长,后期资金增值会越快,能拿到的钱也会越多。

增额寿还有几个很不错的功能:

利盈盈的加减保每年只能操作一次,加保限前 5 年操作,后面就无法再加,减保需 5 年后才能申请。

比如案例2中的小美将来不想一次性取出所有的钱,孩子四年大学期间,她打算每年取2万,就可以选择减保功能;

减保后,她未领的现金价值可以继续留在保单内增值,将来可以用作养老或者留给子女。

不过,需要注意的是,加减保的金额也是有限制的,它必须 ≤ 首次投保时基本保额的 20%。

假设案例2种的小美之后急需一笔钱周转,利盈盈也支持保单贷款。

她可以把当年度保单现金价值的 80% 贷款出来,且最长有半年的借款期,半年后偿还利息和已支付保费就好,也不影响当年保单现金价值复利增值。

投保多少保额,投保几年,是否使用加减保、贷款功能,每个人情况不一,最终的收益也会有差异,

如果想了解更多,可以咨询我们团队的专业规划师,一对一免费为你解答!

《礼记·中庸》中有句古训:“凡事预则立,不预则废。”

意思是,不论做什么事,事先有准备,就能得到成功,不然就会失败。

放在生活中其实也是同样的道理,在资金充裕的情况下,我们可以预留一笔钱给到以后,万一日子困难了,就能帮忙渡过难关。

就现在而言,银行不保本、基金股票又跌,用增额寿存一笔钱不失为明智之举!

如果你也想要用增额寿实现未来财富自由,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

_副本.jpg)

2021-07-20 1224

2021-07-20 1224

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525