中国人寿是我国保险行业里的"老大哥"了,不少朋友买养老保险都会优先考虑它们家的产品。10月初中国人寿

2022-11-16

2022-11-16 3383

3383

在买理财保险上,很多朋友会更加关注大公司的产品,比如中国人寿、平安保险等;

一是认为大公司规模大,二是觉得产品选择多,但是大公司的产品就一定都值得买吗?小公司的产品就一定不靠谱吗?

今天我们来测评下中国人寿的理财保险之一年金险,一起来聊聊中国人寿的理财保险怎么样,哪个更值得买。

主要内容如下:

中国人寿保险公司靠谱吗?

中国人寿的理财保险怎么样?

中国人寿的理财保险值得买吗?

作为中国保险行业数一数二的老大哥,相信大家对于中国人寿都不陌生。

所以在开头我就简单给大家介绍下中国人寿这家保险公司的基本情况和实力,让大家先有个大致的了解。

中国人寿源于1949年成立的原中国人民保险公司,1996年分设为中保人寿保险有限公司,1999年更名为中国人寿保险公司。

2016年,中国人寿入主广发银行,2019年,中国人寿合并营业收入为9067亿元;合并保费收入为6977亿元;合并总资产超过4.5万亿元。

由上面的这些数据来看,不难发现,中国人寿之所以是老大哥,那也是有理由的,这个资本实力确实是杠杠的。

不过,我们想了解一家保险公司怎么样,除了资本实力外,更需要关注的是出险后,这家公司到底赔不赔得起,这里也就涉及到我们常说的偿付能力。

偿付能力就是保险公司偿还债务的能力,并且,银保监会还对保险公司的偿付能力做了规定,只有符合下面标准才算合规:

截止到今年一季度,中国人寿偿付能力三项指标分别为:

可以发现,中国人寿在偿付能力上是均超过规定的标准线,这也意味着中国人寿的经营状况是非常稳定且良好的。

综上所述,我们从中国人寿的资本实力和偿付水平上进行了分析,可以得出中国人寿作为我国数一数二的保险公司,确实是很可靠。

那么,中国人寿旗下的理财产品究竟表现怎么样呢?

我们接着往下盘。

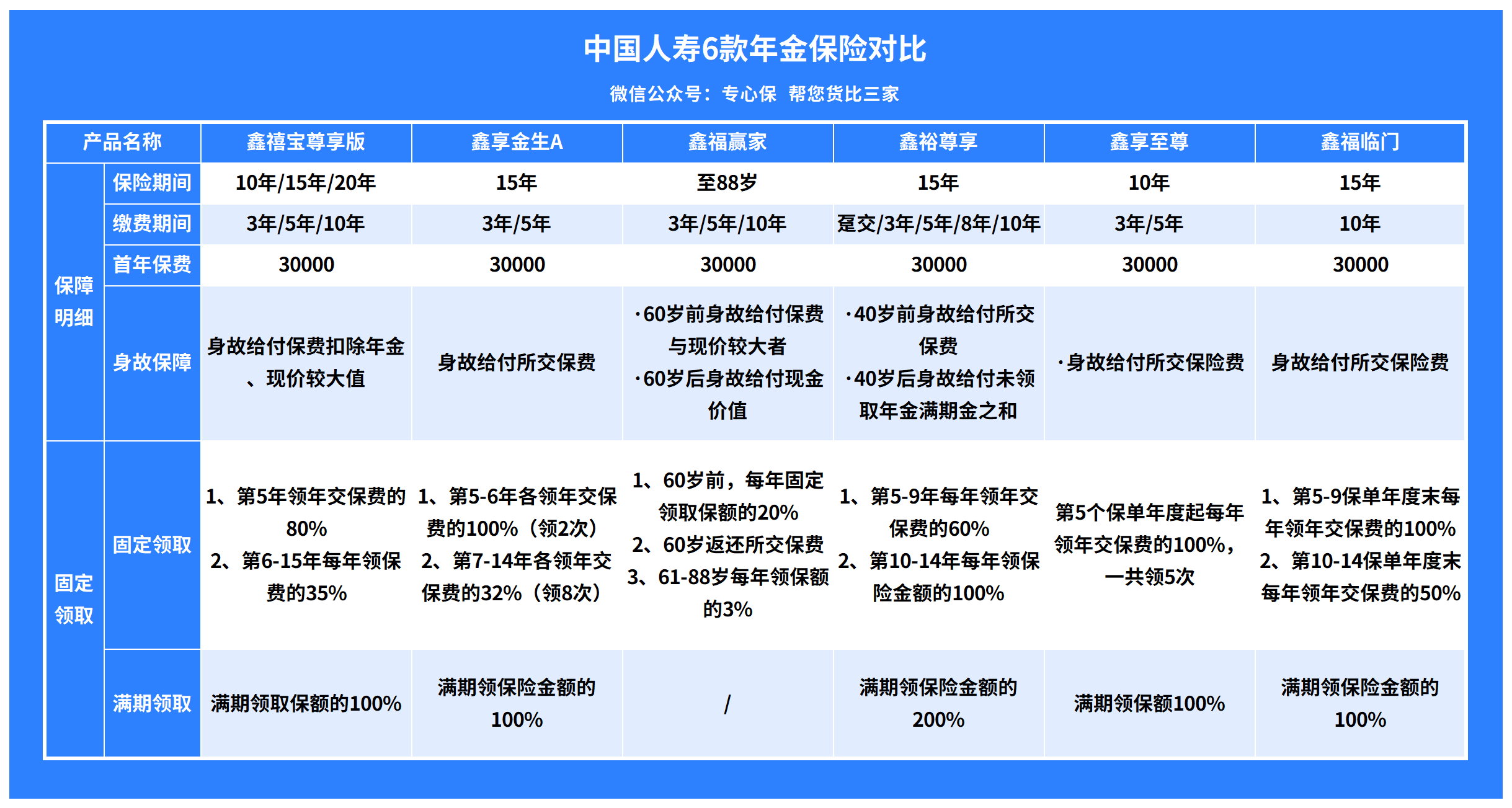

中国人寿旗下的理财产品众多,今天我们就重点年金险为主进行测评。

深蓝君筛选了6款年金保险进行了对比,具体保障如下:

我们都知道,想要判定一款年金保险好不好,收益高不高,重点需要关注它的现金价值和IRR表现,接下来,我们就分为这两方面来盘下这几款中国人寿的理财产品。

先来看下这几款产品在现金价值上的表现:

一般来说,在缴费一样的情况下,领取金额越多,收益也就越多;反之,领取金额越少,收益自然也就越少。

所以,我把这几款产品的领取情况做了个对比,除了鑫福临门只能选择 10 年缴费外,其他产品都选择了 3 万、5 年缴费。

以30 岁投保为例子,6款年金理财产品的累积领取情况如下:

需要注意的是,这里的领取额,不是每年的固定领取额,而是累积领取额。

需要注意的是,这里的领取额,不是每年的固定领取额,而是累积领取额。

也就是说,到了某一年龄,一共能领多少钱。

其中鑫禧宝尊享版、鑫享金生A、鑫裕尊享,都是 5 年交、每年 3 万,一共 15 万,保障期限为 15 年。

这 3 款产品中,领取额最多的是鑫享金生A,能够领回 21 万;

其次鑫享宝尊享版,能够领回 20.9 万;

鑫裕尊享最少,只能领回 19.4 万,比最高的少了 1.6 万。

鑫福赢家和鑫福临门,因为保障期限、缴费期限的差异,没办法和这几款直接对比。

所以,我们除了对比现金价值外,还需要重点关注下他们的IRR,也就是内部收益率怎么样。

想要具体了解IRR怎么计算的朋友,推荐阅读这篇文章:《IRR(内部收益率)怎么理解?怎么计算?》

在这里我就不过多赘述了。

我把这几款中国人寿的年金理财产品都放到了一起,进行对比:

可以明显看出来,收益最高的是鑫福赢家,长期收益达到了 2.55%。

细心的朋友可能会发现,这个收益率相比市面上其他的年金险、增额终身寿险产品来看,收益率还是相对较低的。

举个例子,以金玉满堂增额终身寿为例,在3万,5年交的情况下,在保单的第15个年度,就能够领取23.4万,'而上文最高领取的鑫享今生A则是21万。

所以,如果你单纯从收益的角度来看的话,中国人寿这几款年金理财产品,其实并不是很有优势。

另外,这几款中国人寿理财产品都可以附加万能账户,如果释放的年金不领取,会直接进入万能账户进行二次增值。

万能账户是保终身的,钱会一直在账户里增值。

因为都是中国人寿的产品,附加的账户大同小异,保底利率都是 2.5%。

结算利率可能会高一些,销售演示时,一般会按照 4.5% 进行计算。

附加万能账户后,各产品对应账户价值如下:

相比之下,账户价值最高的依然是鑫享金生A,第 30 个保单年度,万能账户价值达到了 44 万。

相比之下,账户价值最高的依然是鑫享金生A,第 30 个保单年度,万能账户价值达到了 44 万。

不过需要注意的,万能账户的结算利率是不保证的,上面提到的 4.5% 只是演示利率,并不一定真能拿到手。

真正确定的是保底收益,只有 2.5%。

如果按照 2.5% 的保底收益计算,还是鑫享金生A,第 30 个保单年度,账户价值 29.5 万,前后差了十几万。

虽然保险的公司的投资能力,不至于让我们年年都只能拿保底收益,但与此同时,大家也要意识到,浮动收益没有写入合同,是不确定的,也不是那么容易实现的。

相比之下,现金价值写入合同的年金险、增额终身寿险,所见即所得,会更好一些。

还是拿金玉满堂举例子,3 万 * 5 年交,第 30 个保单年度,现金价值达到 39.2 万,这是确定能拿到的。

如果是你,你会选择确定的 39.2 万,还是会选择不确定的44万呢?

接下来,我们看看身故保障:

鑫禧宝尊享版、鑫福赢家、鑫裕尊享,是返还已交保费和现金价值的较大者。

鑫享金生A、鑫享至尊、鑫福临门,则是返还已交保费,这就有个问题,如果真的交了几年,人没了,只能拿回已交保费,那意味着,资金被保险公司无偿占用,显然是不划算的。

而像金玉满堂,保障前期,身故也能返还已交保费的 160%,显然更划算些。

通过以上的分析,我们可以发现,中国人寿旗下的这几款理财产品,在收益上的表现是比较一般的。

虽然说可以附加万能账户进行二次增值,但是,前面我也提到了,万能账户的收益其实是无法确定的。

而在现在这个利率下行的大环境下,如果有理财的需求,或许安全稳定,锁定收益的产品会更加值得关注。

比如我们之前提到的金玉满堂增额终身寿险、养多多2号等产品,这些年金险和增额终身寿的表现会更好一些。

当然,买保险是一件很个性化的事情,如果你在挑选产品上,更加注重保险公司的品牌的话,那么,中国人寿作为我国数一数二的保险公司,也不失为一个好的选择。

不过,还是那句话,买保险,我们重点关注的是产品本身,以及到底适不适合自己。

好了,关于"中国人寿的理财保险"深蓝君就先分析到这儿,如果你在买保险时有任何疑问,或者想了解一下其他产品的话,可以点击下方预约咨询,让专业规划师为你答疑解惑。

2022-01-10 7792

2022-01-10 7792

2024-04-19 310

2024-04-19 310 2024-04-19 449

2024-04-19 449 2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217