现在银行存款利率一年比一年低,很多朋友纷纷寻找其他的理财投资方式,理财型保险也受到了不少人的关注。但

2023-05-25

2023-05-25 882

882

投资理财是一个久谈不厌的话题,如今银行利率下调,普通人想投资理财,把目光也放到了理财型保险上。

但是理财型保险种类繁多,如果你对理财型保险不够了解的话,千万别盲目跟风。

今天深蓝君就来跟大家聊一聊理财型保险有哪些?谁适合购买理财型保险?

主要内容如下:

比较常见的理财型保险,主要有以下四种:

下面我们来详细分析一下这四种理财型保险的特点:

在我们的人生中,有些花钱的地方是免不掉的,比如:孩子的学费、自己的养老金。如果想为这种"刚性支出"攒一笔钱,那年金险会非常合适。它的收益写进合同,在约定的年份就会每年返钱。

它的优点就是收益稳定,安全性高。

但它的缺点也同样明显,它的灵活性差,前几年退保有可能亏损,交十万可能只退回六七万。

而且收益也不高,即便长期持有 10 年以上,一般最高收益也就 4% 左右。

很多人都习惯把闲钱放在余额宝,随用随取,非常方便。万能险就相当于保险界的 "余额宝",有闲钱可以随时投入,急需用钱也可以随时提取。

而万能险的收益会更有吸引力,投到里面的钱,会按最新的结算利率计算收益。

这个利率是变动的,每月都会在保险公司官网公布,但不管怎么变,都不会低于保底利率。

在选择万能险时,还需要注意以下几点:

转入手续费:把钱投进万能险时,会扣 1 - 3% 的手续费。

转出手续费:前 5 年从账户里取钱,会收 1 - 5% 的手续费。

提取限制:有些产品每年最多提取 20% 的钱,想取完要么等 6 年,要么选择退保。

捆绑销售:不过市面上很多万能险都要和年金险捆绑购买,能够单独购买的万能险还不多。

我们平时接触比较多的寿险是定期寿险,万一家庭支柱不幸走得太早,可以给家人留一笔钱。

而增额终身寿的保障功能很弱,更偏向于理财,它的保额每年会按一个固定比例增长。

很多人会把保额和现金价值搞混,在计算收益时,我们要重点关注现金价值,它是我们退保(退出投资)时拿到的钱。

目前市场上的增额终身寿,收益最高在 3.5% 左右,并不是很高。

它和年金险类似,优点都是收益稳定。不同的是,年金险在预定年份会自动返钱,而增额终身寿不会。

但如果需要用钱,也可以手动申请 "减额提取",把增额终身寿的现金价值拿出来用。

投连险就是保险界的 "基金"。客户把钱交给保险公司,由专业团队打理,可能回报丰厚,也可能严重亏损。

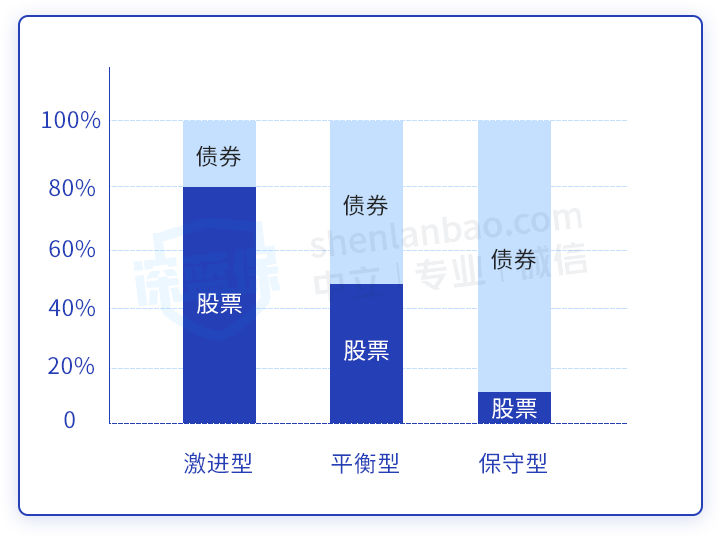

就像基金会分为股票型、混合型、债券型一样,投连险也有 3 类账户:

激进型账户:追求高收益,但风险也很高。

平衡型账户:追求稳健的收益,承担一定的风险。

保守型账户:首先考虑避免亏损,收益反而是其次的。

它们之间的差异,简单来说就是股票和债券的投资比例不一样:

如图所示,投资股票更多的,就是激进型账户;投资债券更多的,就是保守型账户。

我们购买投连险的钱,可以只投资一个账户,也可以投资多个账户。

说完了理财型保险的种类,下面我们再来说一下谁适合购买理财型保险?

理财型保险并不适合所有人购买,它有一些准入门槛。深蓝君将从以下两点分析,谁适合购买理财型保险。

有一定预算且保障体系完善的人可以购买。如果已经给自己和家人都配置好了意外保障和疾病保障的人,可以在预算范围内购买理财型保险,既可以用于人生规划,也可以追求一定的收益。

如果想用做教育金、养老金:可以选择年金险,能在预定的年份返钱。

如果只想闲钱理财:推荐万能险,目前4-6%的收益已经很不错,而且可以随时追加和提取资金。

如果想给子女留笔钱:推荐增额终身寿险,百年归老后,财富自动传承给受益人;如果急用钱,也可以提前支取。

如果追求高收益:投连险类似"投资基金",股市好的时候可以获得高收益,但也有可能亏损。

总的来说,我们购买保险还是要遵循"先保障后理财"的原则,先保障了我们和家人的身体,还有闲钱再去根据我们的实际情况选择理财产品。

如果想了解自己适合买哪一种理财型保险,可以看这篇文章:《增额终身寿和年金如何选择?》

总的来说,理财型保险安全性高,收益稳定。如果你的基础保障配齐了,手里还有闲钱,想进行理财,可以考虑理财型保险。

但是还是要提醒大家,在购买产品时,一定要了解产品的具体条款,要关注合同上所保障的具体权益,根据自身的承受能力进行投资。

最后,如果你拿不准自己可不可以买理财型保险,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpeg)

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245