最近深蓝君收到一位用户的咨询,想要120种重大疾病列表。对于部分用户来说,一旦罹患重疾就能赔钱的重疾

2023-06-30

2023-06-30 891

891

对很多朋友来说,患病能够直接赔几十万的重疾险,是很有吸引力的一类保险。

因为在患病后,我们可能无法工作赚钱,但家庭的各类开销却停不了。重疾险赔的这笔钱,就能用来维持家庭开销。

但在购买重疾险时,不少朋友都不知道该如何选择保障期限。有人觉得保到 70 岁性价比更高,有人觉得保终身更全面。

那到底该如何选择,今天我们就来聊一聊,具体内容如下:

买重疾险,该保到 70 岁还是终身?

成年人的重疾险,哪款值得选?

想要有终身保障,但预算不足怎么办?

买重疾险,一般来说,普通家庭至少买到 30 万保额才比较合适。如果生活在一线城市,家里开销比较大,那么最好买到 50 万保额。

在保额买够的情况下,我们才来考虑保障期限。至于是保至 70 岁还是保终身,下面就来分析一下。

1、保至70岁

对成年人来说,最怕的是在承担家庭经济责任的阶段突发疾病、没法工作,失去经济来源。

重疾险保至 70 岁,已经可以覆盖这个重要的阶段。它的优势很明显,就是价格便宜,相比保终身,同样的预算,能买到更高保额。

以 达尔文 6 号 为例,假如预算仅有 3000 多,30 岁男性保终身,只能买到 30 万保额。

而如果保到 70 岁,可以买到 50 万保额。对普通人来说,足以弥补大部分重疾可能造成的经济损失。

2、保终身

有些朋友觉得保到 70 岁不够全面,希望终身都有保障。

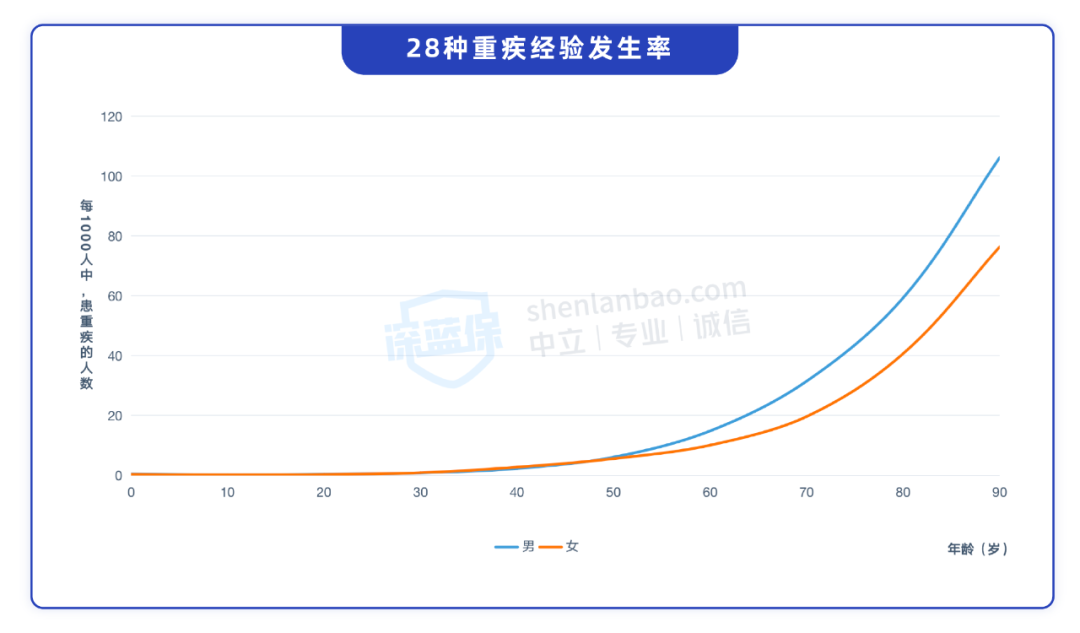

从疾病发生率的角度来说,保终身确实是更好的选择,因为人年龄越大越容易生病:

数据来源:中国人身保险业重大疾病经验发生率表(2020)

可以看到,60 岁后,重疾发病率就开始迅速攀升,重疾险理赔的几率也就会更大。如果是保终身,老年就能有所保障。

真的不幸生病,重疾险赔的这几十万,拿来支付医疗费、护工费等,也能帮子女减轻不少压力。

所以虽然相比保至 70 岁多花了一些钱,但也是值得的。

总的来说,保至 70 岁和保终身,各有各的优势。保额买够的情况下,保终身会是更好的选择;预算不太够,或者只想保至 70 岁,也没问题。

这两种保障期限,也各有不错的产品可以选择,下面我们就来看一看。

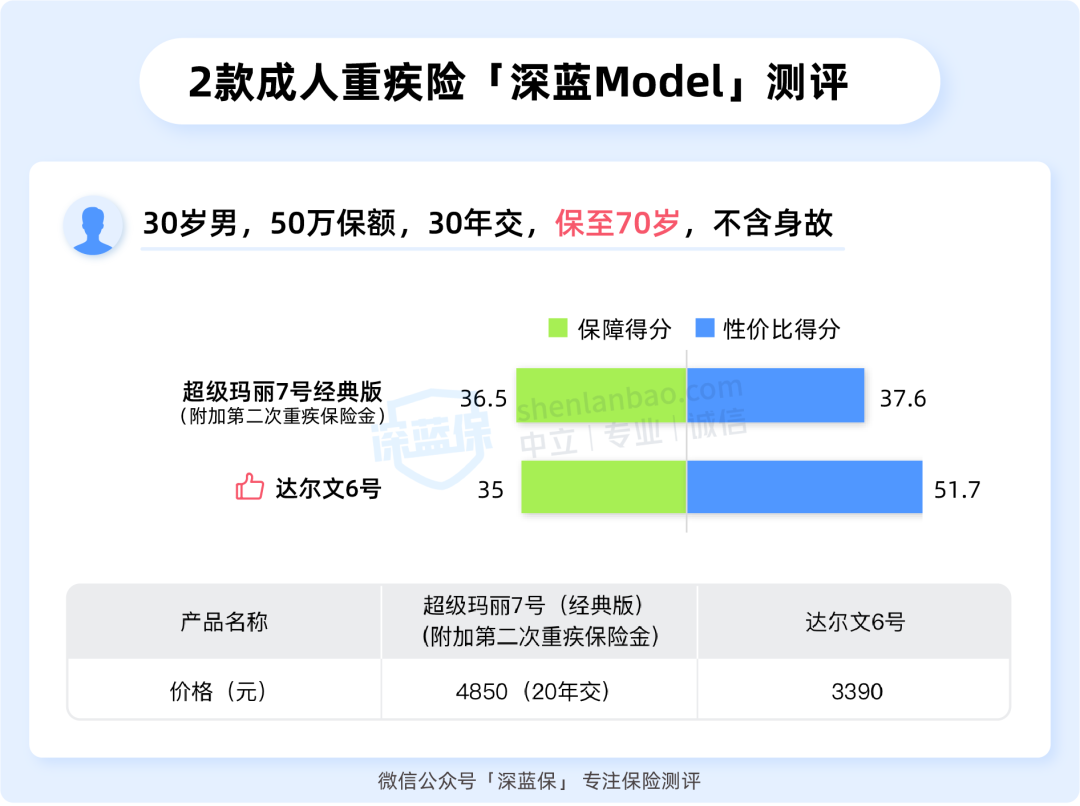

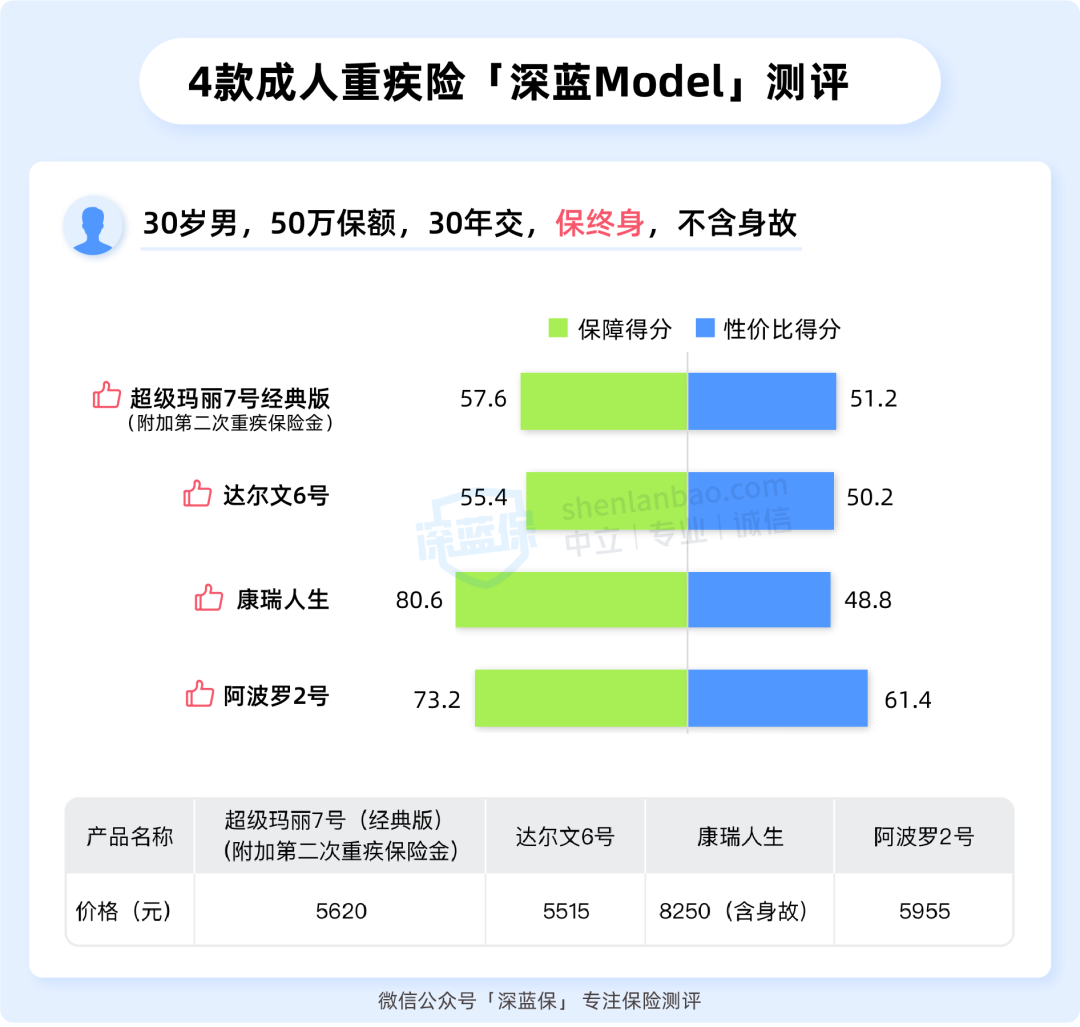

我们挑选了 4 款高性价比重疾险,并且会用「深蓝Model」来对比几款产品的保障和性价比差异。

「深蓝Model 」可以测算出两项分值:保障得分、性价比得分。通过这两个分值,可以对比出产品的保障是否全面,价格是否划算。

保障得分:得分越高,代表产品的保障越好。

性价比得分:性价比越高,即每一块钱保费能买到更多的保障。

下面来看看具体情况:

表格中的产品数据较多,比较复杂,大家看完可能还是无法判断哪款产品更值得选。下面我们用深蓝model来测算一下,这几款产品“保至 70 岁”和“保终身”时的分值:

下图为“30 岁男性”的分值情况,向左滑动可以查看“30 岁女性”的分值情况:

向左滑动查看 30 岁女性分值情况

综合几款产品的保障和深蓝Model 的分值情况来看:

如果想保至 70 岁:可以优先考虑 达尔文 6 号,它自带第二次重疾保险金,保障全面,价性价比较高。

如果想保至终身:首选 阿波罗 2 号,它的重疾不分组赔 3 次,性价比和保障得分都很高;也可以考虑 超级玛丽 7 号(经典版)或 达尔文 6 号,两款都是比较优秀的单次赔产品,保障和性价比差不多。

表中还有一款 康瑞人生,也是能保终身的多次赔产品,且自带身故保障,保障全面,性价比也不错。但它的价格比较高,更适合预算充足的朋友。

在买重疾险时,部分朋友希望能有终身保障,但预算不太够,只能降低保额。其实我们还有另一种方法,既能买够重疾保额,也能有终身保障,那就是搭配购买。

比如30岁男性买「达尔文 6 号」,预算仅有不到 4000 块,保终身只能买到 35 万保额。

如果想买到 50 万保额,就可以买一份保至 70 岁的 达尔文 6 号,和一份保终身的 无忧人生 2022,这样既符合预算,也能有终身保障。为了方便大家理解,我们做了张图:

可以看到,两种方案预算都是 3800 元。

方案一:达尔文 6 号 保终身,只能买到 35 万保额。

方案二:「达尔文 6 号」35 万保额保至 70 岁,无忧人生 2022 买 15 万保额保终身,70岁前重疾保额有50万,很充足,70 岁后也有 15 万保额。

所以如果预算不足,又想有终身保障,可以参考方案二来投保。虽然它在70岁后能赔的钱少了,但此时不承担家庭责任,也不会有太大影响。

总的来说,重疾险保至 70 岁,价格会比较便宜;保终身,保障会更全面。

到底要选哪种,结合自己的需求来考虑就行。

同时也要提醒大家,除了重疾险外,百万医疗险、意外险等也要配置上,这样才能比较全面地抵御生活中的相关风险。

最后,如果大家还有其他疑问,或者想咨询有关保险的其他问题,可以点击下方预约1对1保险咨询,会有专业规划师为您提供专业的建议。

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481