大家好,我是深蓝君。9月27日,也就是这周二,朋友圈被一则消息霸屏,关于各位的养老问题。字不多,就一

2022-09-30

2022-09-30 1406

1406

大家好,我是深蓝君。

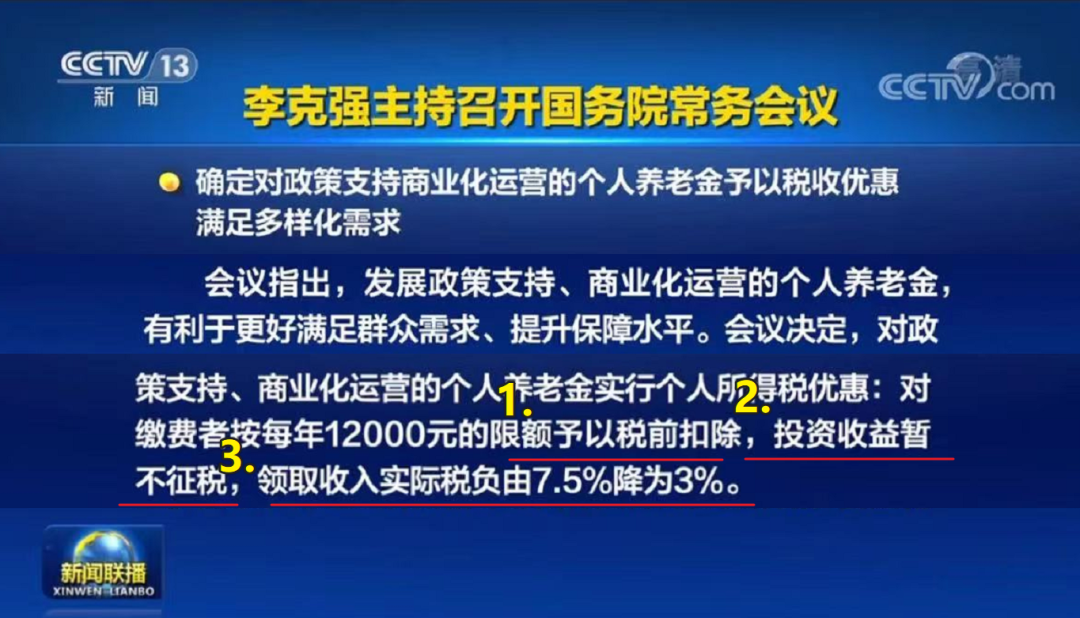

9 月 27 日,也就是这周二,朋友圈被一则消息霸屏,关于各位的养老问题。

字不多,就一页内容,但信息量很大。

重点给大家圈起来了,见下图:

由此,一场由“国家牵头,全民储备养老金”的无声战役,正式拉开序幕。

就着这个机会,今天咱就来聊聊个人养老金制度背后的真相,以及对普通人有何影响。

事关每个人的老年生活,耐心看完,会有收获。

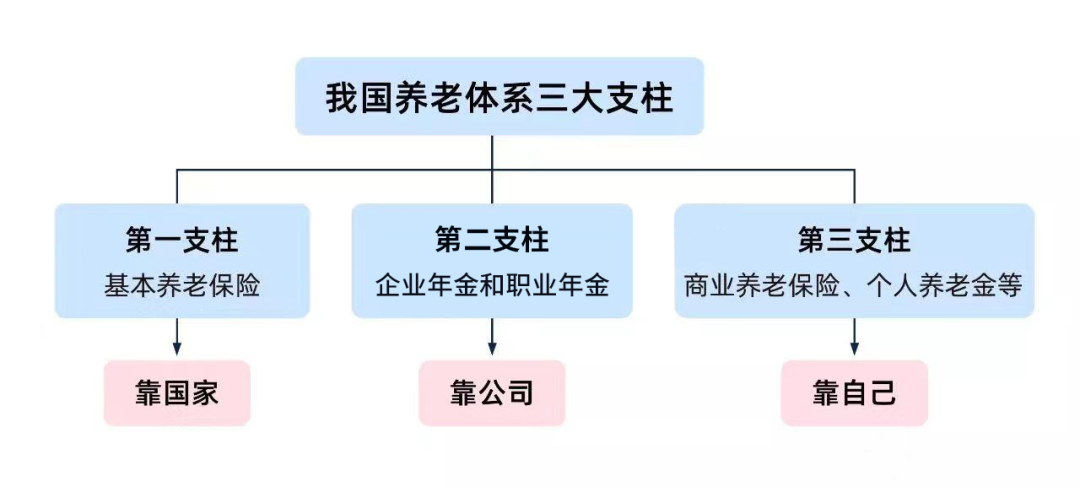

在进入正题前,先带大家认识一下,咱们国家的养老模式。

见下图:

其中,第一支柱,基本养老保险。

也就是我们熟知的社保,覆盖大约 10 亿人。

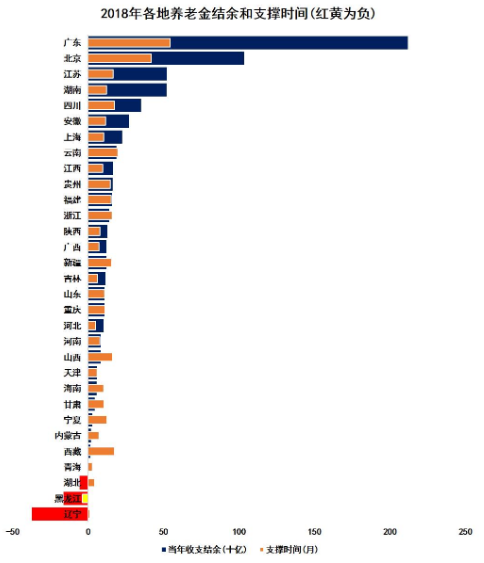

2008 年咱们国家养老金领取人数不到 5000 万人,现在已经超过 1.3 亿人。

引用国家卫健委在今年 9 月 20 日召开的发布会推测:

到了 2035 年左右,我国 60 岁及以上的老年人口,将会占到总人口的 30% 以上,进入重度老龄化阶段。

像青海、湖北、黑龙江、辽宁等省份,甚至已经出现了收不抵支的情况。

社保见红,已经不是什么秘密了。

虽然退休后能领到养老金,但它也只能提供最基础的生活保障。

来到第二支柱,企业年金和职业年金。

缴纳模式是,个人出小头,企业出大头。

可现实情况是,通常只有福利好的单位,比如央企、国企等,才会给员工买企业年金或职业年金。

这部分人,仅占全国人口的 4% 。

还有一条路子,倒是可以搏一搏,也许单车能变摩托。

那就是进大厂。

福利虽不至央企、国企,但咱到手的工资多啊。

不过扪心自问一下,咱有这个实力吗?

承认自己普通不难,但就是不想承认。

那好,老大老二靠不住,那就从第三支柱找出路。

这次国家出台的个人养老金个税优惠政策,就属于第三支柱。

也是今天的主角。

接下来的内容,还请打起十二分精神。

时间还得拨回至今年4月份,国家发布的《推动个人养老金发展的意见》这份文件说起。

备受大家关注的个人养老金制度登上历史舞台,也算是给各位吃了个“定心丸”:

国家要大力发展第三支柱。

不过其实早在 2018 年,有一股先头部队打头阵,国家已经开始小范围实施个人税收递延型商业养老保险试点。

那会儿不敢大张旗鼓,仅在:

上海市、福建省(含厦门市)和苏州工业园区。

三个省市区小范围走走看,试点时间为期一年。

那这个人养老金到底是啥?

简单来说,个人养老金就是在我们已有的社保养老之外,国家鼓励大家再开一个账户。

自己往里交钱,钱完全属于自己。交多交少,全凭自愿。

存在里面的钱,可以买国家筛选后的金融产品。

比如银行理财、基金、保险等等,这样以后退休了,咱们就能领到两份养老金。

蚊子再小也是肉。如果我们本身就打算购买养老金、银行理财等金融产品,现在还能拿去抵税。

落了个一举两得,挺不错。

当然,虽说是国家鼓励,但也并非谁都能开这个账户。

首要条件是,只有交了职工养老保险,或者居民养老保险的人,才能买个人养老金。

换言之,没交的话,就买不了。

并且,已经退休且已领取基本养老保险待遇的,也不能买。

想买还得趁早。

买了有啥好处呢?那就是享受国家税收优惠,能少交点税。

更重要的是,如前面所说,退休了,咱们能领到两份养老金。

搞懂了什么是个人养老金,接下来就可以来看看,这次出台的优惠政策,到底有什么吸引力。

先讲第一个数字:3% 。

领取收入实际税负由税率 7.5% 降至 3% 。

这是个人养老金制度建设迈出的关键一步。

此前的政策,如果继续按税率 7.5% 执行,那这个政策对于个人所得税税率 10%(也就是月收入 8000 ~ 17000 元)的参保人群意义不大;

对于个人所得税税率 3%(也就是月收入 5000 ~ 8000 元)的参保人群,甚至会出现领取期税率与当期税率倒挂。

这谁还买啊。

而税率降低至 3% 后,对于月收入 5000 元以上群体(也是绝大多数群体),无论是看重税前扣除的中青年,还是看重免税投资收益的财富人群,都将在参与上会有更大的积极性。

第二个数字:12000 元。

这 12000 元是税前抵扣的上限额度,即每年拿来抵税,最多只能抵扣 12000 元。

当然,也不排除后续会做相应调整。

具体怎么调整,调整到多少,专心君会持续关注,并及时将最新信息同步给大家。

这两年,国家接二连三出台各种养老政策,显然是意识到事态不对劲。

尤其是个人养老金的步子,迈得最快。

那这个政策对我们个人理财有什么启发?

思来想去,我想主要有两点:

PS:个人拙见,水平有限,欢迎文末留言交流讨论。

比如这个养老金制度。

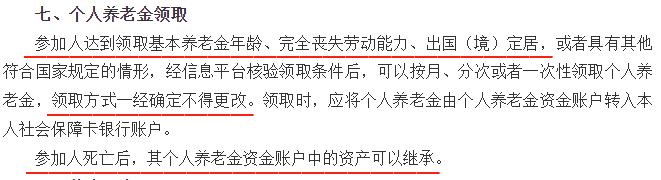

什么时候可以领钱?来看看文件是怎么说的:

到达退休年龄;

完全丧失劳动能力;

出国出境定居。

倒也好理解,毕竟中途如果大家都把钱取走了,那老了可就没钱能领了。

也就失去了保障晚年生活的作用。

前面所讲的第三支柱(商业养老保险、个人养老金)、下方优惠政策,以及享受税收政策,便是很好的佐证。

具体到实际怎么做?

那就是国家带着我们理财,筛选稳健靠谱的产品。

这总比理财小白瞎买强一点。

像太平洋人寿、泰康人寿、中国人寿等世界 500 强险企,其实从去年开始,就已经陆陆续续推出了一些专属商业养老保险。

还是蛮香的。

个人养老金政策优惠的出台,虽然短时间内并不能让大家以后的退休生活,立马从“咸菜馒头”升级成“大鱼大肉”。

毕竟作用有限。

但起码让我们看到,国家为了解决养老问题,做了一些事情。

还是那句话,想要体面养老,那就学会未雨绸缪。

养老年金险、增额终身寿等等,都是不错的选择,不仅安全,也能实现稳定增值。

如果你还是不知道怎么挑选到更好的养老产品,或者想定制适合自己的养老方案,点击下方卡片,就有专业的规划师来协助你。

2024-05-02 428 2024-05-01 523

2024-05-02 428 2024-05-01 523 2024-04-30 375

2024-04-30 375 2024-04-29 315

2024-04-29 315 2024-04-29 563

2024-04-29 563