相信很多家长用户都深有体会,这些年孩子的教育支出在不断提高,因此很多家长都开始提前规划孩子的教育金。

2023-07-13

2023-07-13 469

469

“孩子 5 岁多,报了 8 个兴趣班,包括围棋、乐高、游泳等等。仅兴趣班每年支出就要 6 万元左右。” 午休时,同事们聊起了孩子。

“本来没想过给孩子报班,但别人都在学,我们不学,总担心孩子被时代抛弃了。”

同事的案例,只是沉重教育成本的一个缩影,根据《中国生育成本报告》,把一个孩子从 0 岁养到大学毕业,平均花费 62.7 万。其中,教育支出约占 34%,合 21.3 万。

如果身处大城市,教育支出还会更高,所以很有必要提前去规划,那么我们究竟该怎么做呢?今天就一起来聊聊,主要内容如下:

谈到给孩子规划教育金,很多家长都看重两点:

安全:教育支出是刚需,到了年龄就要用,不能亏损或者拿不出来;

有一定收益:至少能跑赢 xx 宝这种低风险理财。

那么常见的理财产品中,包括存款、基金股票、储蓄险,哪种更符合这两点呢?我们逐一看看。

1、银行存款

很安全,受《存款保险条例》保护,50 万元及以下保本保息。但收益方面,利率在逐渐走低。

以招行为例,目前 5 年期定存利率只有 2.65%,3 年期大额存单利率只有 2.90%。而随着利率下行,未来可能更低。

因此,它不太适合作为教育金这种长期规划,更适合用于 3~5 年的资金安排。

2、基金、股票

收益上不封顶,有能力、心态好的人可以通过长期价值投资,与优质企业共同成长,从而获得不菲的收益。

但是呢,它需要更多的知识储备、更多的精力和抗风险能力;其次它的波动比较大,在我们需要用钱时,可能亏损被套或存在升值空间,这时候拿出来就会有损失。

因此,这类产品也不太适合用来规划这笔刚性支出。

3、储蓄险

收益写进合同,确定性强,同时受《保险法》保护,非常安全。

收益方面,3~5 年内并不如银行存款。但时间拉长到 20 年左右,收益能达到复利 3~4%,保费大概能翻一倍,在安全稳健的资产里面,并不算低。

总的来看,给孩子攒钱,储蓄险较为合适,它能够满足我们安全稳健、有一定收益的需求。

提到用于规划教育金的储蓄险,主要有两种:教育年金险和增额终身寿险,一些朋友也常常难以抉择。

下面我们就从收益和灵活性上详细对比一下,看看哪种更适合我们。

作为家长,都希望给孩子提供更多的资金支持,那么该选哪种储蓄险呢?

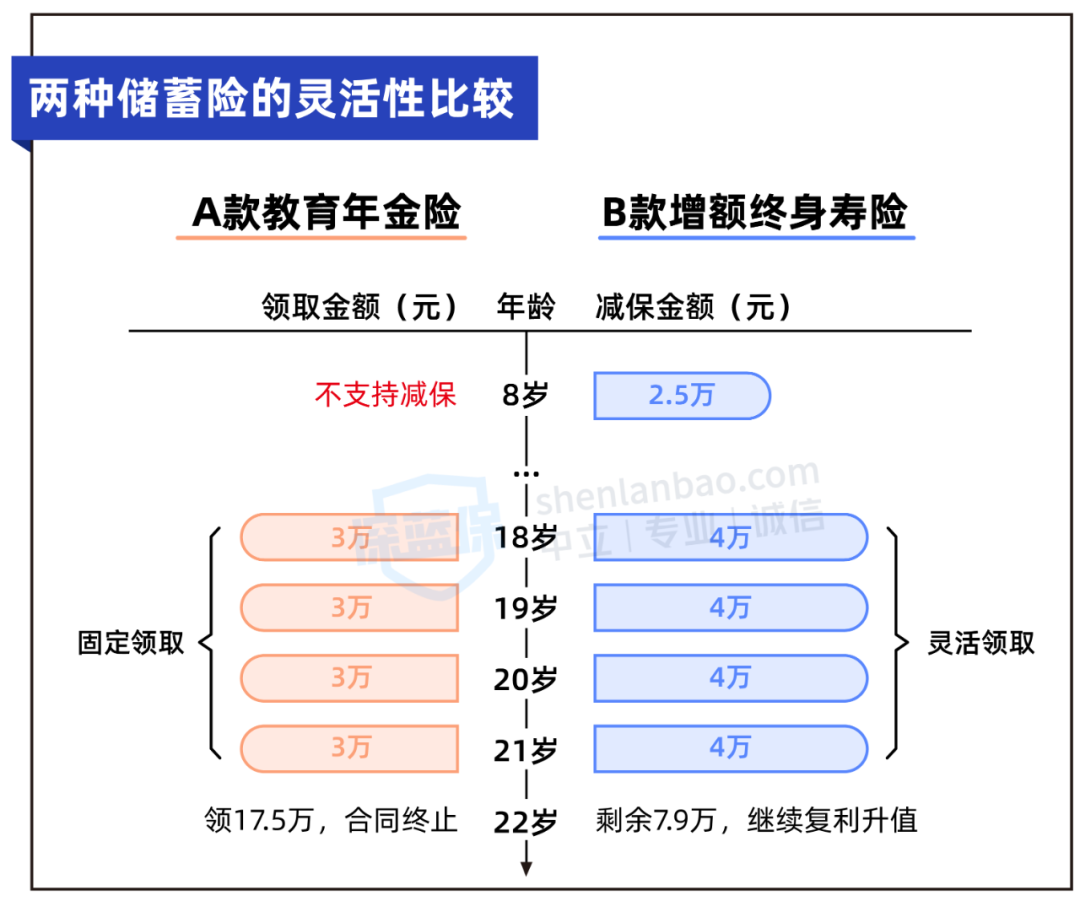

我们来看看两种储蓄险能领多少钱,以 0 岁男宝,每年交 5 万,交 3 年为例:

A 款教育年金险:到 18~21 岁,每年领取 3 万元,到 22 岁领取 17.5 万元,合同终止;

B 款增额终身寿险:参照 A 产品领钱方式,到 18~21 岁,每年减保 3 万元,到 22 岁退保,拿回全部现金价值,合同终止。

具体收益如下表:

直接说结论:

这两款产品的收益相差不大,累计领取都在 29.4 万左右,收益率都在 3.4% 左右。

当然了,具体产品,也要具体对待。此前有一些教育年金险收益率能达到 3.7% 及以上 ,不过已经陆续下架了。

目前教育年金险收益率大多数在 3.2%~3.5% 之间,相对于增额终身寿险,没有明显优势。

值得一提的是:教育年金险发放的年金属于被保人,也就是说,等孩子成年了,上面这 29.5 万会打到孩子个人的银行账户里面,需要注意一下。

相对的,增额终身寿险的现金价值归属于投保人,也就是我们自己,更为安稳。

对比完了收益,我们再来看看灵活性。

很多人希望能够随取随用,满足不时之需,比如临时要给孩子报个兴趣班,那么该选哪种储蓄险呢?

我们先来看看两种产品的领钱规则:

教育年金险:在固定的年龄,领取固定的年金,不支持减保,只能退保;

增额终身寿险:支持减保,从而拿回部分现金价值,领多少,什么时候领,都可以自己决定。

为了方便理解,仍然以 0 岁男宝,每年交 5 万,交 3 年为例,我们来看看两种情形下它们的表现,如下图所示:

情形1:临时想报兴趣班

孩子 8 岁时,想给他报个钢琴班要 5 千/ 年,买一架入门级钢琴要 2 万。

教育年金险,由于不支持减保,此时想要拿钱只能全部退保,教育金规划就被打断了;增额终身寿险,可以减保拿出 2.5 万元。

情形2:大学费用上涨

孩子 18 岁上大学了,考虑到通货膨胀,生活费加上学费每年要 4 万块钱,教育年金险每年只能领 3 万元,显然不够;增额终身寿险,可以每年减保 4 万元,满足我们的需求。

除了上面说到的两个案例以外,如果用不上这笔教育金了,比如孩子去参军,增额终身寿险可以继续留着,现金价值不断增长,将来可作为孩子的婚嫁金、养老金等,真正实现一款多用。

反观教育金,由于只保定期,比如 22 岁,到期合同就终止了,无法实现资金的进一步升值。

总的来看,增额终身寿险更加灵活,我们可以自行决定用不用钱,以及用钱的金额和时间。不过需要注意,提前减保会有一定损失。

综上所述,给孩子攒钱,可以考虑储蓄险,它能满足我们安全稳健、收益可观、专款专用的需求。

如果看重灵活性,可以优先考虑增额终身寿险。

最后,如果你还有其它疑问,欢迎点击下方卡片进行1V1咨询~

2024-04-19 310

2024-04-19 310 2024-04-19 449

2024-04-19 449 2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217