说句很现实的,很多人不买保险,是觉得保险很贵,自己没有多余的预算去买。特别是很多业务员推荐的保险,不

2021-05-08

2021-05-08 1186

1186

如果一辈子只能买一份保险,你会选什么?

相信大部分人都会首选百万医疗险,因为它不仅用处大,最高能报几百万的看病费用,价格还很便宜,一年只用花几百块。

不过,东西虽好,背后的误区也不少。选到了对的产品,关键时刻它才能为你保驾护航;盲目购买,将来出险很可能一分都赔不到。

那今天,我们就带大家重新认识下百万医疗险,教大家如何挑选才能不踩坑?坚持看完,以后关于百万医疗险,保准没人能再忽悠得了你。

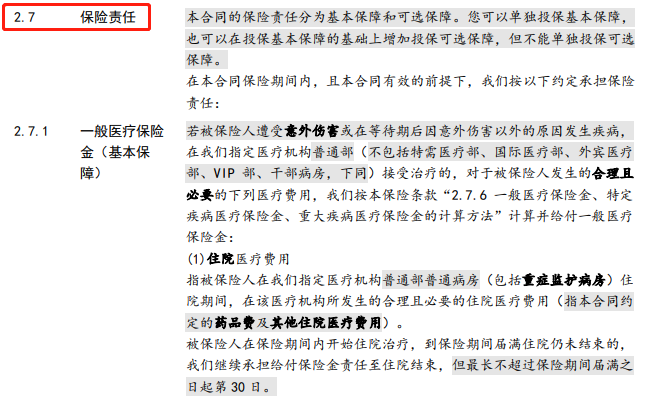

百万医疗险,看名字也知道,它其实就是个医疗险,帮咱们解决看病产生的医疗花费,比如住院费、手术费等,无论生病还是意外引起的,它都能帮你报。

至于报多少,它也有个规则:一般住院经过医保报销后,自己掏的钱超过 1 万部分,百万医疗险才能 100% 报销。

比如老王住院花了 5 万,减去社保报的 2.5 万,再减去 1 万的免赔额,百万医疗险最后能给他报 1.5 万。

看到这儿很多人会说,平时看病也要不了一万,那不就用不上了么?确实是这样,但它能解决更大的问题。

几千块的医疗费其实还好说,一旦需要面对几十万甚至更高的医疗费用时,比如癌症、心肌梗塞、ICU 这种,百万医疗险可就是“保命符”了。

而且,它的价格也比较便宜,一年几百块普通人都能承担,花点小钱,就能转移大病医疗风险,妥妥的人人必备保险。

不过,也不是随便买就行了,目前很多保险公司都在卖百万医疗险,产品良莠不齐,隐藏的坑也不少,下一部分我们就来教大家,怎么选到高性价比的百万医疗险。

牢记下面 4 个关键点,买到一款好的百万医疗险并非难事。

上面的表格中有许多专业名词,大家看不懂也没关系,接下来我们挨个儿来解释:

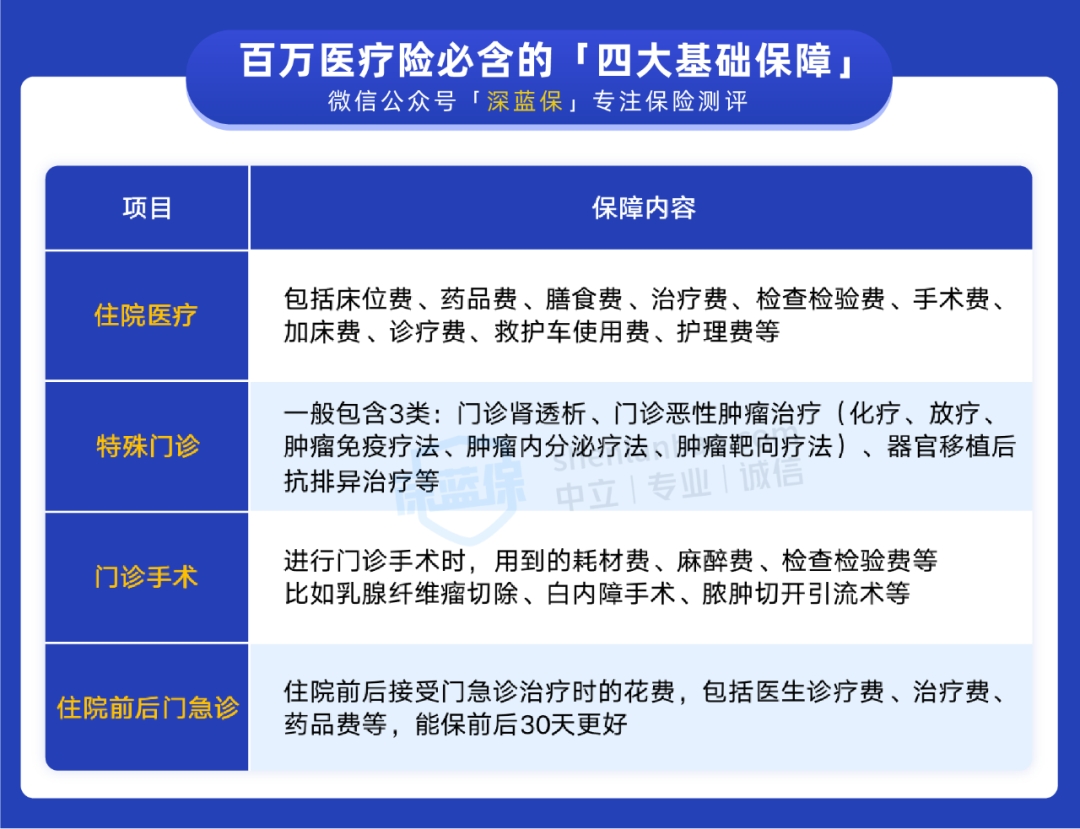

1、四大保障是否齐全

一款合格的百万医疗险,必须要有四大基础保障:住院医疗、特殊门诊、门诊手术、住院前后门急诊,少一样都不行。

具体的保障内容,我们也给大家做了汇总:

可以看到,这四个保障,覆盖了住院看病的大多数场景,还是挺实用的,一般的百万医疗险都会保。

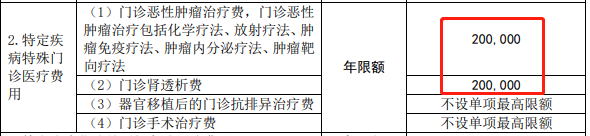

但也有小部分产品,连四大基础保障都凑不齐,比如「康健**」,不保门诊手术;或者看起来都保了,却在单项保障上设置门槛,像「**年年」,特殊门诊限额 20 万。

这就意味着,像癌症放化疗等特别烧钱的项目,这款产品每年最高只能报销 20 万,超出的部分就得自己掏钱了。相比其他没有限额的百万医疗险,保障自然差了一截。

大家在挑选百万医疗险时,一定要特别留意基础保障是否有缺失。详细的保障情况,咱们可以在条款的“保险责任”中找到。

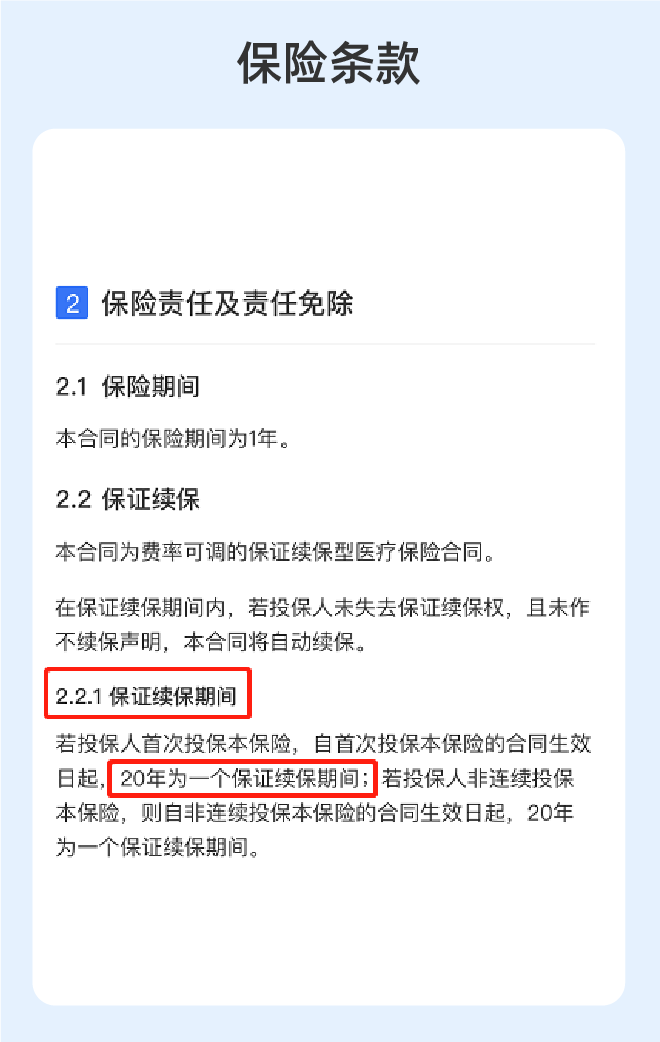

2、续保够不够稳定

今年买了,明年不能续保,那么这个产品再好也不是首选。因此,续保这块儿,大家一定要重点看。

如果你买的是一年期不保证续保的产品,比如泰医保,每年续保都要审核,一旦身体变差、或者理赔过,那下一年可能就买不到了,以后的日子也就失去了医疗保障,真的非常吃亏。

如果是保证续保的百万医疗险,在保障时间内,即便身体变差,或者理赔过,亦或是产品停售,都不影响第二年续保。

因此,建议大家最好选择能保证续保的产品,比如 好医保(20 年版),20 年内都不用担心保障中断的问题,保障非常稳定。

目前市面上的百万医疗险,最长能保证续保 20 年,还有的可保 15 年、6 年等。这都是百万医疗险非常关键的优势,一般咱们在投保页面就能看到,条款中也都有对应的描述。

3、保不保外购药

外购药,其实就是医院没有,要到外面药店去买的药。像很多治疗癌症的特效药,有的在医院很难买到,就只能去外面买。

这类抗癌药大多都很贵,如被称为“乳腺癌救命药”的赫赛汀,在外面药店买,一支 2 万多,一年下来药费就得 20 多万;对白血病等治疗效果明显的 CAR-T 疗法,网传一针就要 120 万。

对普通人来说,真的是天价了!如果说保险公司不给报,多少家庭有能力自己承担?所以,建议大家一定要在购买前,确认好产品是否有外购药保障。

而看一款产品能不能保外购药,同样可以在条款中找到,如果同时满足各项条件,比如在药品清单之中,在指定药店购买等,就能报销。

(蓝医保长期医疗-条款)

另外,除了关注产品是否能保外购药,我们还要看它这块的保障是否优秀。一般来说,外购药续保越稳定、药品覆盖范围越广、报销比例越高,这块的保障就越好。

关于怎么判断一款产品外购药保障好不好,我们之前也有详细分析过,感兴趣的朋友可以点击这里查看>>>

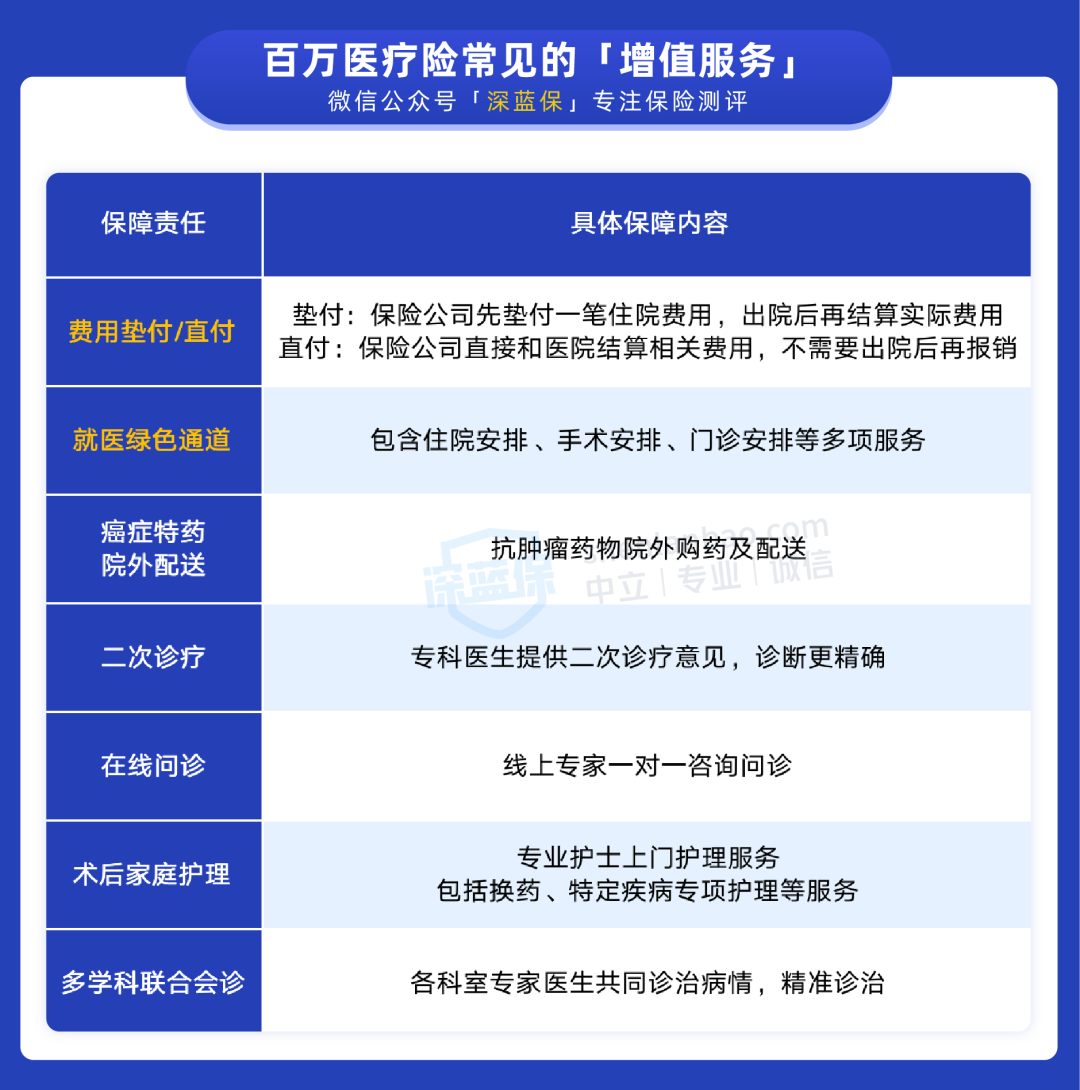

4、有没有增值服务

前面说的 3 点,关系到生病时能不能赔到钱;而增值服务主要影响着就医体验,有的话最好。

我们也整理出一些比较常见的增值服务,供大家参考:

有些产品看起来增值服务很多,但不少都是凑数的。平常看病最实用的就两个:住院垫付/直付、就医绿通。如果大家比较看重就医体验和质量,选产品时也可以重点关注下。

综上,挑选一款百万医疗险,要特别留意基础保障、续保、外购药、增值服务这 4 点,其中前 3 项可以在产品条款中找到,增值服务通常会展现在投保页面中。

市面上的产品鱼龙混杂,即便掌握了挑选要点,逐个对比产品也要花费很大精力。为了节省大家的时间,我们不光授人以“渔”,现在也要把“鱼”送给大家。

根据上面的挑选要点,我们对比了几百款百万医疗险,最终筛选出一份优秀产品榜单,堪称“2022 年 TOP 级”产品。

直接说结论:

55 岁及以下:优先选择 蓝医保,保证续保 20 年,外购药最高能 100% 报销,整体保障很全面。

56 岁~60 岁:首选 好医保(20 年版)、保证续保时间更长,不过这款外购药最高只能报 90%,介意这点的朋友,可以再看看 好医保(6 年版)。

60 岁以上:可以选择 医享无忧惠享版,5 年保证续保,最高 80 岁都能买,核保也宽松。不过,超过 69 岁的朋友投保,需要和 50 岁及以下的家人一起购买。

百万医疗险一直是备受关注的产品,相关的咨询也非常多,我们选了一个热门问题进行回答,希望能帮大家进一步了解。

Q、不符合健康告知,还能买百万医疗险吗?

不符合健康告知,还可以试试智能核保或人工核保,核保通过后,也有机会买。

另外,不同产品或保险公司的核保标准不同,遇到被拒保或除外的情况,咱们还可以多家核保,择优购买。

要是多家核保后,依然买不了,也可以选择健康告知更宽松的防癌医疗险。

疾病是悬在每个人头上的一把刀,刀砸下来,便是一场金钱与命运的较量。

那些为了看病砸锅卖铁、债台高筑的新闻,我们看了太多,也惋惜了太多……好在,百万医疗险的出现,能帮我们分担高额医疗费,不至于“一人生病,拖垮全家”。

如果您还有什么疑问或是不知道自己适合投哪款保险产品,欢迎点击下方预约一对一的专业保险规划服务。

2024-04-25 457

2024-04-25 457 2024-04-25 167

2024-04-25 167 2024-04-25 275

2024-04-25 275 2024-04-25 269

2024-04-25 269 2024-04-25 106

2024-04-25 106

.jpg)

.jpg)