在成年人的世界中,钱就是最大的底气,怎么理财才能赚到钱?这个问题相信每一个人都有想过。市面上众多的理

2023-03-10

2023-03-10 980

980

手里有 20 万闲钱,怎么存才能收益最大化?

这几年,投资环境越来越差:股市犹如过山车,理财产品频频暴雷,就连银行存款利率也在不断下降……

身边不少朋友都有类似的烦恼,好不容易手上有点钱,却不知道该往哪放,才能兼具安全和收益。

今天,我们就和大家唠唠这个话题:20 万存款,如何理财最靠谱?主要内容如下:

不想越理财越穷,千万避开这两个坑

不同理财渠道对比,哪个更好?

手把手教你做一份理财规划

成年人的世界里,钱就是最大的底气。怎么靠理财赚更多的钱,一直都是大家热议的话题。

有理财意识当然是好事,但实际操作起来却没那么简单,现实中有很多人不仅没赚到钱,反而还亏得血本无归,甚至妻离子散……

因此,在理财前,一定要树立正确的投资理念,尤其避免陷入这两个大坑,否则只会越理财越穷。

大坑1:只看收益不看风险

不少朋友投资时只关心收益,从不分析风险。一听到高收益就坐不住了,生怕下手晚了,错失走捷径、发大财的机会。

有的人拿着房子首付抄底股市,有的人把老婆本全仓比特币,也有的人只是看到网友晒出的“高额盈利”,就把钱投入不知名平台中……

殊不知,天下哪里有掉馅饼的事!你看中别人的高收益,人家看中的却是你的已支付保费。怀着一夜暴富的梦想“激情理财”,最终却落得一夜暴“负”的故事,我们听的还少吗?

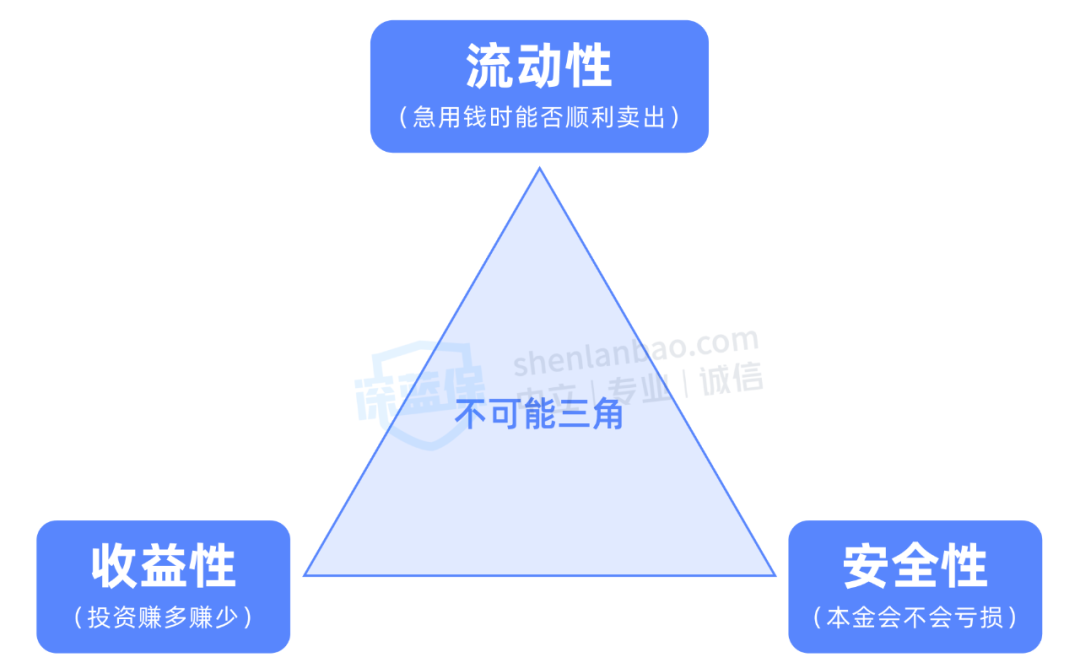

事实上,任何一种理财产品,都不可能同时兼顾高收益、低风险、高流动性,这就是我们常说的“不可能三角”。

举个例子:

余额宝:低风险,高流动性,随用随取很方便,但是收益较低。

股票:预期收益高、流动性好,但安全性低,亏损风险大。

世上没有免费的午餐,收益越高,风险就越高,只谈收益不谈风险的投资都是耍流氓。建议大家在投资的过程中,不要只盯着收益,还要看自己能承担多少风险。

大坑2:理财没有规划

曾经有读者和我们吐槽,朋友给他推荐了一款分红险,据说收益特别高,于是他就把自己全部的积蓄都投了进去,后来有急事想用钱,却发现退保差不多要亏一半……

这种理财方式,就是典型的缺乏规划。在投资之前,咱们应该先做一份资金规划,搞清楚:哪些钱可以拿来理财?大概什么时候会用到?然后根据不同的情况,做出相应的安排。

大家可以参考“标准普尔家庭资产配置图”:

每个家庭的情况都不一样,所以不建议大家直接套用上图的配置比例,而是重点参考它的分散配置理念,学会“把鸡蛋都放在不同篮子里”。

如图所示,这种方法把钱分为 4 份,每一份都有自己的用处:

通过这样一个组合,能让我们的理财更稳健,进可攻退可守,不至于在阴沟里翻船。

想必大家都听过这句话,“你不理财,财不理你”,而事实却是,“你若盲目理财,财就要离开你”。避开这两个大坑,你就已经比别人赢在起跑线了。

下面我们直奔主题,手头上有 20 万的存款,怎么理财最好?其实这个问题本质就是,如何用 20 万构建自己的投资组合。

每个人的理财目标、掌握的知识、风险承受能力等都不一样,所以,要根据自己的偏好搭配适合的投资组合,虽说这个组合没有标准答案,但在大方向上却也有方法可循。

接下来,我们将结合真实案例,按照“四笔钱”理念,手把手教大家做一份理财规划。

Amy 今年 27 岁,毕业 4 年,目前在深圳一家互联网公司做运营,月薪 1.5 万。工作几年就存下了 20 万,在同龄人中已经属于“赢家列队”。

不过,对于理财,她一直没多大概念,所以 20 万存款全部放在余额宝中。如今余额宝的利率越来越低,她想知道,有没有更好的办法打理这 20 万?

1、要花的钱:灵活的“现金钱包”

理财第一步,规划紧急备用金,用于日常支出和突发情况,建议金额一般为 3~6 个月的生活开支。

这笔钱最重要是流动性好、风险低,急用时可以随时拿出来,同时也能有点收益。因此,可以放入余额宝、微信零钱通、短期低风险银行理财等。

对 Amy 来说,每个月花在房租、日常生活上的钱,平均 6600 元左右,半年的花费大约是 4 万。那她就可以将这些钱可以放入余额宝中或短期低风险银行理财中,作为应急账户。

2、保命的钱:用小钱堵住“大风险”

人的一生面临着许多不确定性,没有保险,辛辛苦苦积攒的财富,可能随时因为一场大病、一次意外而消失。

因此,每个人都必须配置保险,它能帮我们转移因病或者意外致贫的风险,从根本上保证大家的财务安全。

比如买了百万医疗险,一年几百块,就能报销几百万医药费,即便不幸患癌,也可以安心治病。而如果没买保险,即便搭上自己所有的积蓄,可能都不够付医疗费的……

不过,保险也不是越多越好。就像战场上士兵的护甲,没有护甲会死得很快;但是护甲穿得太多,人就失去了灵活性,反倒增加了被敌人消灭的可能性。

除了人人必备的医保,通常我们建议大家主要考虑以下几类保险:

至于具体在保险上花多少钱,看家庭情况而异,一般将家庭总保费控制在年收入的 5%~10% 左右,都是比较合理的;比例太高,可能就会影响到生活质量。

通过筛选市面上的产品,我们为 Amy 配齐了四大险种,年保费 5500 左右,只占她个人收入的 3%,就能撬动好几百万的保障,性价比非常高。

3、稳健增值的钱:打造“稳稳的幸福”

人无远虑,必有近忧。除了当下的开支,我们还需要建立一个长期收益账户,储备以后一定会用到的钱,比如子女教育金、结婚买房、退休之后的养老金等。

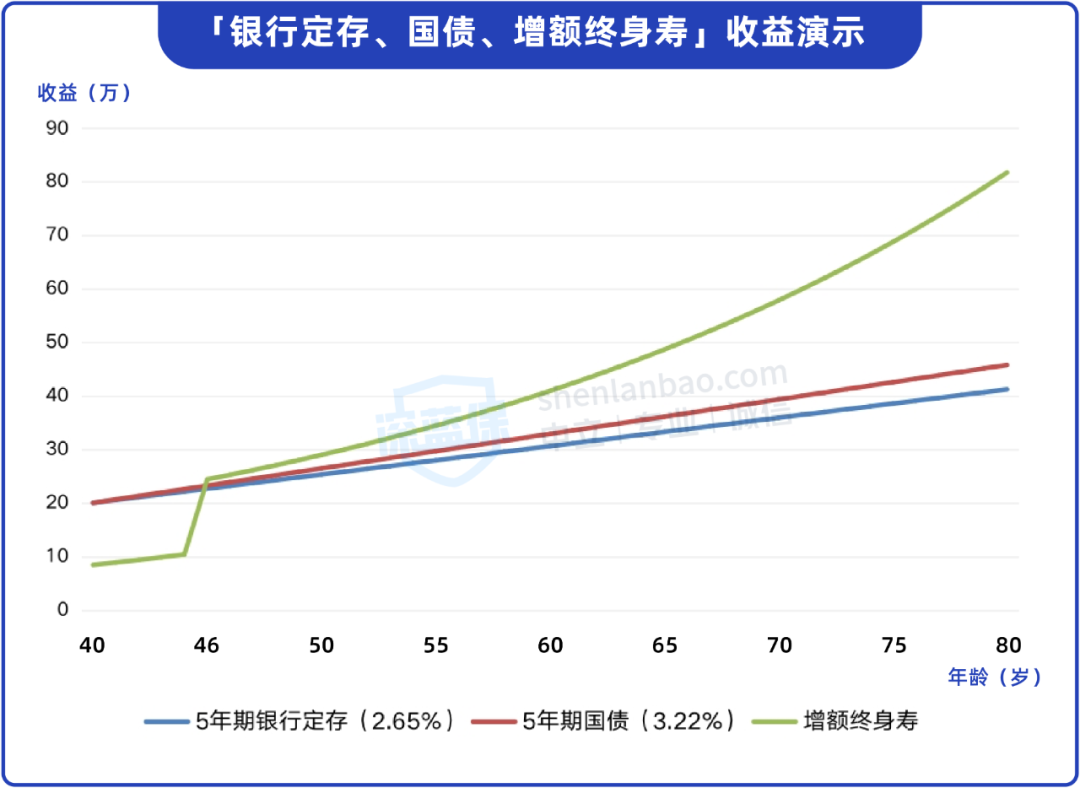

因此,这个账户重点是要保证已支付保费安全,同时还能稳健增值,所以收益不一定很高,但却相对稳定。符合这些特点的稳健投资有:50 万以内的银行定存、国债、储蓄险等。

银行定存:一般三年或五年存款利率在 2.65% 左右,3 年期大额存单利率为 3% 左右。

国债:目前最新的 3 年期储蓄式国债利率为 3.05%,5 年期利率为 3.22%。

储蓄险:分为年金险和增额终身寿。前者一般需要持有二三十年,复利收益率才能达到 3.5%;而后者最快只需要七八年,就能有接近 3.5% 的复利收益率。

存款和国债,应该有不少人都接触过,但知道储蓄险的人却不太多。而这类产品,恰恰是被很多人低估的工具。

为什么这么说,我们以储蓄险中的增额终身寿为例,同时假设银行定期存款和国债利率不变,来看看它们的收益变化:

(注:增额终身寿以“40岁女性,一次性交20万”为例,80岁时IRR为3.5%)

可以看到,银行定存、国债 5 年内都比增额终身寿有优势;但从第 6 年开始,增额终身寿的收益就超过了银行定存与国债,且时间越长,三类产品的收益差距就越大。

这还不算银行定存、国债未来利率可能会变低,收益也就会更少。所以,如果有五年以上长期储蓄需求,增额终身寿更合适。当然,如果是短期储蓄,也可以选择银行定存与国债。

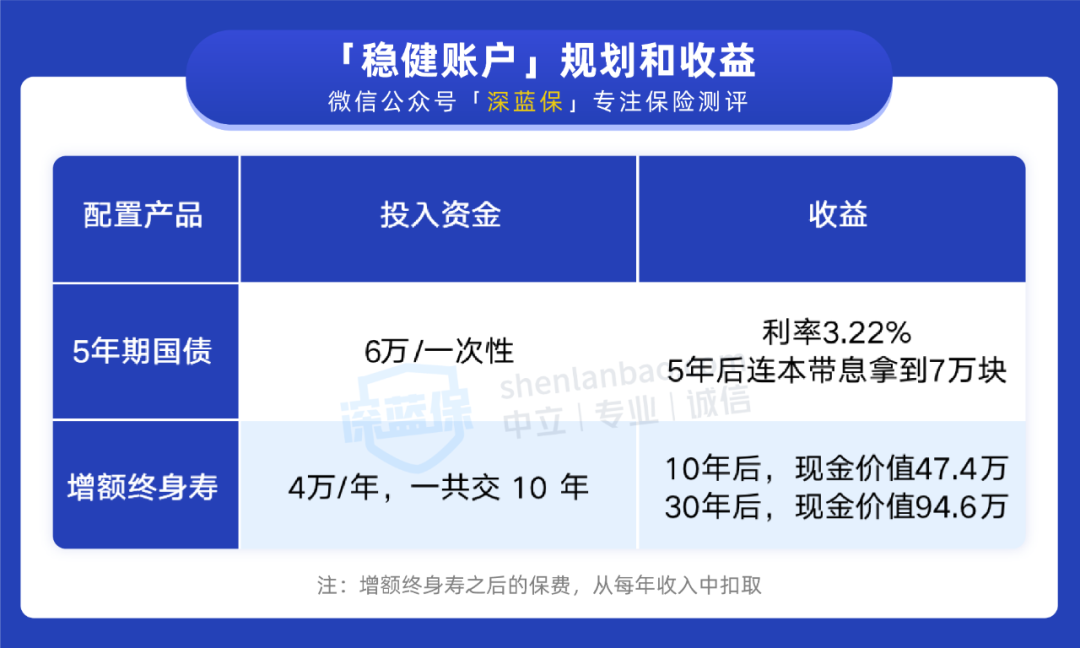

还是以前面的 Amy 为例,她一共有 20 万存款,预留生活费和保费之后,还剩下 15.45 万,这笔钱短期内不会用到。

由于她属于风险偏好较低的人,更希望求稳,所以我们将其中的 10 万划入稳健增值账户。另外 Amy 也表示,这部分钱不考虑银行定存,利率太低。

根据她的偏好,这个账户具体的规划如下:

6 万用来买 5 年期国债;4 万用来买增额终身寿,此后连续交 10 年。

这样下来,既能兼顾中短期流动性,又能强制自己储蓄,后期的收入也负担得起,不至于保费中断。

4、生钱的钱:搏一搏“单车变摩托”

安排好要花的钱、保命的钱、稳健增值的钱之后,剩下的闲钱,就可以适当冒险,博取更高收益,比如买基金、炒股等。

不过,这类投资收益高,亏损风险也大。比如投资腾讯、阿里的中概互联基金,去年初价格还在 2 块多/份,如今已经跌到 7 毛钱左右了,跌幅超过70%。

所以,这类账户要控制占比,这部分钱既要赚得起,也要亏得起,无论盈亏对个人或家庭不能有致命性的打击,这样咱们才能从容地抉择。

结合 Amy 的性格和需求,余下的 5.45 万,我们计划让她分十二个月进行指数基金定投,相当于每月投入 4540 元,如果长期持有,大概率能得到年化 8% 以上的收益。

这样下来,Amy 的整个理财方案如下:

综上,这四个账户好比一支球队,互相搭配,有攻有守,算是帮 Amy 走出了理财的第一步。

当然,每个人情况不同,具体如何配置各部分比例,还要结合个人目标、性格、年龄、所处人生阶段等综合考虑。

总之,理财没有标准答案,方法总比问题多。

理财的过程中,免不了要计算各种收益,不少人对此感到十分头疼,我们也找来了 1 个热门问题进行回答,希望能对大家有帮助。

Q:单利和复利如何计算,差别很大吗?

单利和复利是两种不同的计息方式,像银行定存,国债等一般都是单利;储蓄险通常为复利。

以 10 万已支付保费,3.5% 利率为例:

单利:每年都按照 10 万的已支付保费计算利息,比如第一年利息 3500 元(10 万 * 3.5%),之后每年产生的利息都是 3500 元。

复利:俗称利滚利,已支付保费和利息作为下一年的已支付保费,产生新收益。比如第一年利息 3500 元,第二年的利息为 3622.5 元【(10 万 + 3500 元)*3.5%】,之后利息逐年增加。

时间越长,两者的差别越大。以已支付保费 10 万,利率 3.5%,给大家对比下:

可以看到,十年内收益差别不大,而如果将时间拉长到 50 年,复利拿到的钱,比单利多了一倍。而且这只是投入 10 万的情况下,已支付保费越大,差距也会更大。

所以说,时间是复利最好的朋友,有的选的情况下,复利计息肯定能让咱们赚更多钱。

“世人忙忙碌碌,不过是图碎银几两;偏偏这碎银几两,能解万般惆怅。”

其实,投资理财和做人一样,制定目标,不断努力,静下心来和时间做朋友,最后基本都会得到令人满意的结果。

最后,如果你还有其它疑问的,可以点击下方的卡片进行咨询~

2024-04-25 481

2024-04-25 481 2024-04-25 206

2024-04-25 206 2024-04-25 303

2024-04-25 303 2024-04-25 303

2024-04-25 303 2024-04-25 134

2024-04-25 134