如果要问现在最好的重疾险是哪个,【超级玛丽6号】和【达尔文6号】难分伯仲。但就在最近,这两款热门产品

2022-10-12

2022-10-12 2482

2482

重疾险市场有个不成文的规矩,但凡与「超级玛丽」这个大IP相关的产品,必属精品。

因此各大保险公司为了“傍上这个大款”,使出浑身解数,而近期就有三款产品与“超级玛丽7号重疾险”撞名了。

都说撞衫不可怕,谁丑谁尴尬。

分别是超级玛丽7号重疾险经典版、暖男版、易核版这三个版本。

这三款产品到底谁的表现更加优秀呢?今天深蓝君就来给大家详细分析一下:

「超级玛丽7号重疾险」不同版本对比!

「超级玛丽7号重疾险」该怎么选?

写在最后

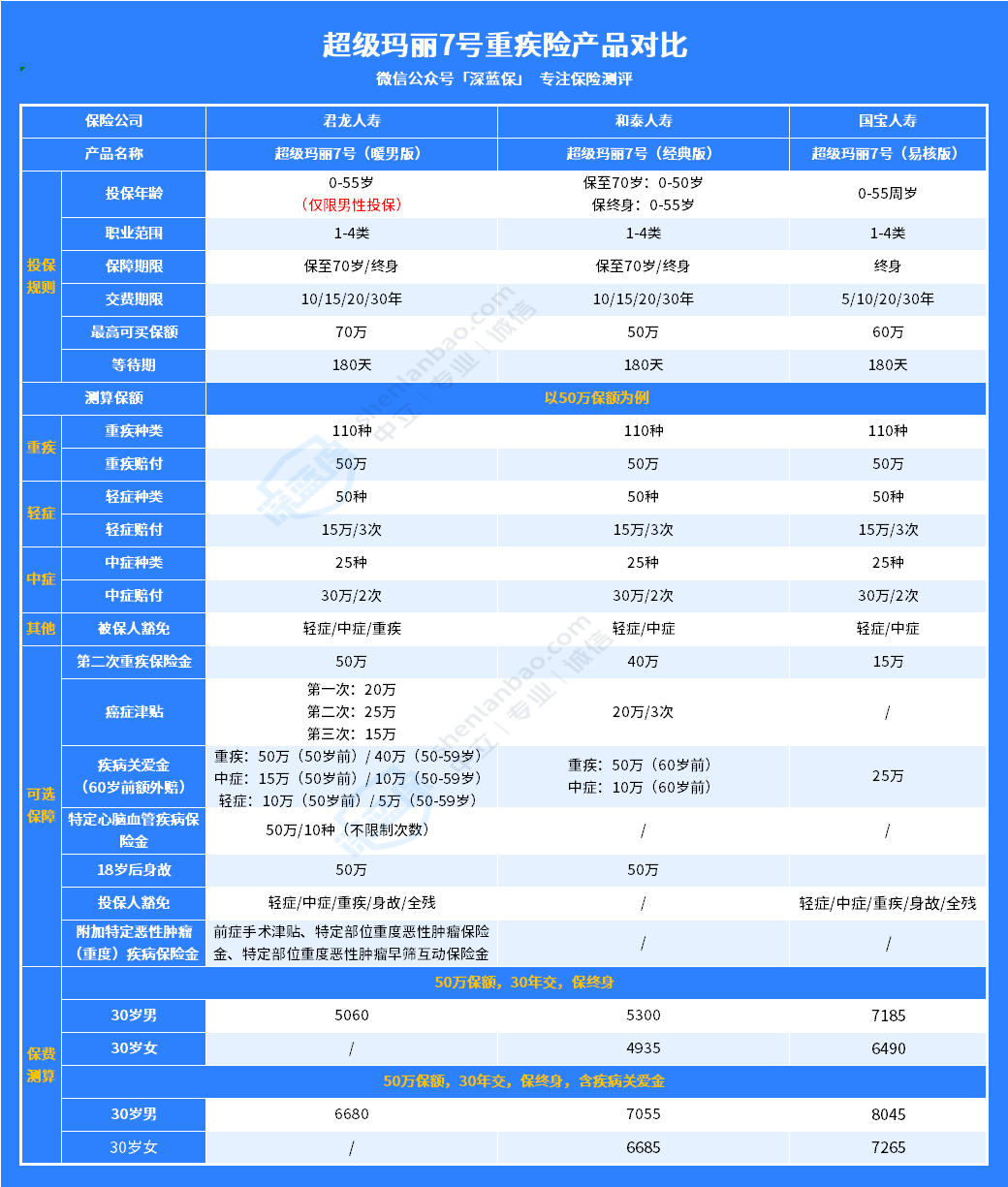

想了解的朋友先看图:

这三款重疾险产品的基础保障很全面,又有各自特色,可以满足不同人群的需求。

先从投保规则来看:

超级玛丽7号重疾险易核版仅保至终身,没有保至70岁的选项,而暖男版仅支持男性投保,怪不得有“暖男”的称号。

而经典版则有保至终身与保至70岁两个选项。

再来看下基础保障内容:

三款产品的基础保障都很全面,最基础的重/中/轻症的保障都有。

其中,易核版的重疾赔付比较有特色。

首次确诊重疾赔付已交保费、现价和基本保额三者中取其大者,并且自带重疾额外赔的保障,就是在60周岁前确诊过轻/中症的话,再次确诊重疾则额外赔付30%保额。

而超级玛丽7号重疾险经典版和暖男版的重疾均赔付100%基本保额,在这点上,易核版的重疾赔付的保障好一些。

紧接着看三款超级玛丽7号重疾险产品的其他保障内容:

1、身故保障

超级玛丽7号重疾险易核版的身故责任是必选责任,赔付已交保费与现金价值的较大者。

而另外经典版与暖男版的身故保障,则是可选保障,较为灵活,对于预算不足的朋友来说更有优势。

2、重疾二次赔

经典版和暖男版均有这一项责任,不过超级玛丽7号重疾险暖男版的赔付比例略高,额外赔付100%,而经典版额外赔付只有80%。

3、疾病关爱金

也就是60岁前额外赔,经典版和暖男版都有这一项可选责任,不过赔付的比例有所不同:

经典版包含重疾/中症额外赔,在60岁前首次确诊重疾/中症,分别额外赔100%和20%保额,

而暖男版的重疾/中症/轻症则都有额外赔,这一点在市面上的很少见的,50岁前重症额外赔付100%,中症30%,轻症20%。

60岁前重症额外赔付80%,中症20%,轻症10%。

从疾病关爱金上来看,超级玛丽7号经典版的额外赔付比例较高。

4、癌症津贴

这项保障同样只有超级玛丽7号重疾险经典版和暖男版才有,最多赔付3次,但赔付比例稍有不同。

超级玛丽7号重疾险经典版赔付三次均额外赔付40%保额,而暖男版则是在每年依次给付40%/50%/30%的保额。

这样对比可以看出,超级玛丽7号重疾险暖男版的获赔概率更高,毕竟癌症再次确诊的概率是比较低的,早点拿到钱就可以尽早缓解经济压力,自然是挺好的。

5、其他可选责任

超级玛丽7号重疾险易核版有一项可选保障重疾特别保险金,在60周岁前首次确诊重疾,额外赔付50%。

而超级玛丽7号重疾险暖男版则有2项可选责任:

1)特定心脑血管疾病多次赔

针对10种特定心脑血管疾病,在首次重疾赔付后,可额外赔100%保额,还能与第二次重疾责任保障进行叠加赔付。

但需满足以下这两个条件:

第一次确诊心脑特疾,再次确诊同种疾病或不同种的心脑疾病,且间隔期为1年;

首次确诊重疾疾病并非心脑血管疾病,再次确诊心脑血管疾病,间隔期为180天。

2)附加特定恶性肿瘤保险金

针对男性高发癌症可额外附加保障。

8种高发前症疾病:给付手术津贴5%基本保额,仅赔付一次;

8种男性高发特定癌症:在首次确诊后,给付保额的100%。

总的来说:超级玛丽7号重疾险经典版在疾病关爱金的额外赔付比例上颇有优势,而易核版的核保宽松,健康异常的朋友也有机会以标体承保。

暖男版则有重疾多次赔的赔付力度大,赔付100%基础保额,并且在癌症津贴的保障上,间隔期较短,赔付比例高。

只能说每个超级玛丽7号重疾险的版本都有其优势所在,下面我们就针对于这三个版本,来看看到底要怎么选!

在了解了整体的保障对比后,可以从以下三点去选择超级玛丽7号重疾险的不同版本:

1、性价比高:超级玛丽7号经典版

超级玛丽7号重疾险经典版的保障责任较为灵活,除了重/轻/中症等基础保障外,没有进行捆绑。

其他的都是可选保障,丰俭由人,以“30岁女性,50万保额,分为30年交,保至终身”为例,每年的保费只需4935元。

预算一般的朋友也能买到不错的保障。

2、核保宽松:超级玛丽7号易核版

易核保的核保较为宽松,智能核保系统强大,很适合带病投保人群选择。

针对高血压、乙肝大三阳等健康异常情况,也有机会以标准体进行承保。

并且超级玛丽7号易核版同样做到了兼顾到了保障,保费便宜。

3、男性专属:超级玛丽7号暖男版

暖男版针对于男性高发疾病的保障力度更强,比如心脑血管疾病无限次赔和癌症津贴每年依次给付40%/50%/30%的保额。

在保费上刷新了男性投保重疾险的底价,并且在保障内容方面也很优秀。

在附加疾病关爱金后,重/中/轻症均可额外赔。

还有特色的重疾二次赔、癌症津贴以及附加特定恶性肿瘤保险金。

总的来说,超级玛丽7号这三款产品的表现都很不错。

超级玛丽7号重疾险经典版有着高性价比的优势,超级玛丽7号重疾险易核版在核保宽松上获胜,而超级玛丽7号重疾险暖男版则是男性朋友的福音,建议不同人群可按需选择所属产品。

我们都希望可以永不出险,但是我们谁都无法知道自己的一生是平安健康还是不幸患病。

未来有着无限的可能性,而重疾险可以帮助我们面对突发疾病时,多一份与其抗战的勇气。

而不管是超级玛丽7号重疾险还是其他产品,只要你根据自身的情况与需求,去投保一份合适自己的重疾险即可。

最后,如果你更多关于重疾险的问题,可以点击下方预约1对1的保险咨询服务。

.jpg)

.jpg)

.jpeg)

.jpeg)

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571