许久没太大动静的重疾险市场,最近又重新卷起来了。光超级玛丽就一口气上新了三款:超级玛丽7号经典版、超

2022-11-21

2022-11-21 2743

2743

接触过重疾险的朋友,都或多或少的听过“超级玛丽”和“达尔文”这2大网红IP。

在不久之前,超级玛丽6号更名为超级玛丽7号后,达尔文也做出了突破,升级为达尔文7号!

这也让很多朋友开始纠结,不知道选谁比较好?

深蓝君这就来给大家分析分析,看看超级玛丽7号和达尔文7号要怎么选!

一起往下瞅瞅~,主要内容如下:

超级玛丽7号和达尔文7号的基础保障,哪个比较划算?

超级玛丽7号和达尔文7号的附加保障,哪个比较划算?

超级玛丽7号和达尔文7号,要怎么选择?

先来看基本保障图对比:

可以看到:超级玛丽7号和达尔文7号在重/中/轻症的赔付比例相同。

但在中症和轻症,两者赔付的次数与疾病种类有所不同。

达尔文7号的中症覆盖35种疾病,赔付3次,而超级玛丽7号只有25种,赔付2次。

达尔文7号的轻症包含了40种,赔付4次,而超级玛丽7号有50种,赔付3次。

在基础保障上,达尔文7号更胜一筹,在重疾确诊90天后,不同组疾病的中轻症依然有效。

但超级玛丽7号在轻症上,比达尔文7号多了10种疾病的保障,这也就意味着它的轻症保障较为全面。

在基础责任上,超级玛丽7号和达尔文7号谁的保费更便宜呢?

我们以“30岁男性与30女性,50万保额,保至70岁/保终身,20年/30年交”为例:

上结论:

以“30岁男性,50万保额,保至70岁,交20年”的投保条件,达尔文7号的保费为4520元/年,超级玛丽7号的保费为4585元/年。

从图中我们不难发现,不管是保至70岁还是保至终身,达尔文7号比超级玛丽7号的保费均便宜几十块钱。

从基础保障的性价比上来看,这一局,达尔文7号获胜!

对比完基础保障之后,我们再来看看在附加保障这一块,超级玛丽7号和达尔文7号,谁更出众?

老规矩,上结论:

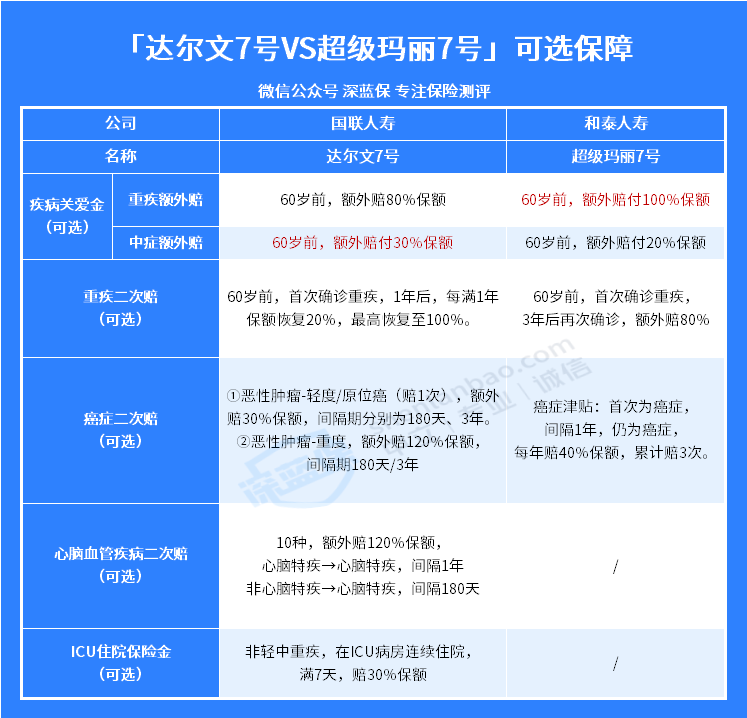

①疾病关爱金

在60岁前额外赔,两者略有不同。

超级玛丽7号重疾额外赔100%,可以说是目前市场上重疾险产品中最高的赔付比例了;

而达尔文7号,重症额外赔80%,中症额外赔30%,可以说是在中上层吧。

②癌症二次赔

如果第一次重疾是恶性肿瘤,超级玛丽7号间隔1年后,就能再次赔付,不过每次只能赔40%,而达尔文7号需要间隔3年,但能一次性赔付120%。

如果第一次重疾不是恶性肿瘤,达尔文7号间隔180天后,确诊癌症就能赔付,超级玛丽7号则不能。

如果出现首次重疾为癌症的情况,这两款产品各有优势,但如果出现首次重疾不是癌症,则达尔文7号比较占优。

除此外,达尔文7号新增一项保障——"恶性肿瘤-轻度或原位癌多次赔",可以碾压超级玛丽7号经典版。

③心脑血管二次赔

达尔文7号心脑血管二次保障,赔120%保额,有心脑血管疾病家族病史的朋友,可考虑附加。

而超级玛丽7号没有心脑血管二次赔的可选保障。

④重疾二次赔

超级玛丽7号经典版第二次重疾不限年龄,60岁后也能赔;

第二次重疾不限病种,确诊同种重疾也能赔。而达尔文7号只能在60岁前赔第二次,还要求为不同重疾。

所以超级玛丽7号重疾二次赔的获赔概率更高。

达尔文7号60岁前确诊重疾后,再次确诊不同重疾,它的间隔期短,只有1年,而超级玛丽7号需要3年;

并且赔付比例高,每年递增20%,最高能赔100%,超级玛丽7号最高只能赔80%。

达尔文7号重疾二次赔的理赔门槛更低,赔付比例更高。

因为这两款产品的赔付规则不同,所以,也很难直接判断到底哪款更好。

整体上看来,超级玛丽7号和达尔文7号的基础保障表现如下:

疾病关爱金,超级玛丽7号重疾的赔付比例高,达尔文7号覆盖了重疾与中症的保障。

癌症二次赔,达尔文7号新创了原位癌的赔付,而超级玛丽7号采用癌症津贴的形式,每次赔付40%,累计3次。

达尔文7号可附加心脑血管疾病,且赔付120%,但超级玛丽7号没有此项保障。

重疾二次赔,超级玛丽7号不限年龄,第二次同种重疾也同样能赔,额外赔80%,达尔文7号赔付比例高,最高能赔100%。超级玛丽7号的重疾二次赔获赔概率高,所以会更实用一些。

总体上看,超级玛丽7号和达尔文7号的可选保障,平局,因为两者各有所长,适合不同人群的需求。

那么在附加同样保障的情况下,超级玛丽7号和达尔文7号谁更有优势呢?

“30岁男性与30女性,50万保额,保终身,30年交,附加疾病关爱金/重疾二次赔/癌症二次赔”为例:

30岁男性在附加关爱金的情况下,超级玛丽7号的保费为7055元,达尔文7号的保费为6895元。

可以看到,即使在附加保障的情况下,依然是达尔文7号的保费较为便宜!

我们可以看到,不管是从基础保障还是可选保障上看,达尔文的保费都是较为便宜的。

当然,保费便宜并不意味着它是你的最佳选择,具体要怎么选呢,继续接着往下看!

单从保费上来看,达尔文7号占据了一定的优势。

不过,买重疾险要优先从保障出发。

从综合保障上来看,超级玛丽7号和达尔文7号,势均力敌。

那超级玛丽7号和达尔文7号,怎么选最适合自己呢?

深蓝君给大家做个小总结:

1、达尔文7号

它的保障全面,赔付力度中上,创新重疾赔后,中轻症还能赔,侧重癌症保障,保费便宜。

比较适合预算有限,看重心脑血管二次赔、癌症保障,追求极致性价比的人群。

2、超级玛丽7号

重疾额外赔付力度大,重疾二次和癌症保障实用,性价比高。

适合看重重疾高赔付,轻症保障全面的人群。

总之,买重疾险不能盲目跟风,得认清自身的需求。

如果你还不知道怎么选,或想对比更多产品,或因为身体有点小问题担心买不了的,可以点击下方,预约1对1的保险咨询服务。

.jpeg)

.jpg)

.jpg)

2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345 2024-04-18 106

2024-04-18 106 2024-04-18 425

2024-04-18 425 2024-04-17 287

2024-04-17 287