相比起百万医疗险、意外险,重疾险可不便宜,每年保费要大几千,而且一交就是几十年,算下来也是一笔不小的

2024-01-12

2024-01-12 438

438

在讲正事前,我想先给大家分享一个真实案例,或许能给大家一些启发:

小李在不懂保险的时候买了一份带身故的重疾险,15万保额每年要花4000多。

后面反应过来,保额好像买的太低不够用,又追加到30万,可保费直接翻了将近一倍。

小李年轻轻轻,年收入才6万多,却买了一份上万块的重疾险,经济压力骤升,苦不堪言。

明明花小几千就能买到高保额的重疾险,为了身故保障却花了近一万,对于经济条件一般的朋友来说,真不值当。

另一方面,有不差钱的朋友认为。

我买了带身故的重疾险,得了重疾能赔,没得重疾身故了也能赔。

这岂不是100%能赔,何乐而不为?

当然,这样想也有道理。

但其实想要身故保障,还有更划算的方式。

如果你现在想买重疾险,又在犹豫要不要带身故,千万不要错过这篇文章!

今天我们就来聊一聊,买重疾险到底要不要带身故保障?

想要身故保障,应该怎么买保险?

想买重疾险有哪些推荐?

文章目录如下:

1、带身故和不带身故重疾险,有何区别?

2、带身故的重疾险和消费型重疾险+定寿组合,哪个性价比更高?

3、17款热门重疾险,哪些高性价比产品值得买?

4、常见问题答疑

先给大家简单科普一个知识点,重疾险的作用,是弥补生病期间的收入损失。

这个“收入损失”怎么理解呢?

举个例子,年收入10万的小白得了胃癌,接下来很长一段时间都需要治病,无法工作赚钱。

治病每花1年,都损失10万块钱的收入。

这时候,如果小白有重疾险,保险公司就能赔一笔钱,解决“收入损失”的问题。

而带身故的重疾险,就是在此基础上补充了身故保障,人得了大病或者去世都能赔钱。

对很多人来说,因为一定能赔,所以带身故重疾险往往被认为保障更全面,更有安全感。

事实真是如此吗?我们一点点来分析。

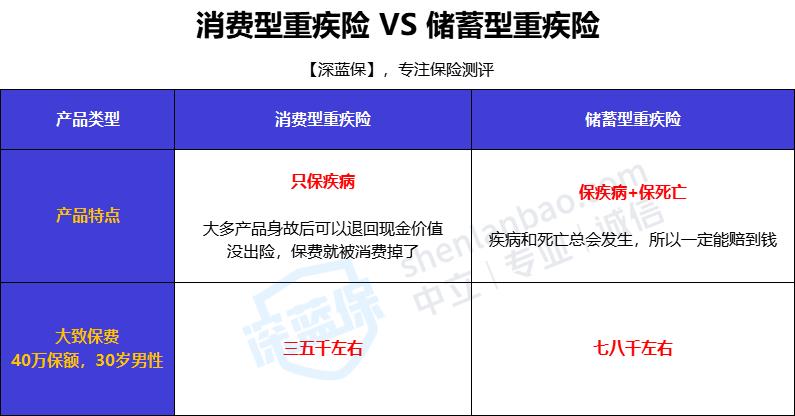

一般情况下,我们会以“是否带身故保障”为标准,把重疾险分成两种:

不带身故=消费型重疾险;

可以简单理解为:消费型重疾险是花钱买保障,保障期内没出险,保费就”消费“掉了;

保终身带身故=储蓄型重疾险;

储蓄型重疾险钱虽然花了,但因为100%赔付,钱总有一天会再拿回来,所以相当于“储蓄”起来了。

单从这个层面去看,很多人可能会觉得储蓄型重疾险妥妥的大宝贝一枚。

但实际上,二者在保障和价格上,还具有较大差异:

消费型重疾险:只保疾病不保身故,如果不幸身故无法申请理赔。

例如大家常见的保到70岁或者保终身的超级玛丽6号、达尔文6号等,就是消费型重疾险。

储蓄型重疾险:同时保障重疾和身故责任,无论是发生重疾还是身故都能赔钱。

一般来说身故责任是可选项,但有些重疾险自带身故保障,比如完美人生2022,就自带身故保障,我们无法选择要身故还是不要。但是!储蓄型重疾险固然可以赔身故,可它的保障仍有不足之处!

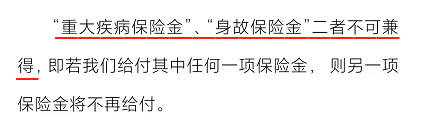

大多数带身故的重疾险,重疾和身故只能赔一个!

如果已经赔了重疾,之后再身故就没得赔了!

举个例子,小王买了储蓄型重疾险之后得了肝癌,获得一笔重疾赔偿金,保险合同结束。

之后人再身故,得不到任何赔付,为了身故保障多交的钱相当于白花了。

在这种情形下,储蓄型重疾险对于经济有限想要身故保障的人群来说,并不是一个很好的选择。

消费型和储蓄型的重疾险,身故的赔付方式不同。

首先我们来看看,目前市场上的储蓄型重疾险对身故责任的赔付情况:

身故赔保额:如果不幸身故,买多少赔多少,比如买 50 万保额,就赔 50 万。

身故赔保费:万一人不在了,可以拿回已交的保费。比如每年保费 5000 元,交了30 年之后如果身故就赔已交的15万保费。

以【凡尔赛plus】为例,就有身故返保额和返保费2个版本可选。

但不管哪一种,储蓄型重疾险的身故责任都是写进合同的。

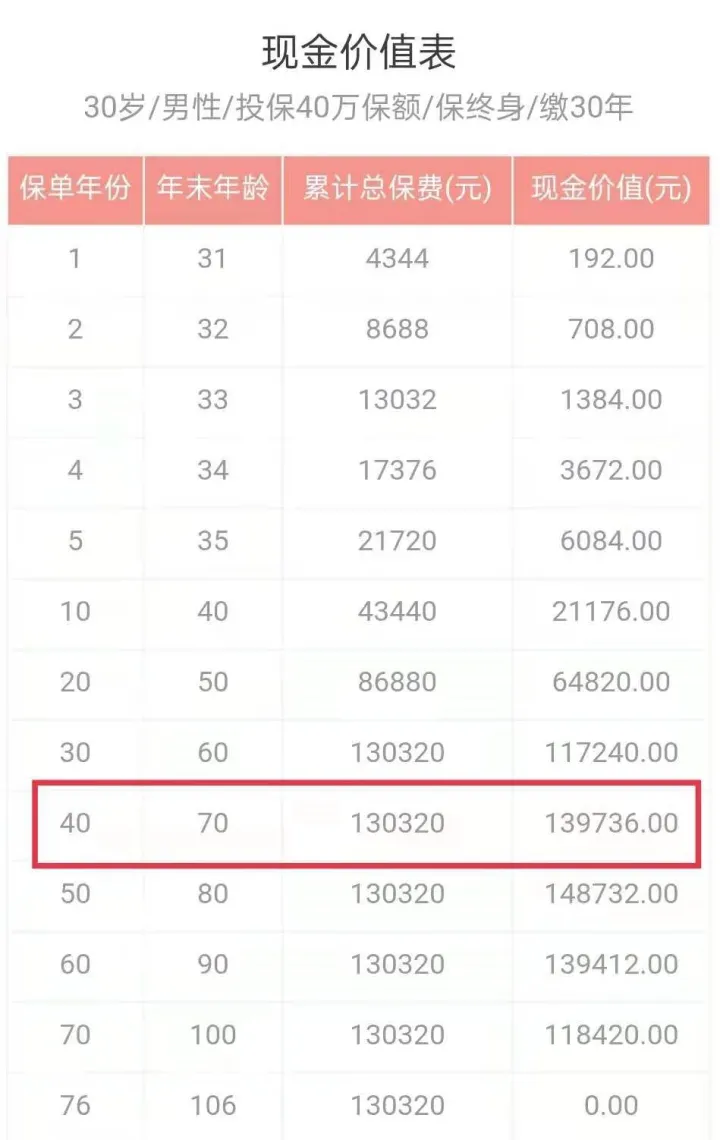

而消费型重疾险呢?很多人以为不带身故责任的重疾险,在被保险人身故的情况下,就赔不了了。

实际上,消费型重疾险的条款中虽然没有身故保障,但被保人如果不幸身故,在保单还有现金价值的前提下,我们是可以通过退保,拿回现金价值的。

比如说:以30岁男性为例,购买这款重疾险后,保单现金价值从几百块开始,持续增长。

假设 70 岁时被保险人不幸身故,申请退保能拿回13.9万元,而不是一分钱都拿不到。

(但是要注意,并不是所有的消费型重疾险都可以退现金价值,具体产品的情况需要联系保险公司客服确认)

虽然储蓄型重疾险比消费型重疾险,保障上丰富了那么一丢丢。

但是不以价格为前提的比较,就是耍流氓!

而储蓄型重疾险,保费价格,通常比消费型重疾险贵出50%左右!

消费型重疾险精选:30万保额,8元/天起

以【超级玛丽6号】为例,我们来看看保费对比:

带身故的重疾险每年保费高达8325,比不带身故的价格贵3千多。

30年保费交下来,一共要多交3025×30=90750,这笔钱对于普通家庭来说,也是一笔不小的经济负担。

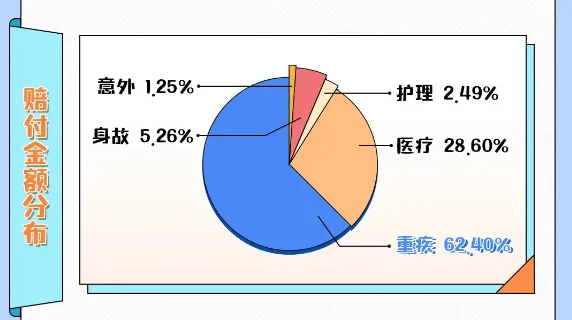

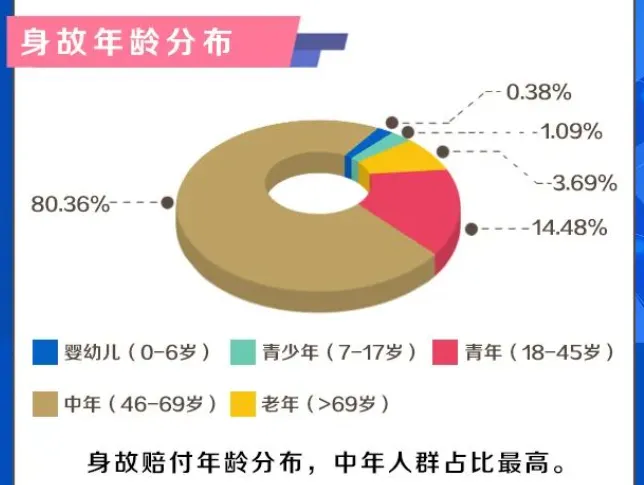

综合产品性价比、不同情况的赔付方式等,在预算有限的情况下,我们并不建议大家购买带身故的重疾险。并且,我们查询了各大保险公司的理赔报告;

从保险公司的理赔数据中,也能清晰地了解到重疾险优先级最高的不是身故保障。

根据泰康养老2022年上半年理赔报告可以看到,重疾险的理赔占比高达62.4%。

(泰康养老2022年上半年理赔报告)

由此可见,我们优先需要做的,是学会应对重大疾病风险。

而重疾险的核心就是用高额的重疾保险金,来解决大病时期家庭经济的困难,如果过于看重身故保障,很容易本末倒置,导致钱也花了保障还不到位。

并非说身故保障不重要,而是我们不能寄希望于一份保险,转移所有生老病死的经济风险。

如果重疾和身故保障都想要,可以通过“消费型重疾险+定期寿险”的搭配来实现。

下面,我们来看看,带身故责任的储蓄型重疾险,和消费型重疾险+定期寿险,到底哪个更好?

有些朋友可能会觉得,明明我掏一份钱买一个产品就能解决的事情,现在分开买,要掏两份钱,岂不是亏了吗?

真相并非如此!

以30岁男性为例,我们将市面上高性价比的消费型重疾险+定寿组合和单一的储蓄型重疾险做了对比:

这两种方案,在不同的情景下获得赔付的情况也不同。

我们简单模拟2个场景,一起来看看它们是怎么赔的:场景一:小王55岁的时候得了肺癌,治病花了一年多时间,后来癌细胞恶化,在57岁不幸去世了。

如果小王买了储蓄型重疾险,能赔50万,合同结束;

如果他买的是“消费型+定寿”组合,那么消费性重疾险赔50万,定期寿险赔100万,合计获赔150万,合同结束。场景二:

老王这一辈子没有得过大病,到了退休年纪每天晚上还能跳2小时广场舞,身体硬朗极了,他直到89岁才寿终正寝。

如果老王买了储蓄型重疾险,能赔50万,合同结束;

如果他买的是“消费型+定寿”组合,那么老王的家人可以申请退保重疾险,来领取现金价值,而定期寿险1分钱都赔不了,合同结束。结合不同场景的赔付情况,我们来详细分析下它们的优劣势。

优势:重疾和身故/全残都能终身保障,不论何时出险,都100%一定能获赔。

不足:价格偏贵,重疾和身故只能赔一个,而且在先得重疾,再身故的情况下,整体赔付保额过低。

优势:价格便宜,性价比很高,赔付保额高。

通过消费型重疾险+定寿的保险组合,可以在一定时间内充分发挥保险的保障作用,不管是得了重疾,还是身故都能赔付,重疾+身故保额合计高达150万。

不足:有概率两份保险都赔不到,身故保障只能保到60岁,60岁后身故一分钱都没有。

不过定期寿险的作用,是在家庭顶梁柱不幸身故后,让家庭成员还能有钱维持日常生活。

普通人60岁后退休,就逐渐不再需要养家了,身故后带来的经济风险随之降低,大多数家庭都有抵御这种风险的能力,也就不那么需要保险来分担风险了。针对上述两个方案的优劣势,大家购买时可以这样来选择:

如果预算有限,又想要身故保障:可以买一份消费型重疾险,再搭配一份定寿,价格便宜,性价比高,无论患重疾还是 60 岁前身故都能赔,可以分担自己万一遭遇不幸的养家责任。

如果预算充足,想要100%能赔:可以直接买储蓄型重疾险,不论什么情况都能赔到钱,自己交的保费一定不会白花。

总的来说,重疾险和寿险是完全不同的两个险种,两者分别要买多少保额、保多长时间、花多少钱,应该分开规划。

只是买重疾险的话,考虑更高的性价比,我们更推荐大家选择不带身故保障。

明确了自己对重疾险的需求,接下来就需要进行产品的选择。

重疾险条款复杂难懂,大家不会挑不要紧。

我们将市面上17款热门的消费型重疾险做了对比,制作成下表:

如果想要购买消费型重疾险,综合保障责任和保障期限,我们重点推荐以下2款产品:

达尔文6号保障比较全面,在消费型重疾险中,保70岁条件下价格最便宜,30岁男性,保额40万保到70岁每年最低只需要2700多。

此外,它还有重疾额外赔、重疾多次赔,以及恶性肿瘤无限赔等多个可选责任:

①60岁前确诊重疾可以赔2倍保额

达尔文6号可以附加60岁前重疾额外赔:

投保前 5 年:额外赔 80%保额,买 50 万保额能赔 90 万。

投保满 5 年至 60 岁前:额外赔 100%保额,买 50 万保额能赔 100 万。

买重疾险防的就是万一得大病,所以赔的钱肯定越多越好,达尔文6号的60岁前重疾额外赔至少多赔80%,保额买的越高赔的越多,实用性很高。

②60岁前确诊重疾能获赔2次

达尔文6号自带重疾2次赔,相当于低配版的“重疾多次赔”。

如果在60岁前确诊重疾获得赔付后,间隔满1年,再次确诊不同种的重疾还可以再获赔一次,间隔期越长,获得的赔付比例越高,最多可额外赔100%。

虽然是自带保障,但相对实用性不强。

毕竟人这一生在60岁前患两次不同种类重疾的概率比较低,但能赔2次可以用来兜底,有总比没有要好。

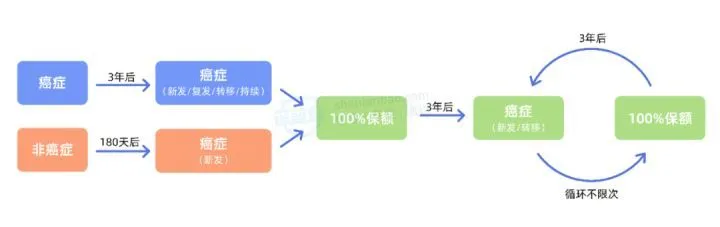

③癌症多次赔不限次

大多数重疾险可选保障中都会有癌症多次赔的选项,但达尔文6号的可选癌症多次赔是不限次的,我们用一张图来简单了解一下:

无论首次重疾是不是癌症,间隔期后患癌都能赔付100%保额。

之后只要间隔期每满3年再次患癌,可以不限次数进行100%保额的赔付。

需要注意的是,不限次赔付仅限于新发和转移的癌症。

从赔付条件来看,实用性并不高,但可以无限赔总比赔的少要好一点。

总体来说,这项保障还是很不错的。

如果想要价格便宜,而且能保终身的重疾险,超级玛丽6号是非常不错的选择。

30岁男性,保额40万保终身缴费30年,每年保费最低只需要4240,保障全面整体性价比很高。

除此之外,超级玛丽6号还有以下3个特点:

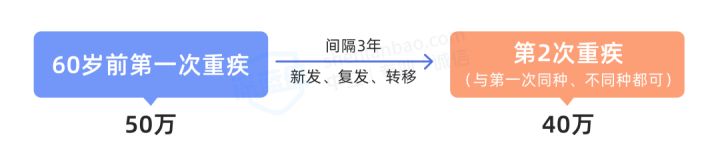

①满足条件确诊重疾能赔2次

超级玛丽 6 号 可选重疾2次赔保障,60岁前首次确诊重疾,间隔3年后再次确诊同种疾病或是其他重疾,可以再赔80%保额。

赔付规则如下图所示:

举个例子:假如老李买了 50 万保额并附加了重疾2次赔,55 岁时不幸确诊肝癌,赔了 50 万重疾保额;治疗了几年后,老李的身体状况逐渐稳定。

没想到他59 岁时癌细胞转移,又确诊了肺癌。

这个时候,老李还可以再拿到40 万赔付。

一般的重疾二次是不能赔同种重疾的,而这款产品可以赔,赔付条件比较好,实用性很高。

②60岁前确诊重疾可赔2倍保额

超级玛丽 6 号 可选择附加 60 岁前额外赔,在家庭责任较重的时期能有更高保额的重疾保障:

重疾:60 岁前首次确诊约定的重疾,额外赔 100%,买 50 万实际能赔 100 万;

中症:60 岁前首次确诊约定的中症疾病,额外赔 20%。

③癌症医疗津贴实用性更高

超级玛丽6号没有癌症多次赔付,而是提供了癌症医疗津贴供大家选择。

这项责任在患癌后,治疗每满 1 年,都可赔 40% 保额,最多赔 3 次。

在间隔期上,癌症医疗津贴(一年)比癌症多次赔付(一般都是3年)更短。

简单计算一下,买50万保额,如果确诊癌症后一直处于治疗阶段,一年后就能获赔20万,再过一年还可以赔20万。

以此类推,得了癌症理赔后,二次赔付可以早点拿到钱的话,实用性自然更强一些。

如果预算比较充足,想直接购买储蓄型重疾险的朋友,可以考虑【达尔文6号】和【超级玛丽6号】。

在原有基础上,这两款产品附加身故保障后,价格同样很具有优势,保障也非常不错。

除此之外,我们也推荐这两款产品:

完美人生守护 2022 由信泰人寿承保,保障方面很不错。

单看价格,完美人生2022似乎并不具备优势。

这是因为它默认附加了重中轻症额外赔以及身故责任。但其实在同等条件下,完美人生2022的价格还是有一定优势的。

具体来看,完美人生2022有以下几个亮点:

①重疾/中症/轻症额外赔:

60岁前确诊首次重疾,多赔80%基本保额,轻症中症也能额外赔付10%/15%保额,对我们来说实用性更强。

②恶性肿瘤综合保障好:

完美人生2022的恶性肿瘤赔付间隔最短仅需180天,赔付比例为150%,赔付比例是当前重疾险中最高的。

③心脑血管综合保障好:

二次赔付的是与前次同种疾病,且间隔期最短仅180天,可获赔150%保额,保障优于同类产品。

④自带特定疾病额外赔付:

完美人生2022自带10少儿特定疾病额外赔付以及2种高龄特定疾病额外赔付,对于一些高发的疾病可以提供更为全面的保障。完美人生守护 2022 整体保障比较全面,重疾、轻中症都有额外赔,价格也不贵,想保终身的朋友可以考虑。

阿波罗 2 号 由和谐健康承保,是一款重疾多次赔的产品。

但是在不附加其他保障的情况下,30 岁女性买 50 万保额,阿波罗2号价格不到 5 千,和 超级玛丽 6 号 这类单次赔付重疾险差不多。

对于想购买储蓄型重疾险的朋友来说,阿波罗2号也可以附加身故保障,保障更充足,非常值得考虑。

从保障上看,它还有以下 2 个特点:

①可附加 60 岁前额外赔:

在 60 岁前患重疾、中症、轻症分别多赔 60%、30%、10% 保额。附加这项保障相当于变相提高保额,加强 60 岁前的保障力度。

②重疾不分组,赔 3 次:

110 种重疾全部单独成组,赔完一种后,间隔 1 年以上再患其他疾病,还能继续赔。第一次赔 100% 保额,第二、第三次都是赔 150% 保额。

阿波罗2号保障非常灵活,他还有重疾住院津贴、癌症多次赔付责任等可供附加。

如果是想买保终身、多次赔重疾险的朋友,可以考虑它。

我们也将市面上的12款热门定期寿险测评了一遍,整理成了以下表格:

12款产品综合对比之后,给大家推荐一款性价比最高的产品:

提到性价比,价格很重要,定海柱2号的保费很便宜,在同类产品中,相同保额,它的价格比其他产品都要低,比如买100万保20年,30岁女性每年只用交350块。

需要注意的是,5-6类职业投保有保额限制,最高只能买50万。

并且健康告知相对严格,会询问肝炎病毒感染、结节等疾病,身体不好的朋友可能买不了。

总体来说,这款产品更适合想要高性价比,身体情况还不错的朋友。

身体状况良好的朋友,可以直接选择【定海柱2号+超级玛丽6号】或【定海柱2号+达尔文6号】的保险组合,就能获得重疾和身故双份保障。

即使大家了解到买重疾险不用带身故,关于重疾险仍然还有很多问题。

我们挑选了一些常见问题在下方进行解答,希望能帮助到大家~

上面我们用储蓄型重疾险方案,和消费型+定寿的方案进行了详细的对比。

但估计有朋友也发现了问题:

①储蓄型重疾险,虽然疾病、身故责任都保终身,但两个只能赔一个;

②消费型重疾险+定期寿险,虽然价格便宜赔得多,但身故只保到60岁,最坏的结果可能一个都不赔。

针对这个问题,有些人提到,用消费型重疾险和终身寿险进行组合,这样保障才会更全面。

那么真的是这样吗?

事实上,终身寿险称得上是“保险界的奢侈品”,它价格昂贵,普通家庭根本消费不起。

以【定海柱2号】和【幸福童行】为例,我们来看下二者的区别:

购买100万保额的终身寿险,每年保费至少要花一万多,和定期寿险相比,价格高了快10倍!

这是因为终身寿险,并不是用来保障风险的,而是用来传承财富的,并不符合大多数人的需求。

如果期望消费型重疾险+终身寿险帮我们提供更全面的保障,那我们可能得付出更多的代价。

讲到这里,咱们还得再聊聊寿险的作用。

寿险,其实是帮助家庭经济支柱应对极端风险,转移家庭经济收入中断的风险。

假如有一天人不在了,也能留下一笔钱,让家人的生活不至于陷入困窘。

因此,买定期寿险保到60或70岁是性价比最高的选择。

因为那时大多数人已经退休,不再是家庭经济支柱。即使不幸身故,对家庭经济的影响也相对较小。

从保险公司理赔年报来看,这个保障期限也基本能覆盖到身故情形高发的年龄阶段。

(富德生命人寿2022年上半年理赔报告)

而如果买终身寿险,高昂的保费会加重家庭的经济负担。

作为工薪家庭的经济支柱配置保险,应该精打细算,每一分钱都花在刀刃上。

在预算有限的情形下,重疾和身故保障想要两手抓,优先考虑定期消费型重疾险+定期寿险的组合,性价比最高。

建议:最好还是另外再买份定寿。

这是因为重疾险的身故责任有个BUG。

比如先得了一次重疾,身故就不能再赔了。

这个可以看看条款的约定:

所以,即使你买的重疾险带有身故责任,还是建议你再配置一份定寿,保障更全面。

一般会分两种情况:

如果投保人、被保人不是同一人,被保人身故后,投保人可以直接退保领取现金价值。

比如小 A 给小 B 买了达尔文6号,选择不带身故,小 B 不幸去世,在保单现金价值存在的情况下,小 A 可找保险公司退保。

如果投保人、被保人是同一人,比如自己给自己投保,身故后现金价值会作为自己的遗产处理,需要获得所有继承人(自己的子女、配偶、父母)的同意,先进行投保人变更再退保。

从上述情况来看,已经成家的朋友如果考虑到未来要退现金价值的话,可以夫妻互保,确保投保人和被保人不是同一人,退保操作更简单。

买重疾险,到底要不要带身故责任的?

很多人会告诉你,这可能只是一个预算问题,但我认为,它其实更是一个观念问题。

首先,我们要明白,不同的保险用于应对人生不同的风险,永远不要指望一份保险满足所有需求。

想保疾病,你就买健康险;想保身故,咱就买寿险。

而重疾险,最核心保障其实是保重大疾病,所以对于那些连自己需求都没搞懂的朋友,我们不建议盲目附加身故保障,除非你真的认为自己需要。

其次,不带身故的消费型重疾险,没出险,保费并没有白交。

就好比你雇佣保镖保护自己,难道没出事,你就能说保镖就白请了吗?

总而言之,买保险,没有百分百标准的答案。

我们只要明确自己的保障需求,根据需求去买保险,那么大概率不会出错。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

.jpg)

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525