赚钱不易,守钱更难,而增额终身寿险能满足资产隔离和财产传承的需求。越来越多人开始考虑入手,今天给大家

2022-06-29

2022-06-29 5579

5579

最近深蓝君收到不少朋友的咨询:"万年禧两全保险保障责任怎么样?收益如何?"

万年禧两全险其实是恒大人寿旗下一款上市已久的经典产品,之前受到众所周知的风波影响,一直没受到市场重视。

由于近期监管政策对增额寿险市场的步步逼近,像万年禧两全险这样收益率趋近于3.5%、减保宽松的产品真的可遇不可求,自然很容易就重回大家视野,甚至成为热捧对象。

今天,深蓝君就带大家来盘一盘"万年禧两全险"这款产品。

主要内容如下:

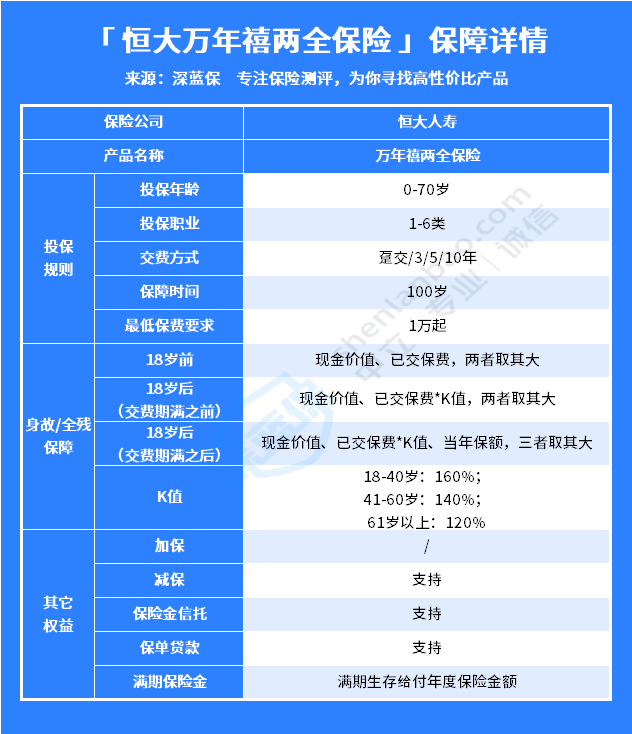

万年禧两全保险的承保公司是恒大人寿,有些小伙伴听到“恒大”心里可能会咯噔一下。

但是深蓝君想说的是:此恒大非彼恒大,虽同属恒大集团,但两者都是独立经营管理的。倒腾房地产的恒大集团有事,但是恒大人寿可以100%放心。

恒大人寿成立于2015年,虽然知名度不及中国人寿、中国平安这些老品牌,但是它背靠世界500强的企业集团——恒大集团,此外,还有新加坡大东方、重庆财信集团的支持,可以说后台相当强硬了。

恒大人寿的总资产已超过1000亿元,而且在资产质量和负债成本率上都达标,暂时没有经营风险。退一万步来说,就算恒大人寿日后经营出现问题甚至破产,也有银保监会出来干预,为我们的保单安全性兜底,该领多少还是领多少。

所以无论从公司的背景信息还是偿付能力来看,恒大人寿都是安全可靠的。心里的石头落地了,我们接下来就来看看万年禧两全保险的保障责任。

万年禧两全保险最高支持70岁投保,能够满足不同年龄段的财富需求,也可以很好地用作教育金、养老金、财富传承等资产规划。不过起投金额不低于1万元,门槛还是稍高些的。

接下来,深蓝君就来重点给大家分析一下这款产品的一些"过人之处":

1、减保规则宽松

万年禧两全保险的减保是没有限制的,相比市面上大多的同类型产品都会有20%的减保限制来看,还是比较友好的。

只要保单生效满2年后就能减保,减保后剩余的年交保费不低于1000元即可,面对短期内急需一笔资金做周转,这款产品的减保规则深蓝君还是觉得挺nice的。

2、增值服务较好

投保万年禧两全保险,除了能实现财富增值以外,还可以享受就医绿通、费用垫付的增值服务,很好地解决我们的就医难题。

而且总保费达到100万,可以提前锁定高品质养老社区入住权益——恒大养生谷养老社区。

若累计总保费达300万,还可对接中信信托,帮助被保人完善资产规划,让财富传承更加安心,满足了高净值人士的资金规划需求。

金无足赤,险无完险,同样这款产品也是存在一些瑕疵的,例如投保地区限制、不支持加保、保单贷款的利率相对来说过高等。

不过瑕不掩瑜,综合来看,万年禧两全保险的保障责任还是很不错的,如果你已经把保障型保险配置完整,且有理财相关需求,那么不妨将目光投向万年禧两全保险,或许能发现不一样的惊喜~

这些都是一些比较实际,锦上添花的加分项,毕竟我们花了不少钱,还是需要具体了解清楚万年禧两全保险具体的保障责任比较好。

此外,万年禧两全保险作为一款具有理财功能的长期储蓄险,收益也是我们不可以忽略的重要因素。接下来,我们就一起来分析一下这款产品的收益情况。

除了万年禧两全保险外,相信大家对它的"兄弟产品"——万年禧增额寿险也比较感兴趣,那择日不如撞日,下面深蓝君就来分析一下这两款产品的收益情况。

以"30岁男5年,每年10万"为例,老规矩,直接上对比图:

不难看出,两款产品的收益表现都很优秀,相较于市面上的同类型产品也是佼佼者的存在。

其中,万年禧终身寿险的收益表现会更突出一些,按照上文的投保条件来看,在70岁的时候,收益率就已经超过了3.490%,实属少见。

看重高收益的朋友可以首选这款产品,如果想要更加详细地了解万年禧终身寿险,可以点击此处。

不过在现金价值超过已交保费的速度上来看,万年禧两全保险会更胜一筹。同样的投保情况下,这款产品在第7年到手的钱就超过了已交的总保费。

两者相比之下,这款产品更加适合看重资金时间价值的朋友,毕竟早一天就可能多一个机会。

因为近期监管政策的收紧,高收益的增额终身寿险产品都面临着下架调整的风险。

目前深蓝君收到的信息是这两款万年禧产品预计在12月4日23点下架,之后的政策也只会越来越严格,在可预见的未来里,往后的新品增额终身寿险产品的利益基本都往下走了。

所以,有中长期投资规划且对这款产品有需求的朋友,好好把握住这次契机,赶紧采取行动!

总的来说,万年禧两全保险的保障责任还是很不错的,收益方面也是顶尖选手,而且减保灵活度很高,没有太多限制,虽然难免会有些小瑕疵,但还是很值得入手的。

最后还需要强调一下,买增额终身寿险这类产品要综合考虑,不能只看收益,也不能不看收益。还是那句话,要结合自己的实际情况和产品特点综合考虑,适合的就是最好的!

如果你对这款产品感兴趣可以点击下方,预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpg)

2024-04-25 481

2024-04-25 481 2024-04-25 206

2024-04-25 206 2024-04-25 303

2024-04-25 303 2024-04-25 303

2024-04-25 303 2024-04-25 134

2024-04-25 134