随着负利率时代的到来,不少人纷纷将目光投向了储蓄险。像增额终身寿险和年金险,一下子成为了“香饽饽”。

2023-01-10

2023-01-10 2221

2221

养老,买年金险还是增额终身寿险?相信很多朋友都纠结过这个问题。

如果你目前手上有一笔钱打算留着以后养老,二选一,你会怎么选呢?

要解决这个问题,还得从年金和增额终身寿险的区别说起!它们两者怎么选才能创造高收益呢?

主要内容:

年金和增额终身寿险的区别有哪些?

年金和增额终身寿险到底该买哪个?

写在最后!

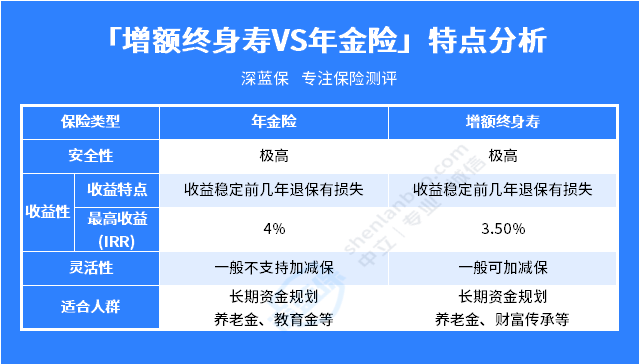

年金和增额终身寿险,本质上都是具有理财功能的长期储蓄型保险,但年金和增额终身寿险的区别还是蛮大的,主要有以下这三点:

1、功能不同

年金险是以生存为给付条件,只要活着就能领钱。常见的有教育年金、养老年金等。

而增额终身寿险,本质上是寿险,提供身故的保障。

但因有了“增额”二字,意味着它有了现金价值与保额复利递增的能力,并且可以通过减保或保单贷款的形式,来实现资金的多样化需求。

所以增额终身寿险摇身一变,成为了长期储蓄的理财方法。

2、领取方式不一样

年金险的领取时间与金额是固定不变的,在与保司签订合同时就确定了。

比如:

盛小姐买了一份养老年金险,交5年,每年5万,约定从60岁开始领取。

那么盛小姐只需在5年内将保费交完,等到60岁时,保司就会按照合同约定给付一笔养老金。

盛小姐只需在家静候佳音,时机一到,养老金就自动到位了。

而且部分年金险的保单是保终身,只要盛小姐活着就能领到钱。

但相较于年金险的领取方式,增额终身寿险则需要我们自己手动操作。

同样还是盛小姐,她在年轻时买了一份增额终身寿险。

在盛小姐60岁退休后,想要提高晚年的生活质量,那么盛小姐可以向保司申请减保,来领取部分的现金价值。

而且部分产品的减保可在线上申请,非常便捷。

除了养老外,盛小姐其他的资金需求,可以通过减保取现来满足,相当实用!

3、灵活性不同

看完年金险和增额终身寿险的领取方式后,大家心里应该有数了。

增额终身寿险的灵活性会大于年金险,什么时候领、领取多少,全看自己的需求。

今年想出去旅游了,可以减保;明年看中一辆车,都可以减保取现。

但增额终身寿险的现金价值不是无底洞,也会有领取完的一天。

而年金险的领取时间与金额,在签订合同时会列明,固定不变的。

可用于养老或子女教育,灵活性相对偏低一些(但换角度思考下,省心又方便)。

综合年金险和增额终身寿险的功能、领取方式与灵活性的不同,深蓝君做了个小结:方便大家理解:

简单来说:

年金险像定期开闸放水;而增额终身寿则像水龙头,随用随取。

年金和增额终身寿险到底该买哪个?深蓝君从收益上给大家一些建议。

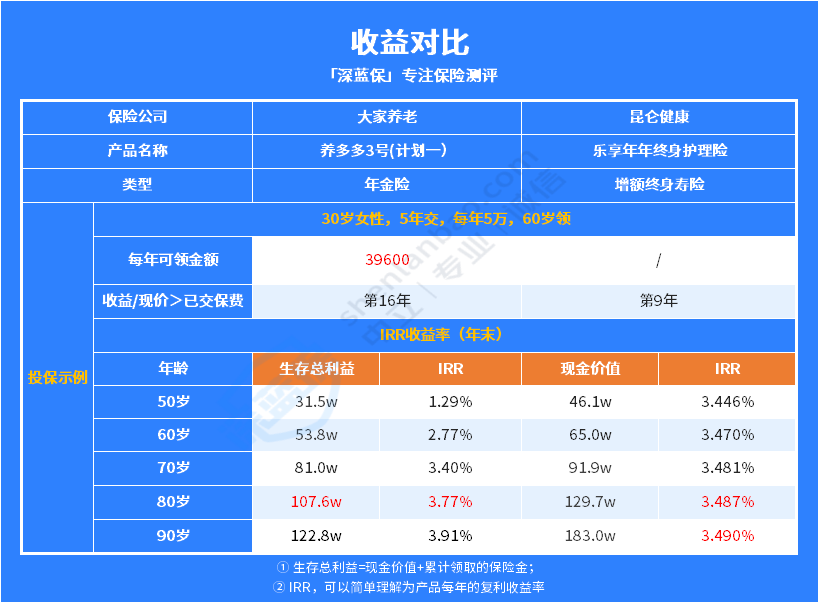

深蓝君拿了两款目前市面上收益较高的年金和增额终身寿险:

养老年金险:养多多3号(计划一)

增额终身寿险:乐享年年

还是30岁的盛小姐,年投入5万,投5年,60岁开始领,收益情况如下:

在收益/现价超过已交保费的时间上:

养多多3号(计划一)第16年时收益才超过已交的保费,也就是盛小姐46岁时;乐享年年在第9年时现价就超过了已交的保费,此时盛小姐39岁。

可以看到,增额终身寿的现价超过已交保费的时间要比养老年金要快很多。

但是在收益方面,还是要看IRR的情况:

盛小姐在60岁-80岁,乐享年年的收益率高于养多多3号(计划一);在盛小姐90岁时,养多多3号(计划一)反超,收益率达到了3.91%的高度。

可以说,养多多3号(计划一)和乐享年年两者的收益表现都不俗,但为何后期养多多3号(计划一)的收益能超过乐享年年呢?

原因其实很简单,年金险靠的就是“专注养老+时间”。

这么说吧,但凡盛小姐早几年离世,都达不到如此高的收益。

所以综合看下来,养多多3号(计划一)和乐享年年的实力不相上下。

乐享年年不单现价超过已交保费的速度快,并且整体收益也高。

而养多多3号(计划一)虽说前期收益较低,但后期奋起直追。

如果盛小姐活得越久IRR会越高,专注养老,创造了可观的收益。

所以深蓝君的建议是:

对于没有明确养老规划且对灵活性有需求的人群,入手增额终身寿,

能在利率下行的当前锁定高收益,为将来保驾护航。

而有明确养老计划的朋友,适合入手养老年金险,专款专用,防止长寿风险,不用担心“人活着,却没钱花”的窘况。

一切从自身的需求出发,就会有各自的最优选择,大家对号入座,就不会再选错啦~

总的来说,年金和增额终身寿险的区别还是蛮大的。

不管年金险,还是增额终身寿险都有其各自的优势所在。

至于如何选择,要根据自身的需求与对未来生活的规划等情况。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

2022-10-24 2768

2022-10-24 2768

.jpeg)

2020-10-22 2854

2020-10-22 2854.jpeg)

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245