孩子是父母的掌中宝,在给孩子买保险的时候,经常会往贵的、全的去买,其实买保险不像买其他的有形产品,最

2020-12-18

2020-12-18 1338

1338

过往几年,我们累计为上千位家长,免费解答过几千个少儿保险相关问题。

从投保疑难,到热门产品咨询;从方案配置,到理赔求助…

有非常多信任深蓝保的朋友,愿意将小孩的保障交给我们。

平时找我们咨询孩子的保险问题的朋友非常多,考虑到大部分人可能平时没时间了解保险,所以这次,我把过往服务上千宝爸宝妈的宝贵经验,浓缩成了这一篇孩子保险的 2万多字的扎实干货!

我会从投保的常见问题入手展开分析,手把手教大家实用避坑技巧;同时我也提供了尽可能详细的少儿保险配置方案,并给出产品的选购建议。

无论你是完全没接触过保险的小白,还是对保险有自己的看法,想自己动手给孩子配置保险。

只要耐心读完本文,相信给孩子买保险,再也没有难题能难倒你!

文章目录如下:

前言

一、少儿保险·避坑篇

1、配置少儿保险的3大误区

(1)误区一:“舍己为娃”,只给孩子买保险

(2)误区二:理财为重,忽视了健康保障

(3)误区三:孩子的保险,买完就可以不管了!

2、少儿保险,这4种千万别碰!

(1)能返还保费的少儿重疾险

(2)“全家桶”类型的保险

(3)线下大公司“开门红”产品

(4)强制捆绑身故责任的重疾险

二、少儿保险配置攻略

1、第一步:明确孩子的保障需求

2、第二步:匹配合适的保险类型

3、第三步:挑选优质的保险产品

(1)少儿重疾险怎么挑选?

(2)百万医疗险怎么挑选?

(3)小额医疗险怎么挑选?

①孩子的小额医疗险,买哪种?

②好的门(急)诊医疗险如何挑选?

③好的住院医疗险如何挑选?

(4)少儿意外险怎么挑选?

(5)少儿教育金怎么挑选?

1)不带万能账户的教育金,收益该怎么看?

2)带万能账户的教育金,收益该怎么看?

三、少儿保险产品推荐篇:

1、少儿重疾险推荐

(1)预算有限,只想保30年——慧馨安2022

(2)保至70岁或终身首选——小青龙

2、百万医疗险推荐

百万医疗险TOP1——太平洋蓝医保长期医疗险

3、少儿意外险推荐

(1)少儿意外险首选——小顽童2号

(2)看重大公司——专心少儿意外险

(3)能保第三者责任——米宝保2022

4、小额医疗险推荐

(1)2款少儿门急诊医疗险推荐

(2)3款小额住院医疗险推荐

写在最后

温馨提示:本文长约2.2w字,全文阅读预计 20分钟 。

看不完的朋友可以先收藏,后面有时间再慢慢阅读。

想买对保险,必先学会避坑。

本章内容,深蓝君会跟大家聊聊广大宝爸宝妈们最容易踩的一些“坑”,以及一些常见的注意事项,

比如思维认知误区、保险产品的常见套路等等。

认真看完,你就能躲开80%的坑!

俗话说关心则乱,在给孩子配置保险时,很多朋友会不可避免的有一些认知偏差。

比如想给孩子买又能保病、又能返钱的保险;比如非常看重保险公司的品牌;又比如过分关注孩子的保障,过度配置……

而这些在保险小白眼里看来是很“正确”,实则错误的认知,会潜移默化中影响我们的保险决策,最终让我们“自己坑自己”。

我身边正好有些朋友,就踩了这些误区。

给孩子买保险的人里面,有很多是原本非常抵制保险的人。

但是当小孩出生后,他们的态度也纷纷从抵制,转变为接纳,不少家长开始给孩子买保险。

或许是出于某种考虑,有相当多的人,给孩子买了保险,却不愿意给自己买了。

要么是觉得浪费钱,要么是觉得自己不需要。

虽然爱孩子可以理解,但是这种“舍己为娃”的做法却万万要不得!

我们来看一个真实的故事:(本故事由28岁的小陶讲述,略有删减)

2009年,余女士在亲戚的介绍下,给儿子小陶买了一份重疾险,每年保费 6800多;但当时,小陶的父母均未考虑给自己买保险;

2012年,小陶母亲余女士因病就医,不幸确诊为肺癌,2年内癌症化疗及手术治疗,共计花费 23余万元;

并且,由于小陶父母两人在外地打工,老家和工作地都没有缴纳社保,所以最终看病医疗费全部都需要自己承担。

小陶的母亲余女士的一场大病,不仅掏空了家庭多年的积蓄,并且让家庭背负了接近10万的负债。由于患大病后余女士基本丧失了劳动能力,无法再打工赚钱,只能跟随丈夫陶先生回老家养病,饮食起居由丈夫和小陶的奶奶照顾。

而在余女士患病后,小陶的保险也因为没钱交保费,不得已在次年退保了。

从这个故事就不难发现,虽然余女士一家给孩子(小陶)买了保险,但是当大人出事时,这份保险也只是废纸一张,不仅派不上用场,甚至成了家庭经济的拖累。

大人都无暇自保,更别谈孩子的保费了,大人倒下了,整个家庭自然就难以为继了。

但如果情况换一下,假设保险当初是买给大人的,那么故事的结局可能就完全不同。

如果大人患病,家庭能获得充足的保险金赔付,至少几年内维持整个家庭的正常运转。

即便当孩子发生风险,但最起码两个大人还可以为孩子兜底。大人有源源不断的收入和照顾孩子的能力,大人就是孩子最保险的“保险”。

最后,从本质上来讲,保险是一种转移家庭财务风险的金融工具,应该为家庭的财务安全提供保障。

而和小孩相比,父母才是整个家庭最核心的经济支柱,所以大人的保险,理应比孩子的保险更优先配置。

所以建议各位宝爸宝妈们,牢记“先大人,后小孩”的原则,并且可以适当“自私”一点,优先把自己的保障做得“多多的”,因为你的保障,同样也是孩子的保障。

保险,最大的意义是帮我们转移风险,在极端情况下为被保人提供经济补偿。

但随着最近越来越多营销号、保险代理人的误导宣传,改变了许多普通人对保险的看法。

很多人觉得:保险是用来“赚钱”、是用来“理财”的,但其实大错特错!

在我接触过的一个案例中,有位父亲,原本只打算给孩子买份保病的保险,结果最后花了好几倍的钱买了份分红险:

分红型两全险,年交6260,占了保费的大头;而重疾险只不过是一个附加险,保额也才2万块。

这份保单是零几年买的,每年6000多的保费,在当时已经是非常非常贵了。

而这位父亲的想法也很简单:每年能享受分红,几十年后退保还能赚几十万,很划算。

但是,这份保险,真的划算吗?

先不说,几十年后退保是不是真能拿到这么多钱,我们可以试想一个极端的情形:万一孩子真的生大病,2万块真的够吗?这份保险能起到作用吗?

当孩子在病床上等着钱救命的时候,这份2万块保额的重疾险,能解决什么问题?

很多人在买保险时,得失心特别重,生怕不出险保费就白交了,因此他们对那些能分红、有收益的保险格外热衷。

但是我们都知道,世界上没有免费的午餐,天上也不会掉馅饼!

保险就是保险,我们千万别指望靠它去实现财富自由,一夜暴富的美梦,这不现实。

买保险的本质,就是为了应对风险,解决燃眉之急,而不是追求收益,期待它能给你高回报、高收益。

我的建议是,给孩子买保险时,一定要优先配置好保障型的保险,再考虑理财型的保险,而不是既想着理财,又想着享受保障。

目前,市面上还没有保障又好、又能帮你赚大钱的保险!

如果两头都想要,最后只能是两头都保不好,得不偿失!

之前有人问过我这样一个问题——“深蓝君,想一次性把孩子一辈子的保险全配齐,有什么好的推荐?不想总记挂着。”

深蓝君能明白大家要什么,但买保险不是一锤子买卖,不是买了之后就可以一直都不用管了。

就好比电脑系统需要不断更新补丁,其实你的保险方案也需要优化提升。

科学的来讲,每个人的保险配置策略,都应该是动态的、不断完善不断补充的一个过程。

一方面,保险产品是不断更新迭代的,过去买的保险可能保障不够完善,那么当出现新的产品,就需要及时补充。 比如早在几年前,线下的保险方案都是没有保长期百万医疗险的。

而随着保证续保医疗险的出现,出于做足保障的目的,我们就需要对旧的百万医疗险产品进行更换,尽量换成长期的医疗险产品。

另一方面,随着经济的发展,通货膨胀会导致我们购买的保险保额不断贬值。

比如,现在30万重疾保额虽然勉强足够,但若干年后,30万的购买力可能只相当于几万块。

更何况,有些人之前买的保险,保额甚至只有8万、10万,放到现在来看已然是不太够了,再过几十年,这点保额估计只是杯水车薪。

所以孩子的保险,不是买完之后就能一直不用管了。

建议大家要做到两点:

第一,如果预算不是特别多,给孩子买保险时一定要优先考虑保定期的产品,价格便宜,保额也能买到更高,后期再加保;

第二,做好保单管理,定期复盘家庭的保单,查漏补缺。

还有人在纠结,觉得保终身产品可以保一辈子,所以是不是给孩子买保终身的更好?保终身确实保障更久,但是保险产品不能光看保障时间,保障责任、保额同样很重要。从逻辑上来说,想一次性配齐孩子的所有保障是几乎不可能的事情,即使给孩子买了保终身的产品,以后往往还是需要加保的。

如果你想知道家人的保险方案是否需要更新、是否加保,可以找深蓝君寻求帮助,我会根据你的实际情况帮你分析和解答。

少儿保险门道多,一不注意就踩坑!

经常有些后知后觉的朋友找我诉苦,说给孩子买的保险交了几年了,一年八九千、上万块,现在压力大了想退保,有没有什么退保不亏钱的办法。

听完后,我的表情是这样的——

要知道,孩子的保险,是要陪伴孩子几十年的东西,关系到生、老、病、死各个方面,影着响孩子的一生。

如果不提前做好功课,到买的时候,把所有希望都寄托在业务员身上,那么“翻车”的可能性非常非常大。

怎么给孩子买保险?——我帮你挑出了4种很坑的保险,建议你最好别碰!

这是一种号称“有病赔钱,无病返钱”的保险,也是线下各大保险公司卖得非常火爆的一种保险!

但是,它火不是因为它保障真有多好,而是因为返还型保险具有很强的迷惑性,对普通人来说,缺乏辨别的能力。

而在我看来,虽然返还型保险不一定要一棒子打死,但是绝大多数返还型重疾险是不值得推荐的。

为什么这么说呢?我们以支付宝上的2款少儿重疾险为例,给大家做个对比。

下图左边一款,是A产品,纯消费型;右边的B产品,是在消费型重疾险的基础上,附加了一份年金险的组合产品:

在疾病保障上,这两款产品其实是一模一样的(具体可看图),并不是说返还型产品保障就更好;

在价格上,消费型重疾险只需要237.6元,而返还型产品却贵出了3~4倍,这是因为多出来的钱,都投入到年金险(即返还责任)中去了!

返还型重疾险并不神秘,就是在重疾险的基础上,我们多花钱买份定期的年金(或两全险)就行,到期就能获赔一笔钱。

所以最终的问题是——用多花的钱,去换若干年后满期返还的钱,这笔买卖划不划算?这份年金险收益如何?

事实上,大部分的返还型重疾险,附带的两全险、年金险收益都不太高,有的甚至不如存银行来的高。

(当然,上面的例子是以30万保额保30年为例测算的,所以返还型的保险看上去价格并不贵。而在实际投保线下返还型重疾险时,3岁孩子,50万保额的保费通常每年六七千甚至上万块,而普通的保终身重疾险,一般只需不到3000块,价格差距可见一斑。)

当然,也有人说怕自己乱花钱,贵一点没关系,现在多交的钱就当储蓄存起来了。

但我们想想,改革开放也才三十多年,想要拿到保费返还,你得等到几十年之后,而几十年之后的几万块,真的还如你想象中一样那么值钱吗?说一句沧海桑田也不为过。

而且,绝大部分返还型重疾险,保费返还并不是100%确定能拿到的,万一在中途出事申请重疾理赔了,那么到期后也没得返还了。

总之,如果用几个关键词给返还型产品下个总结,大概是:保障一般,价格高昂,性价比低,非常不建议大家购买。

而且坦白地讲,目前没有哪一款保险,可以同时兼顾好保障和理财的!

如果你不是家里有矿,真的就不要考虑这种产品了,消费型重疾,对大多数人来说就已经完全够用了。

吃过快餐的应该都知道,快餐店的食物有些是单点的,也有些是以全家桶的形式打包卖的。

全家桶的优点是购买更方便,不用一个个单点;但坏处是,全家桶里面可能有一两种我们不喜欢吃的食物,最后花了钱,东西还浪费掉了。

在保险产品中,也有一种“全家桶类型”的保险,业务员特别喜欢推荐,因为佣金很高。

这种保险往往是一款主险(可能是终身寿险、两全险,也可能是重疾险),下面附加了好几份附加险,包括医疗险、门诊险、津贴险、意外险等。

而这种捆绑型保险,保障责任虽然多达十几种,但并不代表这款保险能防备十几种风险,因为很多责任都是共用保额的!

例如重疾、身故、全残、疾病终末期,你只要赔了其中一样,其他的就不会赔了。

其次,这类捆绑型产品还贵得离谱。因为保障责任多,它每一项责任都收一遍钱,叠加一起,就非常贵;但因为是“全家桶”,你也不方便与其他产品去比较。

另外,不建议买“全家桶”,是因为它不可能每款保险都是精品,总有一些凑数的,就像KTV的果盘里面,总会有两颗烂葡萄。

要知道,目前我国的人身险公司多达89家,每家保险公司,每年都在不断的开发新的保险产品。

所以你怎么保证,你在一家保险公司买齐的保险产品,全都是整个行业最好的、性价比最高的呢?

你以为的大而全,实际是贵又坑!

所以大家千万不要贪图省事,去盲目购买全家桶类型的保险。

最好还是多花点心思,多家对比分开购买,只有货比三家才能不花冤枉钱,买到好产品。

又到年末了,线下各大保险公司一年一度的“开门红”也进行得如火如荼。

最近很多人也找我咨询平安、国寿的2023年开门红产品怎么样,适不适合给孩子买?

在此,深蓝君统一回复——线下的开门红产品,不要盲目给孩子购买!

首先我们要知道,保险公司的开门红产品,大多都以理财型保险为主,能产生一些收益,但通常无法提供太多的人身保障。

而购买保险的一大原则就是“先保障,后理财”。先把人身保障做足了,在有多余的闲钱的基础上,再去考虑理财的保险。

其次,理财型的保险的收益,是我们非常重要的评判因素,而这些开门红产品,实际收益远远达不到宣传的那么高。

以国寿的鑫X未来2023为例,通过测算,我们发现它的收益如下:

30岁女性投保,每年交5万,3年交情况下,满期(38岁)的生存总利益只有16.5万,计算IRR只有1.65%;如果是5年交,IRR甚至只有1.33%。

另外,这类快返型产品通常都附加有万能账户,但是万能账户的收益受结算利率影响很大,并不能百分百确定。

目前国寿发布了万能险利率公告,很多老万能险产品的结算利率从5.0%左右下降到了3.7%附近,未来这些万能账户的结算利率是否还会下降,谁都不知道。

如果你对理财型保险感兴趣,可以考虑收益稳定的储蓄型保险,可以先测收益再决定是否入手。

如果按照2.5%的保证利率来算,国寿的开门红产品,70、80岁收益率也仅在2.3%~2.4%之间,收益比较一般。

除了国寿外,其他公司的开门红产品也不太能令人满意。

比如平安的御享财富,万能账户保底只有1.75%;泰康的添福壹号,万能账户尊赢(庆典版)的保底利率2.85%,其他2个版本只有2.5%。……

对开门红产品感兴趣的朋友,可以看看我们的2023年大公司开门红产品测评:《中国人寿开门红产品鑫享未来,收益高达4.8%?》

是的!强制捆绑身故责任的少儿重疾险,就是坑!

当然——不是说身故保障有什么问题,而是满足①强制带身故 ②身故赔保额 的重疾险不值得买!

为什么呢?有以下几个原因:

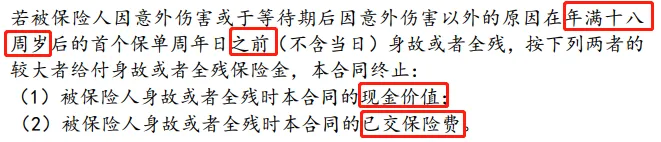

第一,未成年人的身故有保额限制,无法足额赔付。

大部分少儿重疾险的身故责任是这么约定的:

即使买了身故赔保额的产品,即使保额有50万、80万,孩子在18周岁前身故,保险公司也只是把已交保费原封不动退给你而已!

你交了3000,它只赔你3000;你交了1万,它只赔你1万。

既然只是赔已交的钱,自然谈不上杠杆,也就起不到保障的作用。

第二,身故赔保额的重疾险,价格太贵。

常见的身故责任分为两种,一种是身故赔保费,一种是身故赔付保额。

而身故赔保额的产品,不仅18岁前赔不了,最关键的是价格非常贵!举个例子:

以某少儿重疾险为例,在其他责任都相同的情况下,含身故(赔保额)比不含身故多交1300块,即多支出55%的保费,按照交费期20年来算,需要多交几万块钱。

如果要你多交几万块,去买一项18岁前几乎没有杠杆的责任,你愿意吗?

第三,中途得了重疾,身故保障将不再赔付。

买含身故重疾险,不仅花更多钱,而且患重疾理赔后,含身故责任的产品身故保障失效,身故不能再赔钱了。

这就是我们常说的,花两份钱但只赔一种,真的很亏了。第四,寿险专为成年人提供身故保障,不适合未成年人投保。

从寿险的意义上来说,这是给家庭经济支柱设计的一种保险,一个家庭里,夫妻二人可以买,小孩、老人不承担家庭经济责任,都可以不用买。

哔哔一句:给未成年人买了寿险的,孩子身故时,赔付也会受监管限制,哪怕买了50万保额,身故保险金也不一定全额赔付。

如果买了这种强制捆绑身故的产品,你不仅要忍受它价格贵,而且身故责任在18岁前只是摆设,真要出险了它只能给你退保费!

说它贵、坑,有问题吗?完全没问题!

PS:凡事也有例外,有些重疾险,身故责任是可以灵活选择的,那么这类产品我们正常投保即可;此外,有些身故责任是赔保费,而且附加该责任后,保费也没有增加多少,那么考虑到它的性价比仍然较高,也是可以考虑的。

避坑,不踩坑,只是给孩子买保险的第一步。

接下来,我们就进入到少儿保险的挑选攻略环节。

我会为你详细梳理少儿保险的配置思路,手把手告诉你怎么挑!

需要跟大家特别强调的是,保险是一种非常特殊的商品。

它的购买逻辑和其他商品不太一样,很多人一贯以为“价格贵=产品好”,这个等式用在买保险上其实是不成立的。

保险看不见、摸不着,保障好不好,全看合同条款怎么写。

所以,想买到保障好的产品,首先要买对,其次,学会看懂保险责任,辨别合同条款细节也很重要。

接下来,深蓝君会传授你少儿保险配置攻略,教你三步搞定孩子的保险。

在买保险时,业务员经常会问你——你的需求是什么?

这是因为买保险也要讲究“对症下药”,没弄清症结所在,自然不能随便下手。

最聪明的做法,就是明确自己的需求,搞清楚自己最想买什么样的保险,再结合需求综合考虑合适的保险。

——有人说,我不知道我有哪些需求,怎么办?

其实想明确自己的需求,无非从三个方面进行思考:

①我最担心孩子受到哪些方面的伤害?是大的疾病、极端意外,还是小的感冒发烧、运动意外受伤?我想用保险来解决哪方面问题?

②我打算最多花多少钱配好孩子的保障?是追求性价比,1千块左右搞定;还是追求更全面的保障,3、5千也能接受?甚至8千、1万?

③我还有没有一些需要特别考虑的东西?比如我比较在意品牌,非大公司的不买?还是孩子之前有被拒保的经历,所以想买一份健康告知宽松的产品?或者说想要保障期限久一点的,等等……

注意了!明确需求这一步真的非常重要!

因为不同的需求类型影响着保费预算,所以明确了需求,也就基本确定了你要配置的保险类型,间接影响着我们的产品选择。

一般来说,我们大致可以将少儿保障的需求类型分为三种。

我帮大家整理了一张表格,梳理出了划分这三种保障需求的一些具体标准:

性价比需求型:即想重点做好疾病医疗、意外等方面的保障,并且预算方面相对有限,也不太在乎品牌、产品保障期限等,花小钱办大事。

豪华高配保障需求型:和性价比需求型不同。

这类需求对于保障细节比较看重,希望做好各种风险的应对,由于预算比较充足,所以希望孩子能获得长期甚至终身的保障。此外,有的人还会关注保险公司的品牌、口碑等;

高配需求层次的朋友,甚至愿意给孩子补充人身保障以外的保险,比如提前储备教育金、未来的养老金等等。

均衡保障需求型:这类需求,我们可以理解为以上两种需求的一个中间层次,既想做好各方面保障,但同时也比较关注性价比,不太考虑配置无关的保障,是绝大多数家长都适合的一种需求。大家可以对照这张表,看看自己到底属于哪种需求类型?

再次强调一下嗷,明确需求,对大家后面购买保险产品,是非常、非常重要的!当然,由于每个人的保障需求、关注重点都不相同,仅用一张图,没办法囊括所有需求类型。如果有不清楚自己属于哪种需求等级的朋友,也可以喊话深蓝君,我会力所能及的为你提供分析~

目前,市面上人身保险光种类就多达几十种,而为了实现差异化竞争,保险公司也非常拼命,“卷”出了很多新型、小众的保险。

比如熊孩子责任险、少儿住院津贴险、少儿白血病保险等等。

但不是所有保险都值得我们给孩子买!根据儿童常见的几种风险,需要重点配置的保险只有这3类:

百万医疗险:这类保险仅需几百块,报销保额却高达几百万,社保报销后需要自费的部分,扣除免赔额后它都能报销,是专门用于解决大额医疗花费的一种保险;

少儿重疾险:这类保险可以提供比较长期的保障,在保障期内确诊了重大疾病,可以直接获赔一笔保险金,用于孩子疾病治疗,以及后期的康复费用,是专门解决大人因照顾孩子而产生收入损失的一种保险;

少儿意外险:少儿意外险的重点保障,就是意外身故伤残和意外医疗。能报销意外医疗的费用,也可以对意外残疾、身故进行保险金赔偿。但是这两项意外责任并非意外险独有,现在很多小额医疗险和学平险,对于意外保障同样很齐全。

如果有其他需求,在给孩子配置保险时,也可以适当搭配其他类型的产品,比如小额医疗险、寿险、教育金,等等。

为了方便你快速匹配到适合孩子的保险,针对上文提到的3种需求,我制作了保险产品&需求匹配对照表,感兴趣的朋友可以收藏一下:

针对不同需求层次、不同预算的朋友,我们的保险推荐策略也是有一些变化的:

对于更追求性价比的朋友:我们建议重疾险最好是保定期且不含身故责任;百万医疗险最好是可以保证续保的,少儿意外险可以买一年期,且不高于20万保额。只用花最少的钱,就能把最主要的3种风险保障好,且不会有保障重复或冗余;

对于均衡需求型的朋友:百万医疗险的配置思路不变;这时可以考虑保终身不含身故的重疾险;少儿意外险可以考虑配置更高保额的,主要是为了做高伤残保额;此外还可以考虑少儿门诊险、小额住院医疗险或学平险,把孩子的一些小病小痛也保障进去;

对于豪华需求型的朋友:产品配置没有太大变化,但整体来说预算多了,保额自然可以做得更高,保障做得更全面。重疾险选择保终身的,且可以考虑附加一些特色责任,比如癌症多次赔、疾病额外赔,有需要的也可以选择身故责任;医疗保障的配置,除百万医疗险外,像门诊险、小额住院医疗险都可以考虑。

此外,如果短期内有不用的闲置资金,还可以考虑购买储蓄险。

比如想给孩子提前存笔学费,可以考虑教育年金险;想给孩子储备以后的养老,可以考虑养老年金险;

如果没有特别明确的用钱需求,可以考虑增额终身寿险,它收益稳定,现金价值领取十分灵活,足以应对各种情况。

最后要强调的是,在给孩子买保险前,家长务必先给孩子买少儿医保!

少儿医保,是专门面向未成年人承保、具有一定社会福利性质的国家基础医疗保障。

它有几个优点:

第一,价格非常便宜,每年也就几百块钱;

第二,参保限制少 ,小孩子都能买,没有健康要求;

第三,报销比例和报销范围广,无论是门(急)诊还是住院医疗、大病医疗都可以保障,实用性非常强!

强烈建议每个家长,一定不要忘记给孩子配置少儿医保,如果想了解怎么办理少儿医保,可以阅读这篇文章的第三部分:《从怀孕到生娃,这些保险能帮你省下好几万!(生育保险/孕产保险/少儿医保/儿童保险)》

即使知道给孩子买哪种保险,想买到好产品可能还远远不够。

因为每种类型的保险,同类产品可能有几十款、几百款,最关键的是,这些产品也分三六九等,也有优劣之分,想买到最好的保险依然很难,该怎么办呢?

别着急,接下来,我会深入浅出地,教你怎么挑选和对比。

求赞环节:以下是深蓝君花了很多精力、辛苦整理的原创保险干货内容,如果觉得看完有帮助,请大家动动指头,点个赞鼓励一下吧~

PS:关于成人四大保险怎么挑选,我在这篇过往文章中有详细分析过,感兴趣的朋友可以阅读:《一文读懂四大保险怎么买?(重疾险、医疗险、定期寿险、意外险)》

有产品相关问题的朋友,也欢迎随时咨询,我会尽量回复。

下面,我们就来讲讲少儿保险的挑选细节。

首先,我们先帮大家解决最复杂、最难买的少儿重疾险。

少儿重疾险,顾名思义就是只能给孩子购买的重疾险。

但是,市面上可供孩子购买的重疾险,却不一定是「少儿重疾险」。

以下面这2款产品为例:

虽然这两款产品都能给孩子提供保障,但是无忧人生2022就不是少儿重疾险。

有人会问:给孩子买的重疾险,是不是「少儿重疾险」,重要吗?

答案是肯定的。

少儿重疾险和普通的重疾险相比,不仅价格更便宜,而且针对未成年人的少儿特定/罕见疾病保障也会更好。

少儿重疾险产品形态更多样,保障期限、可选责任更加灵活,可以满足更多样化的需求。

比如少儿重疾险可选保30年,而一般的重疾险是不支持的。

综合以上原因,在给孩子买重疾险时,建议大家优先选择少儿重疾险。

不过呢,市面上少儿重疾险几百上千款,总有些滥竽充数的,我们该如何挑选出保障好的产品呢?

深蓝君结合多年的测评经验,帮大家归纳了2个关注重点:

1)重/中/轻症保险金赔得多不多?

重疾、中症、轻症是一款重疾险最核心的保障,因此每项责任的赔付比例非常重要。

以两款产品的保险金给付情况为例:

在都投保50万保额的情况下,不同产品赔付的保险金也是存在一定差异的,比如案例中的A产品,明显就比B产品赔得多。

不过保险金赔得多不多,除了跟保额有关,更重要的还是——「赔付比例」。

所有少儿重疾险,对重疾、中症、轻症的赔付比例都在保险合同中约定好了。

不过有的产品,还可勾选“疾病关爱金”的责任,出险时,在原赔付比例的基础上,可额外赔一笔保险金,例如:

通过对市面上几十款少儿重疾险赔付比例的梳理,我将少儿重疾险的额外赔责任大致分成了3个级别:

优秀级的产品,重疾、中症、轻症都有保险金额外赔付,出险能赔得更多,比如青云卫2号、慧馨安2022;

良好级的产品,只提供重疾额外赔付,中症轻症是没有的,比如大黄蜂7号、小青龙;

普通级的产品,就是最常规的少儿重疾险类型了,不能提供额外赔付。

当然,疾病关爱金保障责任好不好,还要看该项责任保障期限久不久,比如有的产品只保保单前30年,有的60岁前都能额外赔;由于赔付规则有些复杂,在这里我就不多讲了。

总结一下就是,购买少儿重疾险需要特别关注重疾、中症、轻症的【赔付比例】,它和保险金赔付息息相关,建议大家优先考虑有“轻/中/重疾关爱金(即额外赔付)”的产品,优秀级、良好级的产品都可以。

2)少儿特定疾病的保障好不好?

鉴于很多人可能不太理解这项保障是什么,和其他保障责任有什么区别,所以这里我花上2分钟,给大家简单科普一下。

我们都知道,重疾责任不是啥病都保,而是根据重疾的“名单”来保障的。

比如有的产品重疾名单有110种疾病,那么当患了110种里任意一种,保险公司会赔100%保险金。

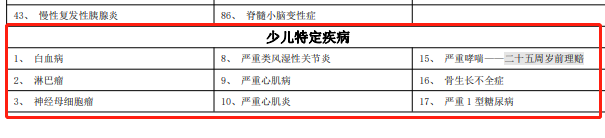

重疾险的“少儿特定疾病保障”同样有个“名单”,且精选了小孩高发的一些重疾,例如白血病等:

假设患的重疾正好在这份“精选名单”里面,那么保险公司会赔付2倍甚至2.5倍的重疾保险金。

少儿特定疾病保障,对孩子来说非常、非常重要,毕竟赔50万和赔100万相比,这差别真的是肉眼可见。

要辨别一项少儿特疾责任好不好也很简单,从少儿高发疾病涵盖情况、少儿特疾赔付比例、该项责任保障期限三个方面综合判断即可。

①少儿高发疾病涵盖情况:

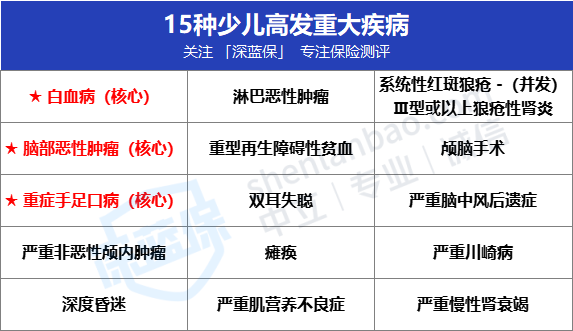

目前,业内公认的少儿高发疾病一般有15种。具体名单如下:

但是这15种少儿高发疾病,目前还没有一款产品的少儿特疾保障能做到全部涵盖。

大部分产品的少儿特疾保障中,只“精选”了其中3~5种高发疾病,好一点的产品,能保8~10种就已经是极限了。

当然,我们不能凭病种数量来下定义,更重要的是看病种质量。

根据《国民防范重大疾病健康教育读本》中提到的,未成年人高发重疾中,白血病、脑癌、重症手足口病占了70%,这3种是少儿高发疾病中的核心。

所以在挑产品时,可以重点关注一下少儿特定疾病保障,是否涵盖这3种核心疾病。

3种核心病种涵盖不全的,那么就不合格,不建议大家优先购买;

3个核心病种全都涵盖,那么就是合格的,在此基础上,涵盖的其他病种越多越好,出险时获双倍赔付的概率才会越高。

②少儿特疾的赔付比例:

目前大部分少儿重疾险产品,少儿特定疾病一般都能额外赔付100%保额。

加上100%基本保额,通常都可以做到少儿特定重疾200%保额赔付。

也有些产品,能赔得更多,比如青云卫2号,确诊少儿特疾能赔220%保额,可以说非常不错了。

关于这一点,我的建议也很简单:比例越高越好,但核心病种涵盖全不全更重要。

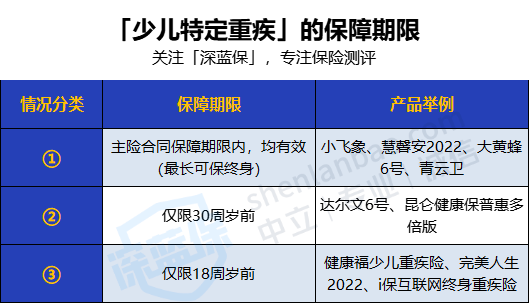

③少儿特疾的保障期限:

少儿特定疾病保障,相当于重疾责任“额外”的保障,所以保障期限也是独立约定的,和主险通常并不一致。

比如产品明明是保终身的,但是少儿特定疾病保障只能保到30岁,30岁后就不能额外赔了。

目前,少儿特定疾病责任的保障期限大致可分为以下三类:

在实用性上,推荐①>②>③。

这是因为有一些少儿特定重大疾病,并非少儿的「专属」。

即便是孩子18岁成年了,乃至30岁、40岁了,仍有概率患病。

所以,少儿特定疾病保障期限肯定越久越好,获得双倍赔的概率也更大。

对我们来说,保18岁的勉强够用,保至30岁的比较优秀,

但最好的还是不限制年龄的,比如小飞象、慧馨安2022、青云卫2号等等。

以上2点是挑选一款少儿重疾险最关键的地方,只要你能掌握,就能轻松辨别市面上90%的少儿重疾险。

当然,有些朋友追求更全面的保障,比如还会考虑给孩子附加恶性肿瘤多次赔付、重疾二次赔等等,但深蓝君认为这属于更高阶的需求,不是人人都需要的,所以在本文中我直接略过了。

※另外补充一个常见问题——怎么给孩子买到正宗的「少儿重疾险」?

之所以要特别强调这个问题,是因为最近有位朋友问我,大黄蜂7号能不能买,我答复说能买。

结果后来沟通才知道,他当时咨询的其实是大黄蜂7号款住院津贴险……万万没想到,少儿重疾险太火了,以至于连碰瓷的都出来了!

此外,也有朋友觉得达尔文6号、超级玛丽7号等产品也不错,问我可不可以给孩子买;

也有人看了一些少儿白血病保险、少儿传染病保险,在犹豫要不要给孩子买……

下面,我简单讲讲分辨少儿重疾险的三个办法:

①看产品名称。少儿重疾险的产品名称中通常带有“少儿重疾险”等字样;此外像“大黄蜂”、“慧馨安”、“妈咪保贝”等都是热门少儿重疾险系列,如果销售名称中包含,基本也能判断是少儿重疾险。

②看投保年龄。少儿重疾险的承保年龄相对更窄一点,一般是0~17周岁;而一般的重疾险则是0~50、0~55周岁。

③看保障责任。目前比较主流的少儿重疾险产品,保障责任中都会有“少儿特定疾病”这项保障。不需要大家逐字逐句读懂,只用在投保页面进行确认即可:

如果你也发现了一些辨别少儿重疾险的办法,也可以在评论区分享出来~

给孩子买重疾险不要急,最重要的是买得清楚,买得明白,稀里糊涂买保险是最可怕的,如果你有任何少儿重疾险配置的困惑,可以找我咨询。

“小额医疗险”,其实是百万医疗险的一种补充险。

由于这类产品保额低,报销门槛不高,像百万医疗险报不了的部分,都可以用它们来补充报销。

目前,所有的小额医疗险都不能保证续保,而且因为有健康告知,一旦理赔过,第二年可能就没法买了,所以它更像是一种“一次性产品”。

当然,它也绝不是可有可无的一种保险,买对小额医疗险,关键时刻能帮我们轻松省下大几万!

那么,小额医疗险应该怎么买?

小额医疗险,包括门(急)诊医疗险、小额住院医疗险、学平险这三种。

它们虽然属于同一类型,但保障责任上还是存在一些差别,具体可看这张对比表:

(注:绝大多数小额医疗险,因为都包含意外险条款,体内都流淌着意外险的“血液”,所以我把少儿意外险放进来一起对比了,大家也能更清楚的发现它们之间的差别)

可以看到,以上4种保险,它们都能保障最核心的 意外伤害 和 意外医疗责任。

此外,三种小额医疗险,还分别提供一些各自侧重的“核心”保障,我在表格中也标示出来了:

少儿门(急)诊医疗险——不管是疾病还是意外导致的门(急)诊看病、住院医疗都能报销,保障更全面,有的产品还扩展了自费药报销;

小额住院医疗险——能提供疾病住院医疗报销,几百上千块的住院医疗费也能报销,有些产品可扩展自费药或不限社保范围;

学平险——也能保障疾病住院医疗(不过一般仅限社保范围内),此外疾病导致的身故/全残也能保障;

至于要给孩子买哪种,深蓝君建议大家根据需求进行选择:

如果更在乎疾病的门诊保障,就买门(急)诊医疗险,因为只有它能保疾病门(急)诊;

如果更在乎住院医疗报销,就优先考虑小额住院医疗险;

(虽然学平险和门(急)诊医疗险也可以报销住院医疗,但一般仅限社保范围内,没有小额住院医疗险好)学平险保障责任虽广,价格也便宜,但保障质量却算不上多么出彩,不是我们首要的选择。

(PS:另外,对于还没满10岁的孩子,如果已经买了医疗报销条件比较好的小额医疗险,可以看情况选择性配置少儿意外险)

确实想省那百把块钱的,可以不用再单独买意外险,因为小额医疗险当少儿意外险也能勉强够用;

但如果想做高伤残保额的,最好再买份少儿意外险,虽然未成年人身故保额受限,但伤残保额是没有限制的,保额做得更高,出险时赔得也更多;

当然,如果孩子在11~17岁左右,那最好还是先买一份少儿意外险做高意外保额,再根据自身需求选择合适的小额医疗险,具体的配置建议我在上面也已经讲了。

选购建议讲完了,接下来我们讲讲,小医疗险产品怎么挑选。

门(急)诊医疗险,最核心的保障就是疾病门急诊报销,这也是其他保险不具备的一项特殊责任。

它的挑选逻辑也很简单,就是看:报销的钱多不多。

而这一点其实和门诊险的免赔额、报销比例、单日/单次报销限额有关。

我整理了一张门急诊医疗险的挑选表格:

①免赔额越低越好:最好是0免赔,其次是100免赔的,目前大部分门诊险都是后者;

②报销比例越高越好:最好是能100%报销的,其次是能报销80%、90%的,也有些较差的产品只能报70%、50%;

③单日/次限额越高越好:大部分产品单日/次限额300或500块,最好的是没有特别强调限额的,不过此类产品较少,我也仅在少儿高端医疗险上看到过。

综合来看,目前市面上大部分门急诊医疗险,都只能评3星,较少有4星、5星的产品。

其中比较值得推荐的有华泰的少儿门诊暖宝保超能版、众安小当家少儿门急诊、国泰的全能宝等等。

另外要强调的是,门急诊医疗险都只能报销社保目录内的费用,社保目录外的费用都是没办法报销的。

上面我们分析过,目前三种小额医疗险都可以报销住院医疗费用。

但是门急诊医疗险、学平险一般只能报销社保目录内的费用,小额住院医疗险的保障相对更加好一点,所以在意住院医疗保障的,应当优先选择小额住院医疗险。

那么一份好的住院医疗险该怎么挑呢?我整理了一张表格:

①免赔额越低越好:毫无疑问,0免赔额是最好的;

②报销比例越高越好:能100%报销的是最好的;

③报销范围越广越好:能不限社保范围的是最好的;

不过,目前没有小额医疗险,能在三个维度同时都做到最好。

对我们来说,0免赔、不限社保范围,80%~90%比例报销的就已经非常不错了,虽然报销比例没有达到100%,但仍然是我们的首选。

比如京东安联住院宝、小医仙2号、众安住院宝2022等等;

其次,也可以选择一些社保内100%报销,但扩展自费药报销的产品。

比如平安少儿住院万元护2020、太平洋的暖洋洋少儿住院宝,等等。

不过要注意,这类产品的自费药赔付比例是独立的,通常只有60%,而非100%。

虽然小额医疗险,已经把少儿意外险该做的事做了百分之七八十了,但少儿意外险仍是必不可少的一种保险。

比如它价格非常便宜,一年就一百多块钱;

其次,它的意外身故/伤残保额能买到更高,意外医疗更能不限社保范围100%报销。

对10岁以上的小孩子来说,少儿意外险仍是孩子保险方案中最核心的保障之一。

那么,少儿意外险该如何挑选呢?

从保障责任上来看,少儿意外险主要包含:

①意外伤害给付。

当发生意外身故、意外伤残,都能一次性给付对应的保险金。

这个责任所有意外险差不多都一样,唯一需要注意的就是保额了。

建议最好选择最高能买50万保额的产品。

②意外医疗报销。

因意外导致的门(急)诊费、住院医疗费等,都能进行报销。

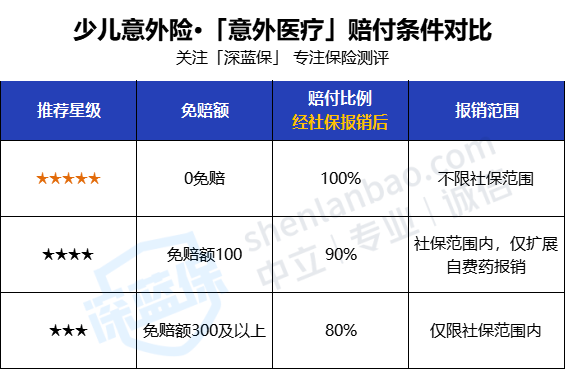

针对少儿意外险的意外医疗报销,我制作了一张挑选表:

少儿意外险的意外医疗,和小额医疗险的挑选标准非常相似,同样要求:

①免赔额越低越好,最好是0免赔;

②赔付比例越高越好,最好是100%;

③报销范围越广越好,最好是不限社保的。

目前许多爆款的少儿意外险,都是能达到这个标准的,

比如众安在线的小顽童2号、专心少儿意外险2022、平安产险的小神童等等,都是妥妥的5星产品。

此外,意外伤害医疗的保额,也可以适当关注一下。不过考虑到大家都会买百万医疗险,超过1万块以上的医疗费用,我们可以直接交给百万医疗险接管,所以意外险的意外医疗保额多少,其实影响没那么大。

少儿教育金,是一种针对未成年人承保的年金险。

投保后,可以在约定时间内,持续领取年金,能满足孩子大学教育、出国深造、自主创业等不同阶段的资金使用需求。

它具有储蓄理财、规划中长期现金流的功能,是一种非常“高端”的保险。

不过,教育年金险价格比较贵,购买后短期内退保会有亏损,而且它无法提供有效保障功能,所以除非以下三个要求你都满足,否则不建议盲目购买教育金:

①孩子的保障型保险都已经配齐了,包括孩子的重疾险、百万医疗险、意外险等;

②有给小孩存一笔钱的刚需,比如孩子到了升学阶段,需要提前储备学费、生活费;

③正好有笔短期内不急用的闲钱,比如是刨除了应偿还的家庭债务和日常生活开支之后剩下的,可以用于长期投资的资金;

至于是否符合条件,请大家自觉对号入座,如果有任意一点不符合,深蓝君都建议你慎重入手。

如果你拿不准自己要不要给孩子买,也可以给我留言,深蓝君会帮你分析。

而对于想买教育金的朋友,接下来我也会详细聊聊——怎么挑教育金。

目前,市面上的教育金分为两类:

一种是纯教育金,不带万能账户的;一种是教育金可附加万能账户,享受资金二次复利增值。

这两种教育金的收益方式略微有点不同,但衡量标准都是一样的——看收益!

下面我们依次给大家讲讲,教育金的收益怎么看。

大部分人购买教育金时,只会关注每年能领取多少钱,觉得能领3万5的,肯定比能领3万的产品要好。

但实际上,教育金的利益计算,远比这要复杂,它需要考虑三个方面的因素:

①领取期内发放的生存金;

②保单的现金价值;

③满期时一次性发放的满期金

在孩子不同年龄阶段,一款少儿教育金的实际收益,需要分阶段进行讨论,大致就是这样:

第一阶段,还未领取生存金:生存总利益=保单现金价值;

第二阶段,生存金领取期内:生存总利益=保单现金价值+已领取生存金;

第三阶段,保障合同期满时:生存总利益=保单现金价值+已领取生存金+满期保险金;

深蓝君认为,计算第一、第二阶段的收益率意义没那么大,只能算作身故或提前退保的收益率参考,却反映不了一款教育年金险最真实的收益水平。

因为教育金最重要的就是满期发放的保险金,如果不算进去,收益率自然会相去甚远。

所以我们在挑选教育金时,只用关注最终收益就好,即第三阶段时保障期满的生存总利益。

毕竟教育金通常是定期年金险,一般也就保障十几二十年,对我们来说,满期生存总利益是看得见、摸得着、拿得到,这个数值的实际意义更大。

希望通过买教育金给孩子未来一笔保障的家长,可以先免费测算收益,再考虑是否投保。

另外在测评时,我们并非直接对比生存总利益,而是通常会测算 IRR 值再进行对比。如果你不知道怎么测算 IRR,可以评论区留言,我会手把手教你~在这里,深蓝君也举了个例子,方便大家理解教育金收益率的测算:

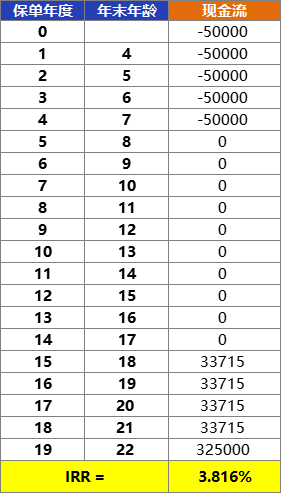

【人物模型:3岁男孩,年交5万,一共交5年,总保费25万,保到 22岁】

3岁开始交钱,每年交5万,一共交25万元;从18岁起直到21岁,每年能领取3万3715生存金,共领取4年;22岁时,能一次性领取32万5000的满期金,此时合同结束。

在22岁时,这份教育金的生存总利益为47万5730。

此时,我们只需要打开excel表,通过现金流数据,即可计算具体的IRR收益率,如下:

经过测算,得出的收益率为3.816%,而这个值就是这款教育金的真实收益率。

所有不带万能账户的教育金产品,在测算收益率时,都应该这样测算。

那么,教育金的收益率,达到多少才算合格呢?

过去我们有简单讲过一个储蓄险收益率的评判标准:

如果IRR算出来只有1%,那么这笔钱还不如存在银行拿利息;

如果IRR算出来只有2.5%,那么这笔钱理财效率还没有5年期国债高;

如果IRR算出来接近3.5%,属于同类产品中比较有优势的;

客观的讲,目前市场大环境不太好,利率持续走低。

许多优秀的年金险、增额寿产品也都下架,或者即将迎来下架了。

所以过往我们的及格线(3.5%)要适当往下调调了,尤其对教育金这种定期年金来说,高收益一般不太可能。

但深蓝君认为,收益率再低也应该不低于3%!

收益率在3%以上,就是合格的产品;能达到3.5%,那就是市场上比较顶尖的产品了。

目前有这些少儿教育金还不错:渤海人寿的大富翁,大家的鑫守护少儿年金,恒安标准智赢未来。

如果你有心仪的教育金产品,不妨按照深蓝君教你的方法,测算一下它的真实收益。

首先深蓝君必须说一下个人观点——我们没必要一定要买带万能账户的教育金!

为什么呢?

因为但凡给孩子买教育金的,这笔钱的使用目的一定是非常明确的。

比如等孩子读大学时,可以领取出来交学费和生活费;毕业了,可以领钱出来,出国深造…等等。

——总而言之,这笔教育金用途明确,是一定会花掉的钱。

但是万能账户想发挥“钱生钱”的作用,前提是账户里必须要有本钱。

账户里的钱从哪里来呢?只有两个办法:

办法一,每年的生存金不取出来,自动转入万能账户。

但是我们要知道,万能账户光靠生存金转入的话,收益提升效果其实非常有限,这里我们看一个案例演示:

不带万能账户,19个保单年度起每年领钱,到期一共领取20万3400;

带万能账户,不追加,每年的生存金不领取转入万能账户,最终总利益为21万2471。

算一算,这么大笔钱多放了好几年,满打满算也只是多赚了不到1万块而已。

而且我们上面也分析了,教育金的用途是十分明确的,打算不取用,而是全都转入万能账户,对我们来说是完全做不到的。

办法二,往万能账户进行保费追加。

即除了买教育金外,再额外往万能账户中投钱。

讲到这里大家其实也就明白了——带能账户的教育金产品,它的收益其实要分开看。教育金主险的收益,按照上面我教大家的去计算IRR就行;

万能账户的收益就比较简单了,只用看“两个率”,即结算利率和最低保证利率。

因为万能账户中的资金是日复利计息(类似于余额宝),每天的收益都会按照一个利率进行计算,而这个利率就是“结算利率”。

每个月,保险公司都会在官网公布最新的结算利率数据,而目前,许多万能账户的结算利率都是波动的,整体处于下调趋势,不过不论怎样下调,都不会低于一个值,这个值就是“最低保证利率”。

深蓝君认为,目前好一点的万能账户,结算利率应当不低于4%;最低保证利率应当不低于2.5%。

PS:万能账户非常复杂,这些东西很多人都搞不清楚:万能账户的低档收益、中档收益、高档收益代表什么?保底利率、结算利率是什么?有什么区别?万能账户的追加、领取有什么限制?手续费怎么算?………如果对万能账户感兴趣,欢迎联系深蓝君,我会在第一时间帮大家分析解答。

最后,我们也要提一下增额终身寿险,这类产品不像年金险那样约定了领取的时间,而是可以自由、灵活领取,什么时候想要用钱了,都可以申请减保进行保险金的领取,因此也可以当做孩子的教育金来使用。

当然,因为最近监管政策的影响,许多非常不错的增额终身寿险都下架了。

针对大家的需求,深蓝君也测评了市面上百款热销少儿保险,帮大家梳理出产品推荐篇,希望帮大家一次性解决不知道给孩子买哪款保险的问题。

目前产品测评已经完成了大部分,后面有时间再帮大家更新其他的产品推荐。

如果你想对教育金、增额寿的产品推荐感兴趣,请记得给这篇文章点赞,点赞越多,更新速度越快~

目前少儿重疾险也有很多优秀的产品, 保障全面,价格便宜,如果不仔细辨别的话,可能长得都一样。

为了帮大家做好决策,我经过层层筛选,锁定了下面这5款产品:

光看表格,大家可能眼花缭乱,并不知道该怎么选。

我会详细分析,把最值得买的2款产品的推荐理由、购买建议一一呈现给大家。

如果预算有限,想给孩子锁定未来30年的保障,无条件选择慧馨安2022。

主要推荐原因如下:

在选择保30年情况下,只有慧馨安2022能提供30年的疾病关爱金保障((其它少儿重疾险只能提供保单前10-15年额外赔),而且慧馨安的额外赔付比例较高,重疾/中症/轻症分别额外赔付50%/30%/15%。

除此外,慧馨安2022的其它保障也很不错:

特定疾病保障好,20种少儿特疾能赔2.2倍保额,比如得了白血病,买50万能赔到110万;10种罕见疾病能赔付3倍保额,比如得了婴儿进行性脊肌萎缩症,买50万能赔150万。

能附加重疾多次赔,附加后,重疾可不分组赔4次,依次赔付100%/120%/140%/160%。

能附加癌症2次赔,如果第一次确诊疾病为癌症,间隔3年后,再次确诊癌症,赔付120%保额;如果第一次确诊疾病为癌症以外的疾病,间隔180天确诊癌症,可赔付120%保险金。

慧馨安2022 的价格也比较便宜,虽然选择保30年需要捆绑身故责任,但价格依然很有竞争力,0岁男,每年只要725元,10岁男孩每年只要1130元。

如果预算有限,考虑给孩子买保30年的重疾险,慧馨安2022是不二首选。

当然,如果打算给孩子买保至70岁或者保终身的产品,还会有其它选择,我们接着往下看。

如果有条件,想给孩子一步到位,买保至70岁或终身,可以优先考虑君龙人寿小青龙。

主要推荐理由如下:

在保至70岁和终身的情况下,价格是最便宜的:以保终身为例,0岁男孩,每年只要1815元,10岁男孩,每年只要2485元。

其次,小青龙在保障上也是可圈可点,在众产品里面算是佼佼者:

① 保至70岁或终身,保单前30年可以额外赔60%:买50万的话能赔到80万。

② 重疾赔完,轻症/中症保障依旧有效:一般的重疾险,重疾赔完,可能合同就结束了,但小青龙在首次重疾赔付后,间隔90天后再得轻中症,还能继续赔付;当然,像大黄蜂7号、青云卫2号这些产品,也同样有这项保障。

③ 少儿特定疾病保障好:20种少儿特疾能赔2.2倍保额,买50万能赔110万,且没有年龄限制。

④ 能附加重疾多次赔:跟慧馨安2022一样,附加后,重疾可不分组赔4次,依次赔100%/120%/140%/160%。

综上,不管是在保障上还是价格上,小青龙的表现都很不错,是保长期的不二之选。当然,除了上面这两款产品,“青云卫2号”和“超级宝宝”这两款重疾险也有特别之处,在选择保至70岁或终身的时候,60岁之前都可以额外赔,而其它产品,大多只能保单前30年额外赔。

如果更关注重疾额外赔付,宝爸宝妈们也可以把这两款产品纳入选择范围。

目前优秀的百万医疗险产品非常多,支付宝、微信等大平台都纷纷推出了极具竞争力的产品。

要在琳琅满目的产品中挑选出最值得买的那款,当然没这么简单。

我对市面上近百款产品进行过测评,发现太平洋的蓝医保(在部分平台的销售名称均有不同)是最值得推荐的,没有之一。

大品牌,由太平洋保险承保。

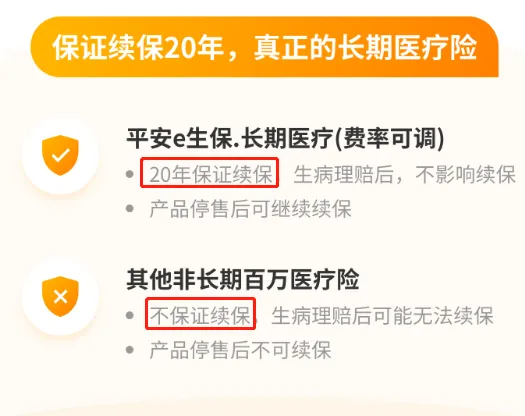

保障全面,四大基础保障都涵盖,保证续保20年,外购药100%报销且最长续保20年,几项实用的增值服务也没什么缺陷。

性价比高,30岁买,一年只要238元;要是三人以上同时投保组成家庭单,还有95折的费率优惠;而且家庭成员可以共享 1 万年免赔额,实用性很强。

所以,不论是保障还是价格,蓝医保都无懈可击,凭实力成为百万医疗险中的NO.1。

值得购买的少儿意外险我也筛选出来了,一起来看:

推荐星级:★★★★★(5星)

小顽童2号由众安在线承保,整体保障非常优秀,意外医疗报销不限社保,并且能0免赔,100%报销;价格也很便宜,20万保额,每年只要65元。

另外,它还有3大可选责任能附加,能给孩子多重保障:

① 意外住院津贴,如果不幸发生意外需住院接受治疗,每天都可以领取 100 元的住院津贴,只需多花 9 元,很划得来。

② 误食异物导致的意外医疗,例如小孩子不小心误吞一些小玩具,卡住喉咙或导致喉咙受伤需要就医,能在意外医疗保额的基础上多加 0.5~2 万,附加这项保障也就多出8块钱。

③ 意外骨折、脱臼,孩子在成长路上升级打怪,难免磕磕碰碰,若因意外造成骨折、脱臼这些情况,这项保障最高可直接赔付5000元,附加后也只需多出10元。

这三项责任都是针对孩子这个特殊人群设计的,还是蛮实用的,大家可以按需附加。

不过购买的时候有 2 点需要留意:

①2 米及以上高空意外坠落导致的身故或伤残,这款产品是不赔的;

②对意外医疗的就诊医院有限制,像北京平谷区的一些医院是不保的,不过这也是保险公司的常规操作了,大家注意就好。

总之,小顽童2号在众产品里面是比较拔尖的,有些小问题,但是瑕不掩瑜,值得购买。

推荐星级:★★★★★(5星)

这款产品由平安产险承保,主要适合想买大公司产品的朋友。

不过,大家也不用担心,这款产品的保障也很不错。

① 意外医疗同样能100%报销,且不限社保,0免赔。

② 也能附加误食异物导致的意外医疗+意外骨折、关节脱位两项实用保障,且赔付额度和小顽童2号一模一样。

价格上也非常便宜,和小顽童2号相比并无太大差异。

所以,如果是看重大公司的朋友,这款产品也是完全值得考虑的。

推荐星级:★★★★★(5星)

这款产品最大的亮点是:能保第三者责任,其实也就是熊孩子险。

比方说,孩子不小心造成他人人身伤亡或财产损失,保险公司可以代为赔偿,最高可赔付10万元,孩子调皮好动,这项保障还是蛮实用的。

不过,对一些数码产品,以及金银、首饰、古董、字画等无法鉴定价值或收藏的物品的损坏,是不赔的。

总而言之,如果大家特别看重这项保障的朋友,可以重点考虑。

小额医疗险虽然不是最主流的保险,但对于预算比较充足的朋友来说,我们可以考虑给孩子配置一份。

因为它报销门槛低,实用性较强,通常几百块也能报销,能一定程度上减轻经济负担。

我挑出了5款当前性价比最高的小额医疗险产品:

PS:对于和同类产品相比比较有优势的地方,深蓝君在表格中把它标绿了。

小额医疗险虽然保障责任丰富,但是对我们来说,最需要关注的还是疾病门急诊的医疗报销。

大多数门急诊医疗险,不仅疾病门诊的免赔额较高,而且报销限额比较低,通常报销不了多少钱。

但是这2款少儿门急诊医疗险非常不错:

①众安小当家少儿门急诊:每次最多报1000元

推荐星级:★★★★★(5星)

这款产品,最大的特点是门急诊报销的单次限额高达1000元;免赔额则是单次150元,不算高;报销比例是100%。

对于绝大部分费用在千元以内的门诊医疗花费,它都能恰到好处的覆盖掉,实用性非常强,可以说是“用一次回本”。

而且这款产品并非各年龄同价,3岁以内每年699元;3岁以上儿童,每年价格最低仅560元,性价比还是很高的。

②华泰少儿门诊暖宝保超能版:自费药能报销30%

推荐星级:★★★★(4星)

华泰的这款暖宝保,一直都是少儿门诊险中的爆款。

而升级过后的暖宝保超能版,在过去老款的基础上,各项医疗责任的报销范围上有了进一步拓宽,自费药也可以报销了。

暖宝保超能版的门诊报销条件也差强人意,每次报销免赔额100元,扣除免赔后100%报销,每日报销限额为500元,虽然不如小当家,但是一般情况下也已经够用了。

而且它扩展了自费药报销,对于社保目录外的用药,也能报销30%,还是相当不错的。

暖宝保超能版各年龄同价,均为660元/年,价格还算便宜。

目前市面上小额住院医疗险还是挺多的,在这里深蓝君主要推荐这3款:

①京东安联住院宝(专业版)计划二——不限社保报销90%

推荐星级:★★★★★(5星)

“安联住院宝”是京东安联的一个系列医疗险爆款,而这次的专业版,也完全继承它的最大优势——不限社保范围报销。

京东安联住院宝(专业版)有4个计划,在这里建议大家选择计划二即可。

(不选择计划一,是因为计划一的报销比例只有80%;不选择计划三、四,是因为保额更高了,价格也更贵了。而且考虑到我们通常会给孩子配置百万医疗险,所以计划三、四的高保额,意义不大。)

计划二不仅报销比例高达90%、保额2万够用,而且价格相对更便宜,不会产生浪费,性价比是最高的。

价格上,安联住院宝(专业版)0~5岁价格偏贵,每年840元;6岁以上每年350元,还是非常有优势的。

因此更建议给6岁以上的人群选择。

②小医仙2号计划二——不限社保,价格更低

推荐星级:★★★★(4星)

小医仙2号有3个计划,建议大家优选计划二。

它的疾病住院保额2万,可以不限社保范围、最高80%报销,免赔额根据年龄段分为:

0~3岁:100免赔;4周岁以上:0免赔;

免赔额比较低。

而且,小医仙2号价格更加便宜,0~17岁各年龄同价,每年486元,对婴幼儿来说比较友好。

③平安少儿住院万元护尊享版——自费药能报90%

推荐星级:★★★★(4星)

平安产险的这款少儿住院医疗险也很不错,虽然不是不限社保,但是扩展了自费药报销,而且整体的比例高达90%,保额为2万!

但是这款产品0~3岁的免赔额比较高,有500元;4岁及以上为0免赔。

平安少儿住院万元护,各年龄同价,均为486元,在同类产品中价格略微贵了一点。

这款产品性价比尚可,更建议4岁以上孩子选择这款产品。

以上就是本篇文章的全部内容了。

由于产品推荐部分的内容较多,深蓝君没法一次性全都更新完,真的万分抱歉~

教育金、增额寿的产品推荐部分,后续我会持续帮大家测评和更新。

另外孩子的保障方案,需要针对不同的保障需求进行配置,有需要的朋友也可以点击下方找我进行规划。

2023-01-10 4434

2023-01-10 4434

2024-04-19 310

2024-04-19 310 2024-04-19 449

2024-04-19 449 2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217