增额终身寿险和年金险是现在理财的热门选择,都有收益安全稳定,收益复利递增的优势。那么增额终身寿险与年

2023-01-12

2023-01-12 917

917

最近储蓄险深受大家的喜爱,其中较为受欢迎的则是增额终身寿险和年金险这两种。

但部分朋友对于增额终身寿险与年金险的区别却并不了解,不知道两者要如何选择?

今天深蓝君就教会大家怎么挑选增额终身寿险和年金险。

主要内容:

增额终身寿险与年金险的区别是什么?

增额终身寿险与年金险,有哪些不错的产品?

写在最后!

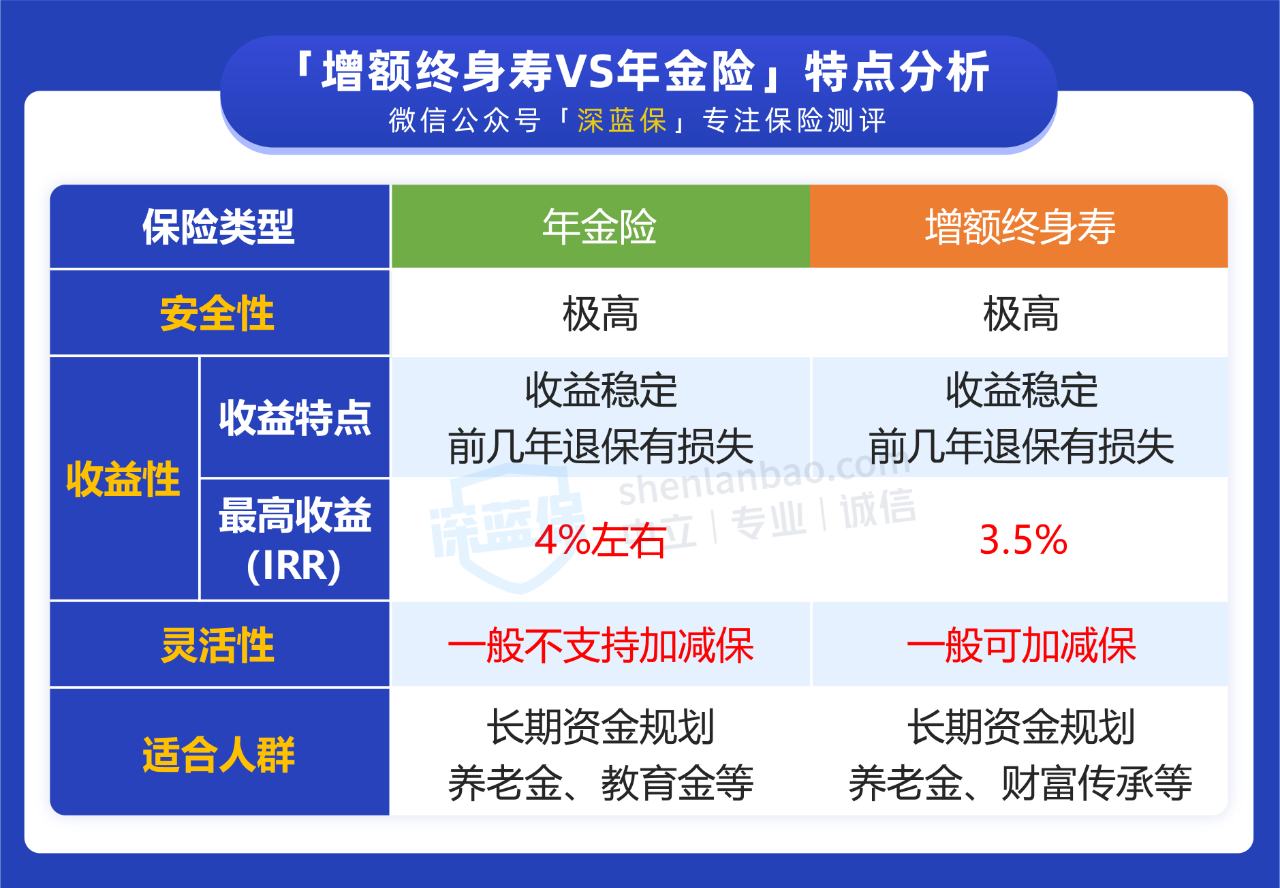

增额终身寿险与年金险都属于长期储蓄型保险,两者最大的特点在于安全性高,稳健增值。

在投保时就明确了收益部分,可以锁定未来的收益率,不受到其他外部因素的影响,稳妥的拿到约定好的钱。

年金险是指你向保险公司交一笔钱,与保险公司约定到要领取的时间和金额,等到约定的时间点后,保司会给你一笔钱。

增额终身寿险同样是交一笔钱到保险公司,保额会随着时间的增长而增长,当保单现金价值超过你已交的保费之后,在需要用钱时可通过减保取部分现金价值。

深蓝君将增额终身寿险和年金险的区别总结成下图:

我们直接来总结两者显著的三个区别:

1、领取方式不同

年金险什么时候领取能领取多少,是在投保时就约定好的,固定领取,如果想要退保只能退回现金价值,并且前期退保可能会造成一定的损失,强制储蓄的特点比较明显。

能够达到专款专用的效果,比如可以为自己的晚年生活存下一笔固定的养老金。

而增额终身寿险的领取方式则比较灵活,没有固定领取的时间点和领取金额,在需要用钱时,则可通过减保或者保单贷款,取出现金价值来解决经济问题,剩余的钱则继续留在保单里复利增值。

简单说,你可以将年金险和增额终身寿险理解为两个水龙头。

年金险的水龙头上有开关,会定期向外面放固定数量的水。

而增额终身寿险水龙头的开关是由自己掌握,每次要放多少的水你自己决定。

2、保障责任不同

年金险是以被保人生存为给付条件,而增额终身寿险是以被保人身故为给付条件。

年金险保单的所有权归投保人所有,比如父母说给孩子买的一款教育年金产品,约定好在孩子大学期间将钱取出,取出的钱将用于孩子的教育事业。

趁年轻有经济能力时,存一笔钱,可以使未来的生活更有保障。

而增额终身寿险保单所有权归投保人所有,身故赔偿金归保单受益人,因此增额终身寿险可作为遗产留给指定的受益人,有着财富传承的作用。

3、收益率不同

年金险在前中期收益较低,后期收益较高,一般收益率能达到4%左右,所以年金险长期持有才能看到较为可观的收益。

而增额终身寿险在前期收益增长较快,但银保监会固定增额终身寿险的收益率不得超过3.5%。

综上所述,增额终身寿险与年金险的区别在于领取时间、保障责任与收益率的不同。

年金险有着专款专用的特点,比较适合未来有明确规划的人群。

而增额终身寿险的灵活性高,适合自制力较强或者需要财富传承的人群。

讲完了增额终身寿险与年金险的区别后,我们落实要具体的产品上去,看看两者的具体产品表现如何?

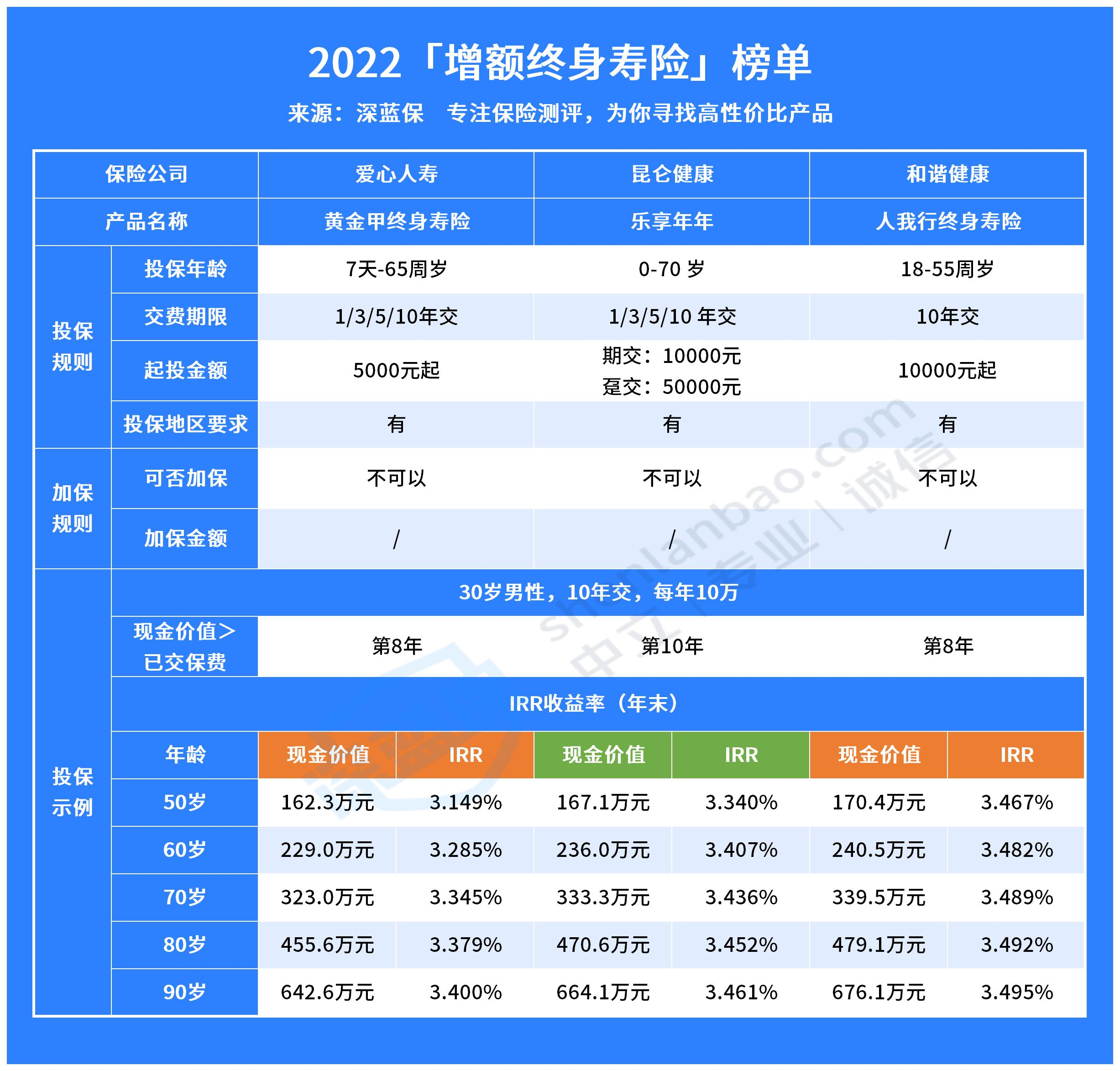

1、增额终身寿险

以“30岁男性,交10年,每年交10万”为例:

可以看到,高收益的产品有:昆仑健康的乐享年年与和谐健康的人我行。

①乐享年年:高收益、可附加保底利率3%的万能账户

乐享年年整体的收益情况都不错,最高在90岁时可达到了3.461%的收益率。

并且还可附加保底利率为3%的万能账户,实现账户的二次增值。

此外,乐享年年还自带护理保障的功能,可以保障晚年失能。

如果需要一款收益不错的增额终身寿险产品,那么乐享年年可以成为你的首选。

②人我行:十年交收益王者

人我行仅支持十年交,在80岁时就达到了3.492%的高收益。

如果你计划好十年交的话,那么人我行终身寿险会是不错的选择。

2、年金险

以“30岁女性,交5年,每年5万,等到60岁的时候领取”为例:

同样,高收益产品有两款:养多多3号(计划一)、乐养多

①养多多3号(计划一):收益不错、可对接养老社区

养多多3号(计划一)在后期的收益情况都不错,在90岁时收益率达到了3.91%。

并且养多多3号保证领取10年,还可对接大家养老的养老社区。

如果你想要一款高收益且有对接养老社区服务的年金险产品,那么可以考虑下养多多3号(计划一)。

②乐养多:终身都有现价

乐养多是款终身都有现价的产品,任何时间段退保都会有现价可以领取,不会出现现价为0的情况。

并且它的整体的收益情况也不错,如果你想要一款终身有现价的产品,乐养多会是不错的选择。

以上就是增额终身寿险与年金险的产品展示,大家可根据自身的需求进行选择。

增额终身寿险与年金险的区别最主要在于两者的领取时间与收益率的不同。

如果想要专款专用,则可以考虑下年金险;

想要灵活性高一些,或者用于财富传承,则可选择增额终身寿险。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

.jpeg)

.jpeg)

2022-10-24 2801

2022-10-24 2801

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571