明明买了百万医疗险,为什么得了癌症自己还要掏出几十万?百万医疗险虽然能100%报销,但是一旦忽略了这

2021-07-01

2021-07-01 1681

1681

常言道:人吃五谷杂粮,也生百病。

生病免不了要去医院,而市面上大大小小的医院,着实让人眼花缭乱,很多人犯了难:

公立、私立,怎么分清哪些是正规医院?

看病住院,去私立医院有没有坑?

买了保险,去哪些医院看病才能赔?

……

那么,今天我们就跟大家聊聊医疗机构那些事。看看普通人如何避开不靠谱的医院,避免拒赔?

主要内容如下:

生病住院,为什么保险拒赔了?

公立 or 私立医院,有哪些分类?

想要顺利理赔,去哪些医院?

陈先生前段时间反复肚子痛,想去医院检查看看是怎么回事。

他本来想去公立大医院,但三甲医院挂号难,看个病都排到一个月后了,实在是等不及。

于是,他上某约号 app 浏览,看到某私立医院的宣传:“肛肠专科医院”、“医保定点”……

陈先生觉得能用医保报销,还是专科医院,总比综合性医院强,所以就大胆前往。

可是,结果却让他大失所望:

医疗费昂贵:陈先生查出患有混合痔和肛乳头瘤,原本不用手术治疗,却被安排做了两次手术,花了几万块。虽是医保定点,但报销不到 30%。

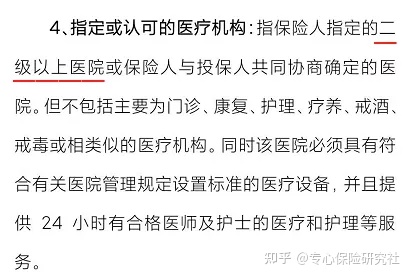

医疗险拒赔:保险条款明确规定就诊医院需二级或以上,而这家私立医院并没有评级,所以保险公司拒赔了。

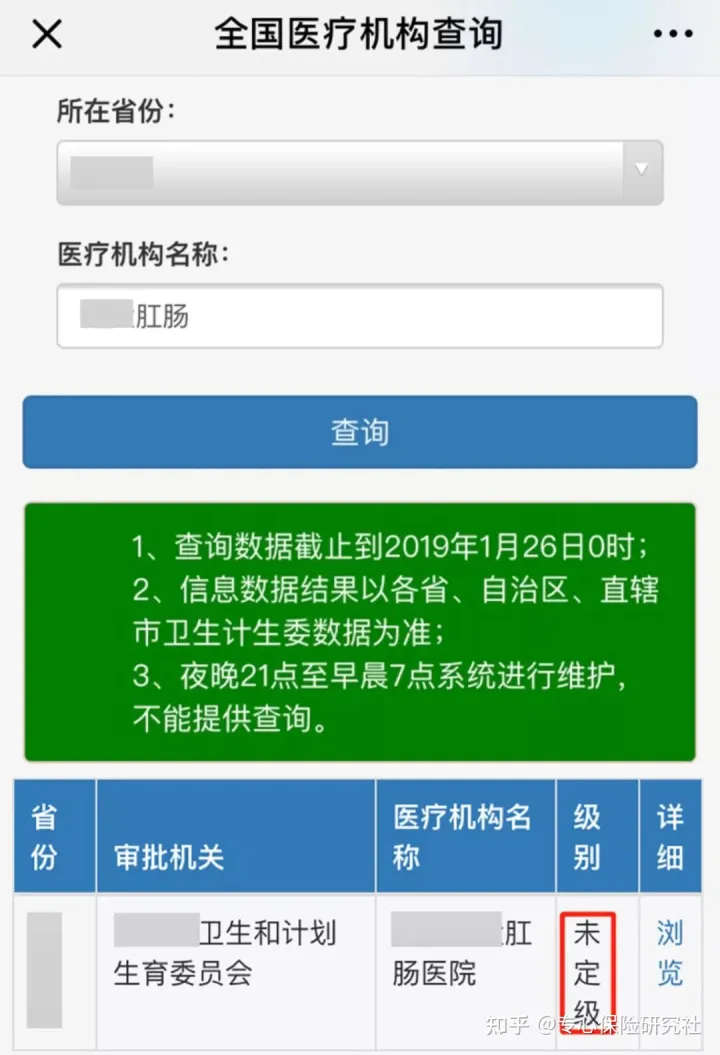

明明去的是正规的医保定点医院,网上查的信息也说是三甲医院,怎么还会被拒赔呢?

我们先来看陈先生买的医疗险对医院的约定:

虽然这家私立医院网上显示是三甲医院,但保险公司根本不认可。

在国家卫生健康委员会的官方公众号 “健康中国” 根本查不到评级信息。

所以,医院不符合条款约定,保险公司拒赔也是有理有据的。

现在的人越来越重视健康,每年免不了要去几趟医院。

但市场上的医院名称五花八门:民营、私立、综合、专科、诊所等,稍不注意,你就变成待宰的羔羊,甚至病可能还越看越严重。

医院太多,哪家才是好医院?我们要如何避开那些坑人的医院?

截止 2020 年底,全国共有医疗机构 102.3 万个,其中医院就有 3.5 万家。

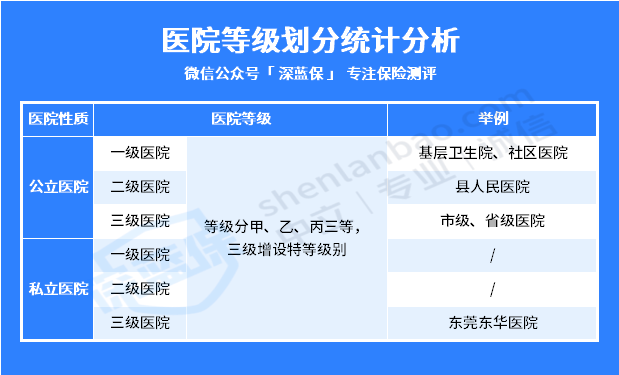

我们按照医院的性质和等级,做了以下分析:

从表格看到,无论是公立医院,还是私立医院,都可以参加等级评定,分为一、二、三级。

等级越高,说明医院综合实力越强。

大部分人普遍认为叫“二甲”、“三甲”的,肯定是公立医院。

其实只要达到评级标准,私立医院也有“三甲”的。

有读者向我们吐槽:公立医院有时候对待患者非常粗暴,不像私立医院,让人如沐春风,宾至如归……

公立医院的体验有时候的确让人一言难尽,但不可否认,公立医院要正规很多。有些私立医院就像一条蚂蟥,要把患者身上的血吸干……

尤其是某些专科医院:男科、妇科、皮肤病、不孕不育、美容整形等,这些往往是重灾区。

如果你有遇到治疗费有优惠的情况,比如做手术还能打折,甚至能讨价还价,这肯定是事出反常必有妖!就要提高警惕了。

不过,私立医院也有很不错的,像一些高端的私立医院就很受中产家庭的青睐,比如和睦家、百汇、明德医院等。

不同的医院除了会影响看病的体验,甚至还会影响保险理赔,我们在下部分来详细解析。

很多朋友只知道:保险是个好东西,生病住院可以报销或者赔一笔钱,不至于因病致贫。

但大部分人不知道理赔对医院是有要求的。

下面我们就来看下 买了重疾险、医疗险、意外险、寿险,要去哪些医院就诊才能顺利理赔?

重疾险能不能理赔,主要看是否符合理赔条件。

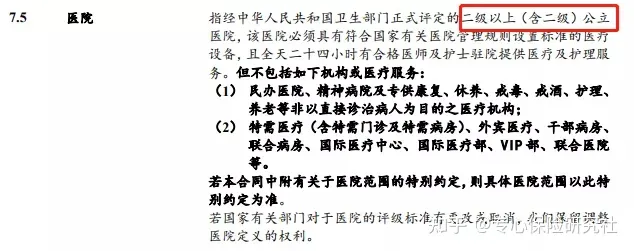

我们翻了十几款高性价比重疾险产品的条款,发现基本上都要求 二级及以上公立医院。

虽然在现实中,很少人的重疾险会因为医院不符合,而遭到拒赔。因为一旦患了大病,大家一般都会去大医院就诊,毕竟大医院医生业务水平高,经验足,疾病治愈的可能性更大。

但大家还是要注意,最好是到 二甲以上公立医院就诊,避免产生理赔纠纷。

我们看了市场上比较受欢迎的医疗险,发现条款基本是这样约定的:

绝大多数医疗险只能报销 二级及以上公立医院普通部 的医疗费。如果你想报销特需部的费用,只能考虑千元以上的 中端医疗险,就医体验会更好。

如果你预算非常充足,想享受高端私立医院的优质医疗服务,比如海外就诊,可以选择 高端医疗险,费用至少一万多。

还要提醒下大家,同一地区医院等级越低,医保报销比例越高,比如医保范围内的费用,二级医院报销会高于三级医院。

如果你买的医疗险只保社保内费用,像小额医疗险,如果生病去一般的医院也能治好,那建议你去保险公司认可的等级较低的医院,能报销更多。

意外险,主要分为意外身故、伤残,以及意外医疗。

我们对比了多款儿童意外险的条款,发现不同产品对医院的要求也不同。

主要有以下 3 种:

医保定点医院

二级及以上公立医院

二级及以上医院

如果要求医保定点医院或二级及以上医院,即能刷医保卡的定点医院以及二级及以上的公立、私立医院都符合条件。

但有些意外险报销要求必须经过医保报销,如果选择一家非医保定点的私立医院,那肯定就报销不了。

看到这,你可能会有疑问:发生意外人命关天,谁会考虑哪家医院能不能理赔?不是约定的医院就赔不了?

在紧急情况下,有些保险公司允许紧急就医,但大多数产品并没有在条款或保单上写明。

为避免理赔纠纷,建议大家还是去二级及以上公立医院比较保险一些。

寿险,主要涉及两大责任:身故和全残。两者对医院的要求略有不同:

身故:国家卫生行政部门认定的医疗机构,公立医院一般都符合,或者公安部门出具的死亡证明。

全残:大部分寿险都要求二级及以上公立医院,也有的不限公私立。

除了以上所述,大家还要留意一些特殊情况,比如:

除外医院:保险公司为了防止恶意骗保,除外了一些高风险地区的医院,比如北京市平谷区、密云县,这些在投保须知可以看到。

指定医院:有些产品要求到指定的医院才能 100% 报销,像 微医保终身防癌医疗险,到非指定医院只能报销 90%。

总而言之,产品不同,对医院的限定可能也不同。大家在买保险的时候,一定要先了解清楚,避免发生理赔纠纷甚至拒赔。

如果不确定就诊的医院能否报销,可以致电保险公司确认;也可以通过 “国家卫生健康委员会” 官网(http://zgcx.nhc.gov.cn:9090/unit)或公众号 “健康中国” 查询医院等级。

知乎有位网友说:当得知自己得了癌症那一刻,顿时觉得世界黯淡无光,自己的人生跌入谷底。转念一想,幸亏还有份保险,给自己增添了一丝底气……

这次关于医院等级的科普,也希望帮助大家了解一些理赔的门道,让保险真正发挥作用。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

2019-01-29 4983

2019-01-29 4983

2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345 2024-04-18 106

2024-04-18 106 2024-04-18 425

2024-04-18 425 2024-04-17 287

2024-04-17 287