“香港代购,可以代买保险吗?”自从疫情放开后,出行更方便了,不少朋友除了去香港入手一些生活用品外,连

2024-01-08

2024-01-08 651

651

提到香港,很多人都会首先想到“买买买”。因价格便宜、东西质量好等原因,香港一度被视为“购物天堂”,小到奶粉尿不湿,大到奢侈品、黄金等,都是内地游客喜爱购买之物。

因此,不少人会很自然地想到,买香港保险会不会更好?这不,最近香港与内地恢复了“通关”,出行更方便了,一些朋友想入手香港保险的心思也活络了起来。

今天我们就来给大家深入分析下,香港保险到底靠不靠谱?跟内地保险相比,有啥不一样?

主要内容如下:

关于香港保险,不可不知的真相

香港保险,有哪些优势及注意事项?

谁适合香港保险,到底该怎么买?

在谈论香港保险好不好之前,我们必须要搞清楚一点:无论从政治制度还是经济结构来看,香港和内地都有极大的不同。

简单举几个例子:

制度差异:香港实行资本主义制度,内地实行社会主义制度;在香港货币可自由兑换,个人能在全球进行资产配置;内地存在外汇管控,个人向境外投资有一定限制。

医疗差异:香港的医疗机构分为公立和私立,两类医院社会地位是并列的,居民按需选择;在内地,民众对公立医院的信任度更高,大部分人会优先选择到公立医院就诊。

法律差异:香港保险遵照中华人民共和国香港特别行政区《保险业条例》,内地保险遵照《中华人民共和国保险法》,如果是香港保单,就得按照香港的法律体系执行。

铺垫了这么多,只是想提醒大家,保险是一项融合了法律、医学的金融产品,势必会受到当地政治、经济环境的影响。

选择了香港保险,就相当于处在另外一个法律环境下,签订了一份金融产品合同,这和去香港买奶粉、手机等一次性消费有着本质的区别。

疫情之前,香港保险在内地还是很吃香的。数据显示,在 2016 年高峰时期,源自内地朋友的港险新保单,累计保费高达 727 亿港元,占香港同期保费收入三分之一以上。

这几年,因疫情阻塞、内地互联网保险兴起等缘故,内地朋友购买港险的数量大幅下降。最近随着香港内地恢复常态出行,不少人都表示想去香港,顺便也看看香港保险。

这么多人对港险趋之若鹜,并非没有理由。相比内地保险,港险在某些方面确实有一些优势:

1、重疾险有分红,保额可增长

内地重疾险,大多都是买时就确定好了保额,没有分红,比如买了 50 万保额几十年后还是 50 万。

而香港的主流重疾险,一般都有分红,也就是保额会增长,可以一定程度上抵御未来通货膨胀的风险。

虽说实际分红是不确定的,但是买 50 万保额,几十年后,保额有机会增长到 100 万甚至更高,这也是很多人选择香港重疾险的原因。

以香港一款重疾险为例,计划书显示,投保时保额为 10 万美元,30 年后保额可能会增长到 19.6 万美元。换算成人民币的话,最初保额 67 万左右,30 年后保额增长至 131 万。

2、部分疾病定义宽松

为了规范市场,内地前 28 种高发重疾的定义都是行业统一的,能不能赔、怎么赔,每家保险都一样。

但在香港,疾病定义没有统一的标准,各家保险公司自行定义,所以可能会出现一些病种,定义比内地更宽松。

比较典型的就是脑中风后遗症,内地要求在确诊 180 天后仍然留下神经系统的永久性功能障碍,而香港一般要求“持续最少四周”。

不过,也有一些病种在内地理赔更有优势,不建议大家用单一病种对比,然后一刀切地认为港险疾病定义更宽松、理赔更容易。

3、美元资产配置,全球理赔

香港作为国际金融中心之一,在货币的流通上,以美元和港币为主,很多保单都是以美元计价的。所以一些有钱人会将香港储蓄类保险,作为配置海外资产的手段之一。

对于有钱人来说,币种配置的多样化,在一定程度上可以抵御某一币种贬值或是其他原因导致的风险,避免资产大幅缩水。

另外,由于香港保险面向全球销售,自然也是全球理赔,一般在其他国家有合作的医院就行。

比方说被保人在国外生病了,到保险公司认可的国外医院就诊,之后给代理人邮寄疾病诊断等资料,就能申请理赔,这对经常出国、世界各地跑的人来说,还是挺方便的。

以上就是我们总结出的 3 个港险优势,看起来还蛮吸引人的。不过,任何事都有两面,只有将两面都权衡思考,才能作出更合理的判断。

港险优势明显,可需要注意的地方也不少,总结起来主要有这 4 点:

1、购买成本高

根据香港的法律,只有在香港本地签的保单,才合法;以不合规的方式买港险,属于“地下保单”,香港那边不认,也不受内地法律保护,所以真要买港险,就必须本人亲自去香港一趟。

其次,想要缴纳保费,最好是去开一个香港银行账户,并且将存进去的钱兑换成美元或港币才行;虽说有些保险公司也支持刷内地信用卡,但会额外收取一些手续费。

而且,别以为交了保费就万事大吉了,要是保险公司核保后,要求补充资料,必须回港做某项身体检查,否则保单就无法正常承保,那免不了还要二次奔波。

这一系列流程下来,其实十分漫长和繁琐,不仅自己要承担很多不确定的风险,而且也大大增加了购买成本。

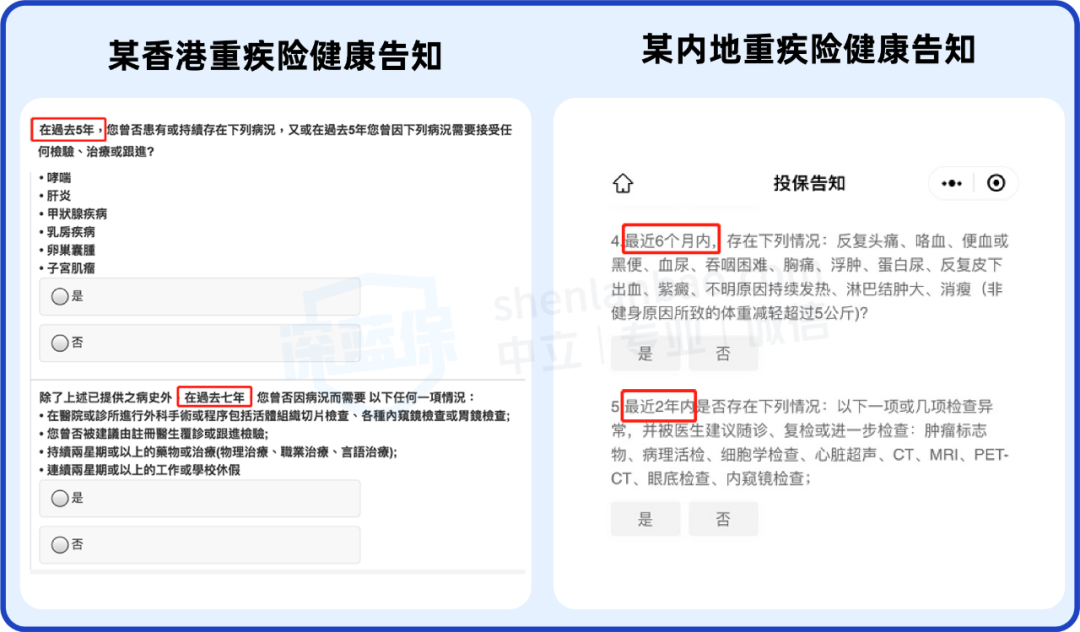

2、健康告知严格

很多人都知道,投保重疾险、医疗险等产品,要进行健康告知,如果身体状况不符合要求,可能就买不了。对得过病的朋友来说,健康告知越宽松,顺利买到保险的可能性就越大。

而香港保险,健康告知一般会比内地保险更严格。以重疾险为例,港险健康告知中的检查异常等,一般会问到 5 年甚至 7 年内的异常;而内地大多只问 1 年或者 2 年内。

而且投保香港重疾险时,健康告知最后通常会有一个开放性问题,问你除了上面问到的情况,还有没有其他的健康异常,有的话就需要告知。

而内地重疾险或者医疗险的健康告知中,大多没有这样的开放性问题,而是问到了回答,没有问到就不用作答。

3、分红不确定

香港的很多重疾险、储蓄险等,都带有分红,不少人选择港险也是冲着这点去的。不过,分红并不确定。

计划书上动辄 6% 或 7% 的高收益,只是预期收益,建立在高投资回报假设之上的,并不是确定到手的收益。而确定收益要看保证部分,一般都比较低,在 1% 左右。

以香港的某款储蓄险为例,每年交 2 万美元,连续交 5 年,累计所交保费为 10 万美元,按照预期收益(保证+非保证部分),30 年后,10 万美元会变成 45 万美元。

但如果只看保证收益,投保第 19 年,退保拿到手的钱才会大于已交保费;30 年后,10 万美元会变成 11 万美元,相当于只比保费多了 1 万美元。

虽说持有香港储蓄险,不大可能只拿到保证收益,但非保证部分确实存在不确定性。而内地储蓄险,像一些养老年金险,不同时期的保单现价都是确定的,有的产品保证收益接近 3.5%。

所以说,如果你有配置香港储蓄险的想法,建议一定要理性分析产品,充分了解收益和风险后再做决定。

4、理赔有差别

前面我们也说了,香港保险和内地保险处在不同的法律框架下,也会影响到理赔的流程。这里主要来看看港险和内地保险,在理赔时效、维权成本、理赔款兑换方面的差异。

从理赔效率看,港险通常没有理赔时效限制,理赔速度难以保证,有些案件可能需要 3~6 个月,甚至更久的时间才出结论。

而内地的《保险法》规定,保险公司必须在 30 日内出理赔结果,然后于 10 日内支付理赔金,因此,内地的理赔效率相对较高。

其次,如果发生理赔纠纷,投保人可以向香港保险投诉局申请调解。不过,该机构只受理不超过 120 万港元的理赔投诉,且处理一单投诉平均需要 4~6 个月的时间。

一旦协调无果,或者涉及的保险金超出 120 万港元,那就只能走法律途径解决,在香港请律师等相关费用也比较高。

另外,即便理赔顺利,还得考虑外汇管制问题,根据法规,内地每人每年兑换外汇不能超过 5 万美元。如果理赔金大于 5 万美元,怎么将其兑换成人民币到个人账户,也是比较麻烦的事。

上面讲了这么多,相信大家也有感受到,内地人买港险并非全是优势,也有许多不便之处。说到底,就是另一个市场,和内地保险比起来,各有各的好。

那么问题来了,什么情况下咱们可以考虑入手港险?哪些情况下不建议买?

我们汇总了几种情形,供大家参考:

如果你预算较少:不建议买港险,拿重疾险来说,基本都要保终身、带身故,这一套配置下来价格高,购买成本也高;在内地选择保定期、不带身故的重疾险,会便宜很多。

如果你预算充足:可以考虑内地保险和香港保险都配置一些,各有各的优势,互相搭配,效果加倍。

如果你资产雄厚:有外汇资产配置需求,或者未来可能会在国外生活,可以优先考虑香港保险,既能对冲单一货币贬值风险,也可支持国外就医理赔。

总之,买保险最重要的是适合自己,建议大家深入分析个人情况和需求后,再选择对自己更有利的方案,切忌盲目跟风。

经常有人问这样的问题:香港保险好,还是内地保险好?但实际上,这个问题没有标准答案。

无论哪个市场,有专业的保险顾问,也有坑人的误导销售;无论哪类保险,有高分产品,也有低分产品。

问题的关键在于,我们要想明白自己需要什么,适合什么,不搞清楚这些就盲目投保,到头来很有可能“赔了夫人又折兵”。

2024-04-16 150

2024-04-16 150 2024-04-16 153

2024-04-16 153 2024-04-16 452

2024-04-16 452 2024-04-16 337

2024-04-16 337 2024-04-16 335

2024-04-16 335