很多人给爸妈买医疗险的时候,经常会遇到两道坎,一个是健康,另一个就是年龄。尤其是百万医疗险,健康要求

2024-03-25

2024-03-25 481

481

前段时间,有位用户给我们分享了他的故事:

看了这位朋友的分享,我们十分感慨。作为儿女,父母身体健康是我们最大的心愿。如果父母生病,砸锅卖铁为父母治病也会是大多数人的选择。

实际上,一份保险就能承载这份孝心。如果父母身体不太好,年龄也比较大,就可以考虑给父母配置防癌医疗险。

防癌医疗险能报销癌症的治疗费用,虽然没有百万医疗险能保的疾病多,但它健康告知更宽松,投保年龄宽松,也适合年龄较大的朋友。

今天,深蓝保实验室就来给大家测评 3 款能保终身的防癌医疗险:金医保 1 号 Pro、好医保·终身防癌医疗险、微医保·终身癌症医疗险。

我们先来看看文章的主要内容:

3 款防癌医疗险,好在哪?

3 款防癌医疗险,有什么区别?

3 款防癌医疗险,究竟怎么选?

话不多说,我们直接来看看它们的保障。

对比其他同类产品,我们总结了这 3 款产品的优势,主要有以下两点:

1、保障全面

一般情况下,防癌医疗险基本保障包括癌症的医疗费用、住院前后门急诊、特殊门诊、门诊手术。

不过要注意,微医保·终身癌症医疗险 没有保门诊手术,保障相对没有那么全面,介意的朋友可以考虑其他两款产品。

另外,这三款产品还包含外购药、质子重离子治疗,其他还有住院费用垫付,就医绿通等实用的保障。

这里也要提醒大家,「金医保 1 号 Pro」质子重离子保障首年免费赠送,第二年续保要手动付费续保。

2、能保终身,续保稳定

市面上能保证续保的医疗险不多,就算是百万医疗险最长也只能保证续保 20 年。然而这三款防癌医疗险,能终身续保。

也就是说,投保后无论是身体变差,还是发生过理赔或产品停售,均不影响续保,十分稳定。

那么它们具体有什么区别?哪款更适合爸妈?下面我们就来详细分析下。

前面我们简单分析了它们整体保障的优势,接下来,我们给大家做下详细对比,想看结论的朋友可以直接看第三部分内容。

为了方便大家看出区别,我们分别将医院范围、报销比例、外购药以及价格进行了对比,一起来看看。

1、医院范围、报销比例

产品的医院范围主要会影响到医院的选择,报销比例则决定了我们能报销多少钱。

可以看到,3 款产品在二级或二级以上公立医院普通部治疗的费用,都可以报销,但不同医院的报销比例不同。

如果买了 金医保 1 号 Pro,在三甲公立医院就医,所花医疗费经社保报销后,可以 100% 报销,其他满足二级及二级以上公立医院或药店则能报销 90%。

全国的三甲医院有上千家,但要注意「金医保 1 号 Pro」要求是三甲公立医院。

而 好医保·终身防癌医疗险 和 微医保·终身癌症医疗险 是在指定医院就医且经社保报销后,剩余费用才能 100% 报销;其他满足二级或二级以上的公立医院,也只能报销 90%。

这样看来,「金医保 1 号 Pro」可 100% 报销的医院范围,相比其他两款产品,选择空间更广些。

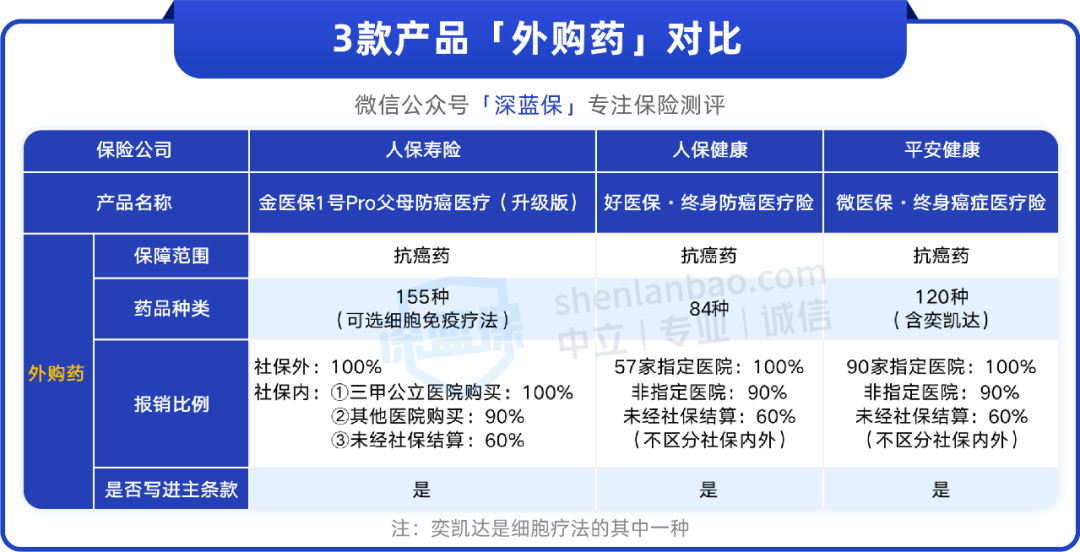

2、外购药

可以看到,三款产品都有外购药的保障,但外购药的种类和报销比例不太相同。

这里也提一下,如果癌症外购药清单如有更新,这几款产品都会在各自的官方网站公示,感兴趣的朋友可以登录它们的官方网站了解。

金医保 1 号 Pro 报销分为社保内和社保外,社保外可以 100%,社保内需根据情况报销。

好医保·终身防癌医疗险 和 微医保·终身癌症医疗险 报销不分社保内外,在指定医院能 100% 报销,非指定医院能报 90%。

「微医保·终身癌症医疗险」的外购药有包含奕凯达;而「金医保 1 号Pro」能附加细胞免疫疗法,也可以报销奕凯达,附加后贵一两百。

如果看重这个疗法的朋友,可以考虑这两款,但「微医保·终身癌症医疗险」缺少门诊手术,在这一点上,「金医保 1 号 Pro」略胜一筹。

3、价格对比

首先我们要知道,这 3 款防癌医疗险都是费率可调的,也就是说,在保证续保的期间内,续保时的保险费是不确定的。

防癌医疗和百万医疗险一样,保费是会随着年龄逐年上涨的,具体可以点击查看第四部分。

下面我们以 60 岁交费为例,来看看这 3 款产品交费总额对比:

可以看到,金医保 1 号 Pro 和 好医保·终身防癌医疗险 累计的交费总额相差不大,可以结合两款产品的其他保障来做选择。

而 微医保·终身癌症医疗险 女性购买整体价格更便宜。

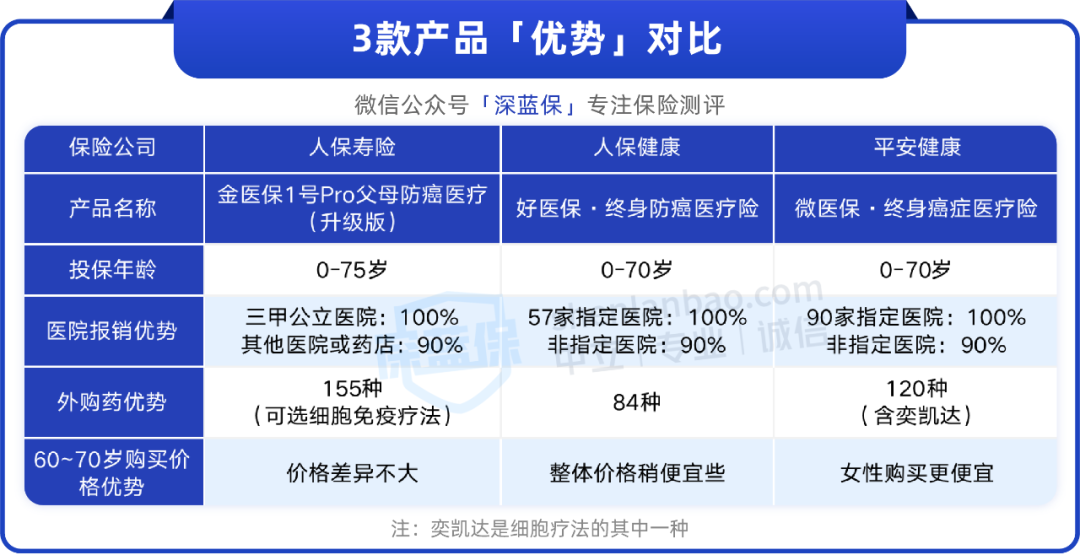

详细对比了它们的差异后,3 款产品各有优势,那究竟要怎么选?下面我们就来总结一下。

为了方便大家查看它们的优势,我们做了表格:

建议优先选择 金医保 1 号 Pro,这款产品投保年龄很宽松,75 岁也能买。另外,满足在三甲公立医院治疗,它就能 100% 报销,还可附加细胞免疫疗法,保障十分全面。

好医保·终身防癌医疗险 基本保障也很全面,价格和「金医保 1 号 Pro」也相差不多,也是不错的选择。

而 微医保·终身癌症医疗险 虽然外购药包含奕凯达,且女性购买价格便宜,但它不保门诊手术,与前两款相比,相对没有那么全面。

不过与市面上其他产品对比来看,它能终身续保,也还是不错的。

另外,这里也要提醒下大家,不同产品对不同疾病的核保标准不同,大家在挑选时要结合自己的健康情况来选择。

比如对未手术的 1、2 级甲状腺或乳腺结节,「金医保 1 号 Pro」有机会正常承保,「好医保」和「微医保」都只能除外。

而如果是萎缩性胃炎,「金医保 1 号 Pro」拒保,但「好医保」有机会正常承保。

因此,大家除了看保障外,投保前这几款产品可以都试试,最后根据核保结论来做选择。如果还是不清楚如何选择,可以点击下方小程序联系专业规划师协助。

防癌医疗险只能保癌症,很多朋友也会有疑问,万一患其他疾病怎么办?接下来我们给大家解答一下。

Q:身体不好,想要补充其他疾病的保障,还能买什么?

可以考虑补充惠民保。

它相当于“低配版”百万医疗险,保障的疾病范围要比防癌医疗险更广一些。价格一般在几十到一百左右,投保年龄很广,对健康的要求也较宽松。

不过也要注意,大部分惠民保免赔额较高,报销比例也较低,一般也是 1 年 1 买,不保证续保。

防癌医疗险只能保癌症,很多朋友也会有疑问,万一患其他疾病怎么办?接下来我们给大家解答一下。

Q:身体不好,想要补充其他疾病的保障,还能买什么?

可以考虑补充惠民保。

它相当于“低配版”百万医疗险,保障的疾病范围要比防癌医疗险更广一些。价格一般在几十到一百左右,投保年龄很广,对健康的要求也较宽松。

不过也要注意,大部分惠民保免赔额较高,报销比例也较低,一般也是 1 年 1 买,不保证续保。

病魔总是无情的,一旦确诊癌症,光是天价的医疗费用,就足以击垮很多家庭。

虽然保险不能让我们规避病魔降临,但未雨绸缪总不是件坏事,至少能让我们有勇气去跟病魔做“斗争”。

最后也要提醒大家,保险不是越贵越好,要结合自身的情况来选择。如果还是不清楚哪款产品适合自己,也可以点击下方卡片,预约专业的规划师协助投保。

(1).jpg)

.jpeg)

2024-04-24 490

2024-04-24 490 2024-04-24 221 2024-04-24 231

2024-04-24 221 2024-04-24 231 2024-04-24 316

2024-04-24 316 2024-04-23 385

2024-04-23 385