养老基金池快入不敷出啦!不知道大家还记不记得前不久关于延迟退休的新闻?从2022年开始逐步实行延迟退

2022-08-30

2022-08-30 2876

2876

最近延迟退休又上了热搜。据中信证券预测,渐进式延迟退休政策或将于今年公布,2025 年正式实施,到 2055 年左右实现男女 65 岁同龄退休。

这一预测未必准确,但延迟退休已经是板上钉钉,大家一边抱怨,也一边担心起了未来的养老。正好最近也有一些朋友给我们留言,想了解一下养老年金险。

今天我们就来详细介绍一下养老年金险,主要内容如下:

终身养老年金险,有什么特点?

买终身养老年金险,要关注哪些?

5款终身养老年金险对比,哪款更适合自己?

终身养老年金险,就是前期先交一笔钱,到了约定年龄就能定时定额领钱的保险。下面我们分别从交钱和领钱上展开说一下。

交钱上,可以一次性交完,也可以每年交几千元,最长能交 30 年。无论手里有一大笔闲钱,还是闲钱不多,都可以考虑。

领钱上,领钱时间可以自由设定,男性朋友一般可选 60/65/70 岁开始领钱,女性朋友一般可以选 55/60/65/70 岁领钱,非常灵活。

作为终身养老年金险,它可以活多久,领多久,每年或每月给我们提供一笔稳定的养老金。

除了终身养老年金险之外,一些朋友了解过增额寿,但又不清楚两者的差别,这里我们从两个角度简单对比下:

收益上:优秀的终身养老年金险收益率在 80 岁就能超过 3.5%,到 90 岁甚至能接近 4.0%,活得越久,收益越高,增额寿前期收益率高一些,但不会超过 3.5%;

灵活性上:终身养老年金险只能定时定额领钱,灵活性较差,增额寿支持减保,我们可以自行决定用钱的时间和金额,比较灵活。

总的来看,终身年金险能提供一笔与生命等长的现金流,转移长寿带来的财务风险,这是增额寿所不具备的。

它适合生活条件、健康状况较好,以及对自己预期寿命较长的朋友。此外,它定时定额领钱的特点,也适合那些自律性一般的朋友。

说完了特点,我们来看看买终身年金险的关注点。

买终身养老年金险时,首要关注的还是收益。但这种产品比较复杂,收益来自于两方面:

年金:也就是每年领的钱;

现金价值:退保能拿到的那笔钱。

把上面两个加起来,就是年金险的总收益,我们称之为“生存总利益”。

举个例子:某款年金险,60 岁每年能领 5 万元,到 79 岁一共领了 20 年年金,合计 100 万,此时现金价值是 50 万,那 79 岁的生存总利益就是 150 万。

那么该如何来判断收益的高低呢?我们来看看两种常见的角度。

1、从总收益的角度看

总收益意味着在某个年龄,一共可以拿到的钱。

这里需要用到我们上面所说的“生存总利益”。我们可以算一下在相同条件下,不同产品的生存总利益,然后比较一下高低。想要更准确的话,可以计算对应的 IRR 收益率。

计算过程有些复杂,这里就不演示了,产品对比中也会直接给出结果,大家只要理解其中的思路即可。

这个方法虽然全面,但生活中却不一定实用,因为现金价值是要退保才能拿到的,退保了合同终止,后面就不能继续领钱了。

如果不考虑退保的话,那我们只需要考虑每年领多少钱就行了。

2、从每年领钱的角度看

这个方法很简单,比较一下相同条件下每年能领的钱即可。

比如同样是 5 万元 5 年交,一款年金险每年能领 3.9 万,另一款只能领 3.5 万,如果想多领钱的话,前者显然更适合我们。

当然了,有些年金险每年领的钱不是固定的,比如它会按照 3% 复利递增,或者中间还会给一些祝寿金等,这时候仍然需要借助 IRR 去判断高低。

一般来说,年金和现金价值不能两全,年金领取高,现金价值可能就低,反之亦然。因此我们在买终身年金险之前,务必明确需求,做好取舍。

除了收益,也有人关注身故的问题,这个问题我们将在第四部分解答。下面我们先从这两个角度看看,哪些产品值得选。

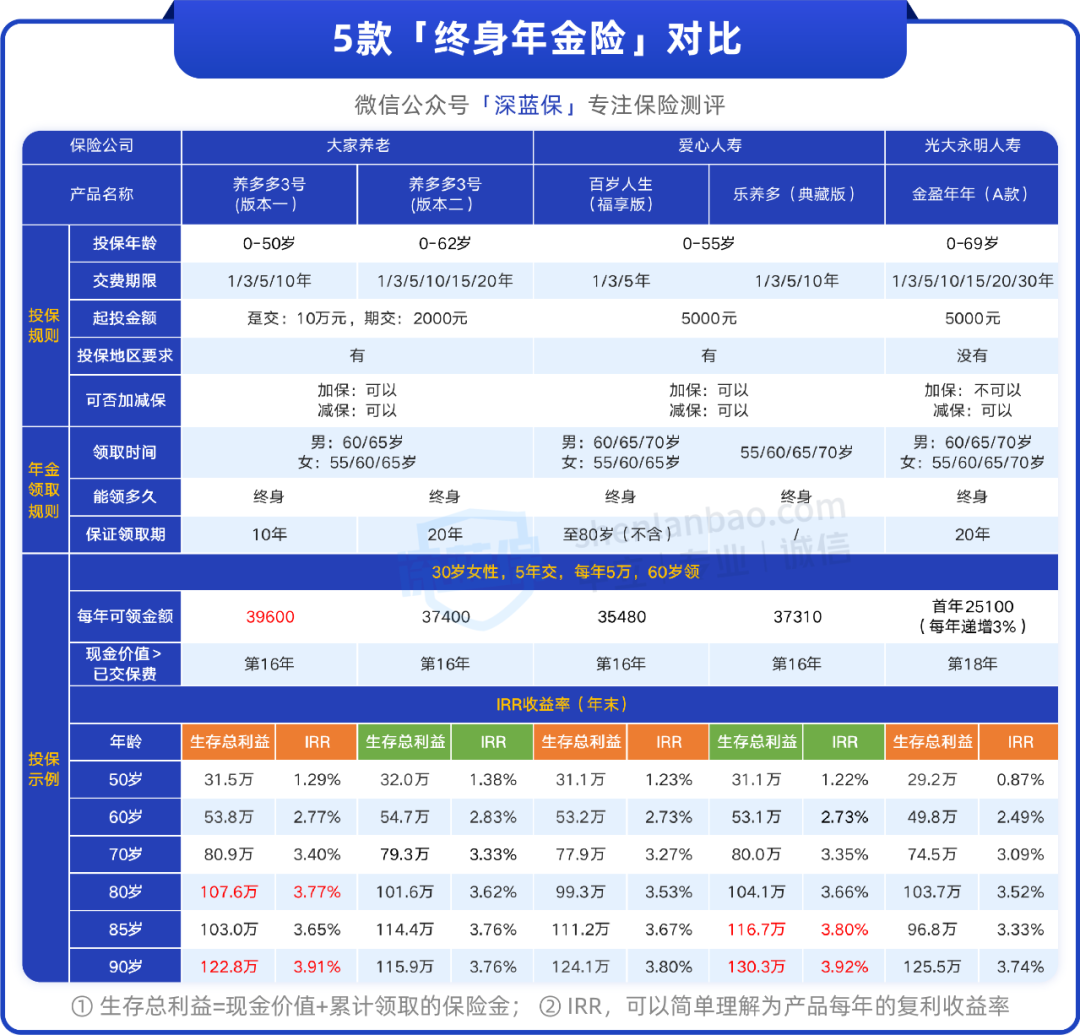

这里我们选择了 5 款热门的终身年金险,具体内容如下表:

直接说结论:

1、想要总收益高,可以优先考虑乐养多(典藏版)

这里我们看表格中的“生存总利益”,乐养多(典藏版)在 85~90 岁期间生存总利益较高(表格中已用红色标注),这个年龄也比较符合我们的预期寿命。

而在 80 岁和 100 岁时,养多多 3 号(版本一)收益更高些,可以作为备选。

2、想要每年领钱多,可以考虑养多多3号(版本一)

这里我们看表格中的“每年可领金额”,养多多 3 号(版本一)是最高的,每年能领近 4 万元,可以作为首选。

值得注意的,最后一款金盈年年(A 款)比较特殊,它每年领的钱按 3% 递增,有抵御通货膨胀的作用。

但是它前期领得少,首年只有 2.5 万,到 90 岁领取的年金总额也只比养多多 3 号(版本一)多 了 2.7 万。从收益率的角度看,只有 3.74%,不如后者的 3.91%。

这里也能看出来,针对年金险这种收益比较复杂的产品,计算 IRR 非常重要,想要了解计算方法也可以点击查看。

由上面两点可见,想要收益高和领钱多,其实并不是一回事,弄明白这些和自己的需求,才能选到适合的产品。

如果你还不清楚该怎么选,也可以点击文末卡片,预约规划师协助。

有部分朋友对这类产品会有一些担心,比如:

Q:如果领了几年钱人就去世了,会不会很亏?

不会。

领钱后身故了,一般有两种赔付方式:

有保证领取的:按照保证领取总额减去已经领的钱来赔,如保证领取 20 年,领了 5 年钱就走了,剩下 15 年的钱会一次性给到受益人;

没有保证领取的:一般按照已交的保费减去已经领的钱来赔,如一共交了 30 万,领了 6 万元就走了,那么能赔 24 万。

以上这两种方式都不会亏。除此之外,部分年金险有很高的现金价值,退保就能拿回,也不会亏。更多相关知识点击这里了解。

延迟退休,并非一定要延长工作时间,而是延迟领取社保养老金。

对个人而言,只要有了充足的资金准备,完全是可以提前退休的。而想要实现这一目标,我们要在力所能及的范围里早准备、多准备一些。

如果你想找到一款合适的产品,性价比很高的那种,可以点击下方,我们会用心帮你介绍一款适合你的产品。

.jpg)

2021-12-16 6565

2021-12-16 6565

2024-04-19 310

2024-04-19 310 2024-04-19 449

2024-04-19 449 2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217