去年的时候,以收益和资金灵活性高著称的金玉满堂增额终身寿险下架,让很多没来得及上车的用户都觉得“可惜

2023-03-01

2023-03-01 825

825

作为金玉满堂这一爆款的继承者,金玉满堂2.0这款产品的综合实力也是超级能打,无论从收益还是产品灵活性方面,相较于市面上的大部分增额终身寿险来说都更具优势。

不少关注金玉满堂2.0的用户就在疑惑,金玉满堂2.0健康告知严格吗?这趟末班车值得赶吗?这次深蓝君就来为大家解答一下。

主要内容如下:

●金玉满堂2.0健康告知严格吗?

●究竟要不要上这趟末班车?

●写在最后

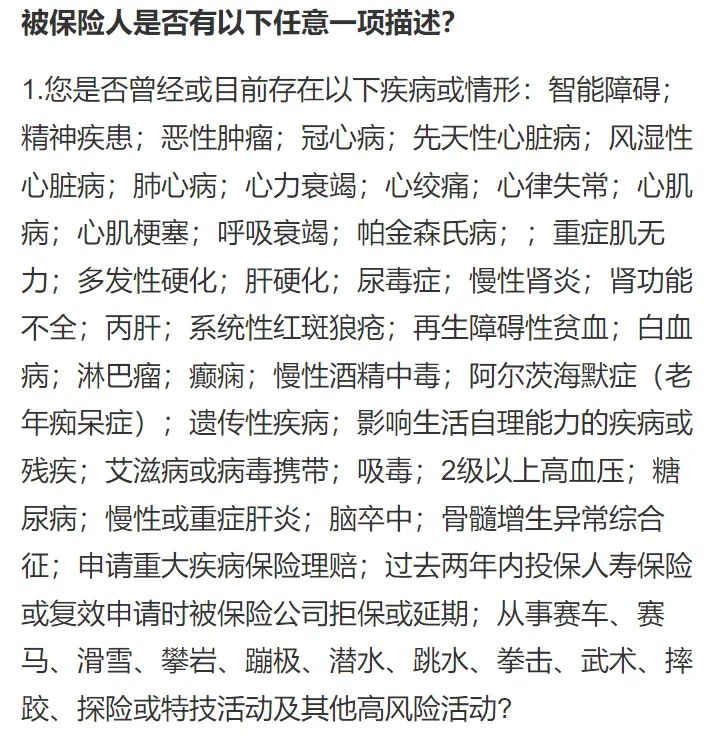

很多用户看中了金玉满堂2.0这款产品,不过不确定自己的身体健康状况是否符合投保要求。深蓝君这里就帮大家把它的健康告知整理了出来:

从图中可以发现,金玉满堂2.0询问的都是一些类似于心肌梗塞、恶性肿瘤或者是吸毒这种较为严重的疾病或者情况。

如果是患有一些常见疾病的用户,比如说有乙肝或者是结节等,都是有机会投保金玉满堂2.0的。

金玉满堂2.0这款产品支持0-60周岁从事1-6类职业的用户投保,并且还不限制BMI以及抽烟史。

总的来说,金玉满堂2.0健康告知还是较为宽松的,一些年龄较大,或者从事高危职业以及患有常见疾病的用户,都可以考虑金玉满堂2.0。

金玉满堂2.0将会在本月31日24时正式下架,届时将无法再投保这款产品,那么在这最后的期限当中,到底要不要上车呢?

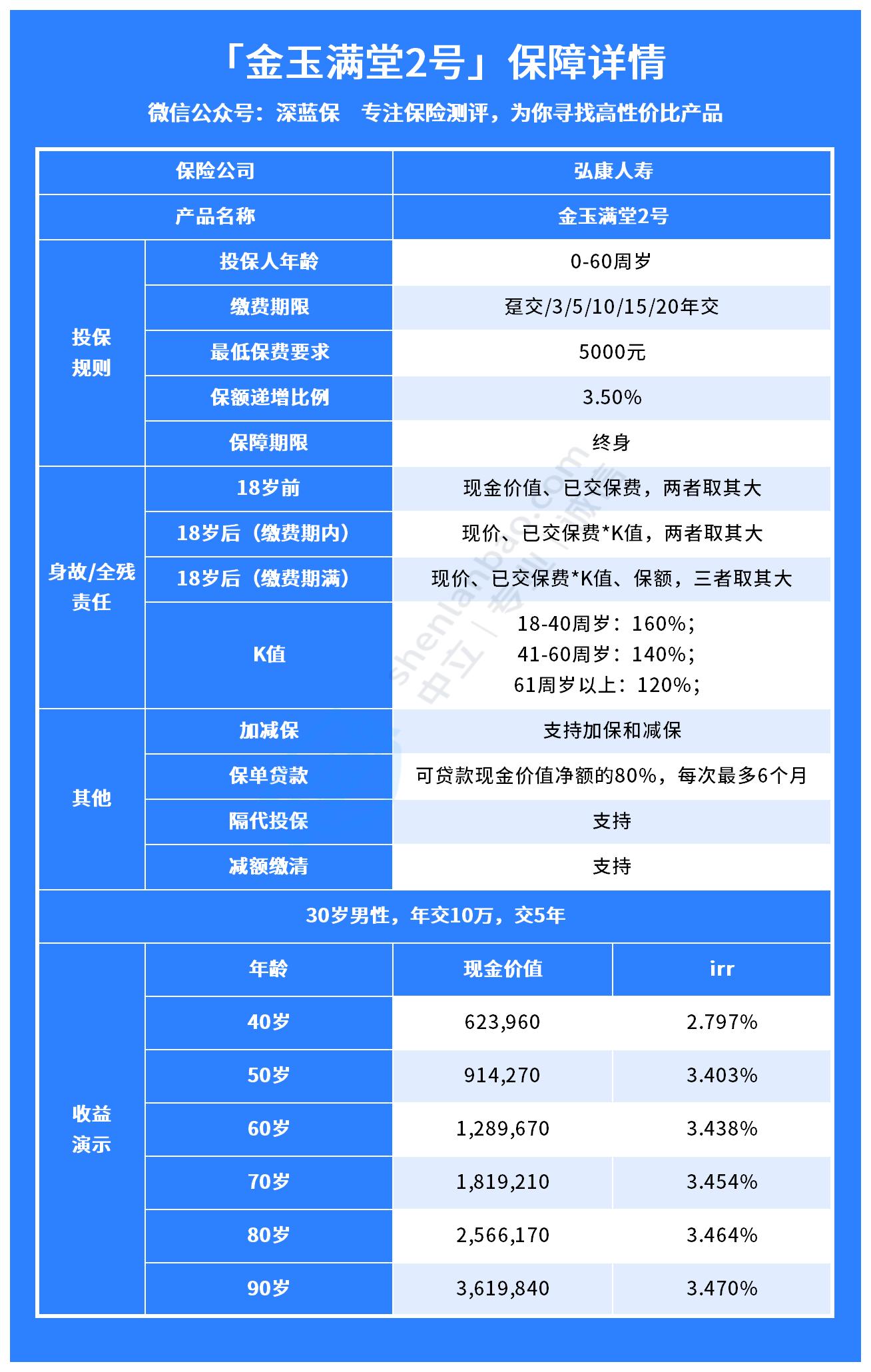

我们先来看看金玉满堂2.0的详细保障内容:

在保障内容方面,金玉满堂2.0并没有太大的亮点,跟市面上大多数的增额终身寿险相似,主要保障的是身故/全残,并且在投保后保额会逐年进行3.5%递增。

另外深蓝君也整理出了金玉满堂2.0的亮点如下:

1、收益率稳居市场第一梯队

原本的金玉满堂之所以能在当时的增额终身寿险市场上,吊打众多产品,跟它的高收益是离不开的。

而金玉满堂2.0同样延续了高收益这个亮点,我们来看看多种缴费年限下的收益情况:

从图中可以看出,金玉满堂2.0后期的收益都会保持在3.46%以上,这个收益在如今的增额终身寿险市场当中,已经可以稳居第一梯队了。

以30岁女性,10年交,每年交5万为例,如果中途不减保的话:

到了60岁的时候,退保的时候能拿到119万元,是已支付保费的2.38倍。

到了70岁的时候,保单的现金价值能够达到167.8万元,是已支付保费的3.36倍。

90岁的时候,保单的现金价值就能够达到333.9万元,已经是已支付保费的6倍多。

这样看来,金玉满堂2.0无论是作为用户自己的养老金规划或者子女的教育金、婚嫁金储备都是很不错的。

2、资金灵活度高

金玉满堂2.0支持加减保,并且保单贷款的利率也很低。

在加减保方面的规则也很是宽松,减保没有次数以及金额限制,要知道如今很多增额终身寿险,在减保方面都有要求每年最多减少保单生效时基本保额的20%。

相较之下,金玉满堂2.0的减保条件简直就是跟银行存款差不多。

另外,如果不想因为减保导致自己的收益受影响,也可以通过保单贷款的方式向保险公司借贷一笔钱,通常可以贷到保单现金价值的80%,利率为4.5%,相较于其它5%利率的保单贷款也是更具优势。

另外要注意,上文有提到金玉满堂2.0在本月底将会下架,下架后产品就不支持加保了。

3、支持隔代投保

隔代投保指的就是,爷爷奶奶或者外公外婆可以给孙辈投保。

对于增额终身寿险来说,被保人存活的时间越长,最后我们能够得到的收益就越多,因此建议被保人尽量选择年龄较小的家人。

而投保人是作为保单利益的拥有者,是可以更换的,我们可以通过更换投保人的方法,实现将保单里的钱在人间流动。

打个比方,60岁的男性用户给自己的孙子投保了金玉满堂2.0,等到自己90岁的时候,将投保人更改成自己的孙子,这样自己离世后,保单账户里面的钱就会成为孙子的资产,而不是自己的遗产。

这样可以有效的避免遗产纠纷,真正的做到财富传承。

最后深蓝君也给大家总结了金玉满堂2.0的优势如下:

总的来说,金玉满堂2.0的综合实力在如今的增额终身寿险市场当中,已经属于“天花板”级别,如果想要给自己做资产规划、做养老金补充或者给自己的孩子做婚嫁金以及教育金储蓄的用户,都可以考虑投保金玉满堂2.0。

不难发现,现在有关部门对于增额终身寿险的监管已经越来越严格,经过一次次的整改,好产品一个接一个的倒下。

金玉满堂2.0这款收益高,加减保规则宽松的产品也即将下架,如果对这款产品有意向的话,可要抓紧时间了。

如果对于“金玉满堂2.0健康告知”还有任何的疑问,不确定自己能否投保,可以点击下方卡片,预约专业的老师进行1对1咨询。

2023-03-06 1046

2023-03-06 1046

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245