阳光人寿臻鑫倍致终身寿险是大保险公司旗下的一款产品。它的投保年龄广,最高支持75岁的人群投保,有着第

2023-03-07

2023-03-07 4153

4153

延迟退休政策相信大家都有了解,未来很可能实现男女共同65岁退休。越来越多的用户开始提前规划自己的退休金,毕竟要到65岁才能开始领退休金。

在这样的情况下,增额终身寿险这种能够锁定未来收益,而且资金灵活性高的产品就被广大用户所关注。

最近很多用户都在咨询深蓝君阳光人寿臻鑫倍致靠谱吗?阳光人寿臻鑫倍致表现如何?这里深蓝君就带大家分析一下。

主要内容如下:

●阳光人寿臻鑫倍致靠谱吗?

●阳光人寿臻鑫倍致表现如何?

●写在最后

阳光人寿臻鑫倍致的承保公司阳光人寿隶属于阳光保险集团,成立于2007年,注册资金就达到了23亿人民币,主要的经营范围包括人寿保险、健康保险以及意外伤害保险等等。

截止至2022年第3季度,阳光人寿的综合偿付能力充足率为170.16%,核心偿付能力充足率为144.33%。而2022年第二季度,阳光人寿的风险综合评级结果为AAA。

而银保监会针对保险公司的标准为核心偿付能力充足率≥50%,综合偿付能力充足率≥100%,风险综合评级不低于B。可以看到阳光人寿充分达标,还是很靠谱的。

另外从产品层面来说,增额终身寿险其保障内容以及收益等等都会在保险合同当中写明,受《保险法》的保护,也就是说该是我们的收益,一分都不会少。

总的来看,阳光人寿臻鑫倍致还是很靠谱的。

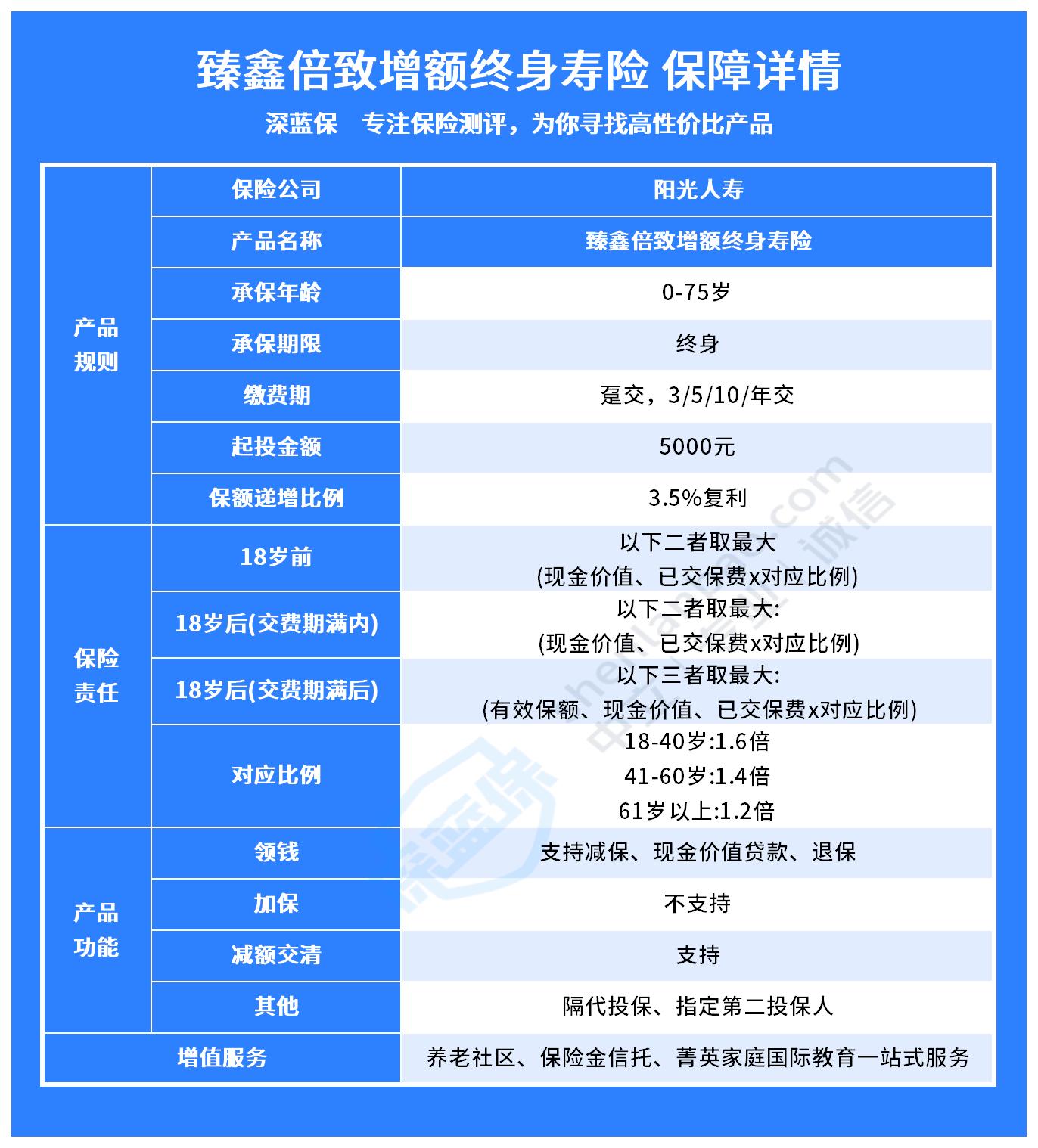

老规矩我们先看图:

从图中可以看出,阳光人寿臻鑫倍致最高支持75岁的用户投保,相较于市面上大部分的增额终身寿险最高支持60岁的用户投保来说,对被保人年龄的限制会更加宽松一些。

另外阳光人寿臻鑫倍致最长仅支持分10年缴费,5000元起投,在这两个方面产品还是具备一定限制性的,如今增额终身寿险市场上一些要求较低的产品2000元起投,最长支持分20年甚至30年缴费。

在保障责任方面,阳光人寿臻鑫倍致提供了基础的身故/全残保障,在投保后有效保额会逐年进行3.5%的复利递增。

在保单权益方面,阳光人寿臻鑫倍致支持减保、保单贷款、隔代投保以及第二投保人,另外承保公司还提供了养老社区、保险金信托以及菁英家庭国际教育一站式服务等增值服务。

在这里深蓝君也以“10岁男性,3年交,每年交10万”为例,测算了保单的收益情况:

可以看出,在投保第4年的时候,保单的现金价值就能超过已支付保费,现金价值增长速度较快。

另外,到了60岁的时候,保单的现金价值为147.4万元,IRR为3.30%,这个收益在相较于同期同类型产品来说并不算高。

总的来看,阳光人寿臻鑫倍致的投保年龄要求方面要求较为宽松,一些年龄较大的用户也可以投保,另外在投保前期保单的现金价值增长速度较快,但是在其它方面表现的平平无奇。

如果看重投保前期收益,例如想给孩子做教育金储蓄的话,可以考虑投保阳光人寿臻鑫倍致,但如果看重投保后期总收益或者是其它方面的用户,可以多参考几款产品对比后再做决定。

为了帮助大家选择到更加适合自己的增额终身寿险产品,深蓝君整理出了最新的增额终身寿险榜单供大家参考,其中收益部分都是以“30岁男性,5年交,每年交10万”为例。

在具体的产品选择方面我们可以参考如下:

1、康乾3号·瑞祥人生:高收益首选

相信很多用户投保增额终身寿险都是冲着其收益来的,图中3款产品中,康乾3号·瑞祥人生的收益从60岁开始就会更高一些。

到了90岁的时候,保单的现金价值能够达到366.2万元,IRR为3.491%,在如今增额终身寿险的收益最高只能达到3.5%的情况下,康乾3号·瑞祥人生的收益表现已经非常不错了。

2、乐享年年:自带护理保障

除了身故/全残之外,如果家庭的经济支柱达到了护理状态,对于一个家庭的打击也是非常大的,不仅仅需要一大笔护理费用,无法继续工作也会让家庭少了一份收入来源。

乐享年年这款产品除了基础的身故/全残保障之外,还自带了护理保障,如果被保人达到了护理状态,并且持续到观察期结束后,保险公司也会赔付一定的保险金,保障更加全面。

3、金玉满堂2.0:资金灵活性更高

金玉满堂2.0这款产品支持加减保,并且在减保方面没有次数以及最高金额限制,资金的灵活性会更高。

不过这款产品将在2023年3月31日24时下架,产品下架后则不支持加保。

总的来说,阳光人寿臻鑫倍致的整体表现没有特别突出,在投保前期保单的现金价值增长速度较快,但是保单的收益处于较低水平这一点是硬伤。

另外其增值服务较为丰富,如果有养老社区、保险金信托或者是菁英家庭国际教育计划等方面需求的用户也可以考虑投保这款产品。

总之具体选择哪一款产品,还是要根据自己的实际情况来决定,如果还是不确定哪款产品更加适合自己,可以点击下方卡片,预约专业的规划师帮你分析。

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303