重疾险是很多人都非常关注的险种,市面上的重疾险产品五花八门,并且价格也不同,很多朋友就好奇,到底哪种

2020-01-28

2020-01-28 9990

9990

最近,收到一位读者的留言:

其实,类似的问题过往我们也见到不少,每每看到都非常能理解大家的心情,毕竟谁都不愿意多花“冤枉钱”。

不过,影响重疾险价格的因素非常多,并不是说贵的一定是亏了,也不是说便宜的就不好。

今天我们就来给大家扒一扒这里面的门道,主要内容如下:

保费差 3 倍,到底为什么?

带身故的重疾险,保障更好吗?

能返钱的重疾险,更值得买吗?

重疾险这样买,轻松省下大几万

一般来说,重疾险的价格受保障责任、保额高低、保障时间、投保年龄等多种因素影响,不同的条件,保费也不一样。

举个例子,同样是 30 岁男性,买 50 万保额重疾险,一个只保疾病,另一个除了保疾病,也能保身故,到期还给返钱,那这两款产品的价格自然不一样。

可以看到,B 产品比 A 多了身故和返还保费的功能,每年保费也贵了 1 万多。

身故保障:假如没得重疾就身故了,也能得到赔付,不过有的产品赔保额、有的赔已交保费,还有的赔现金价值。

返还保障:活到一定年龄、或保险期满未出险,保险公司会返还已交保费或

直接赔付保额,有的产品返还后合同就结束了,有的还能继续提供保障。

很多人不知道,咱们在买重疾险时,身故或返还保障是可以自己附加的,同等条件下,保障越多,价格也就越贵。

那么问题来了,有没有必要花更多的钱,去买身故或返还的保障呢?这类重疾险会不会更好?接下来分别跟大家讲讲。

带身故的重疾险,就是在保疾病的基础上,还能保身故,即便没得重疾就去世了,保险公司也会赔一笔钱给家人。

从这点上看,“不带身故重疾险 + 定期寿险”的组合,也可以达到类似的保障效果。

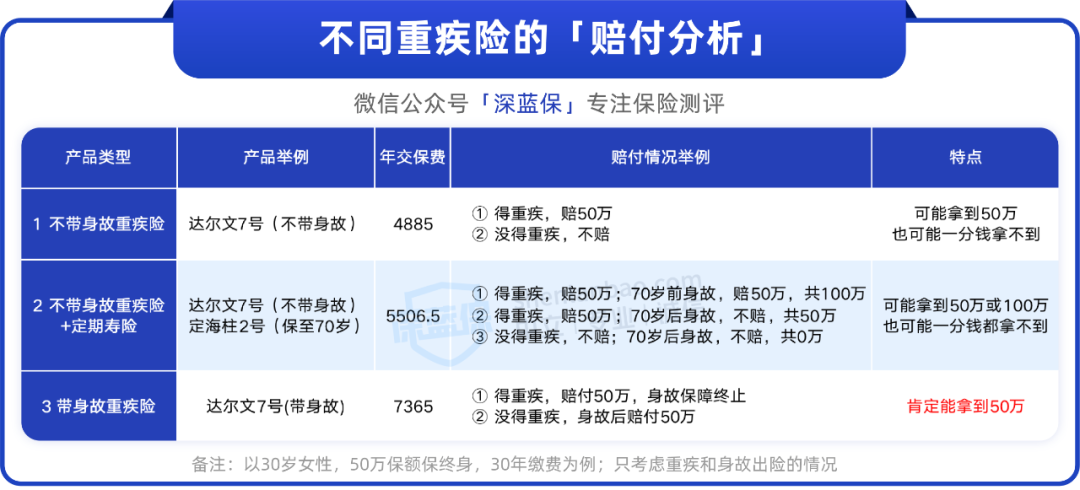

那它们之间的差异在哪?哪个更好?我们列举了 3 种购买方案,给大家实际对比下:

客观来说,无论哪个方案,都是利弊共存的,下面展开讲讲。

方案1:不带身故的重疾险

保费最便宜,得了重疾拿到 50 万,但如果没得重疾就去世了,也可能一分钱都赔不到。

方案2:不带身故的重疾险+定寿

这个组合既能保重疾,也能保身故,两者互不影响,且保费相对便宜。不过,由于定寿的作用就是,把我们家庭责任较重的这几十年的身故风险覆盖掉,过了一定年纪后身故就不赔了。

这就意味着,选择这种方案有可能拿到两份赔付,也有可能一份也拿不到。

方案3:带身故的重疾险

带身故的重疾险确定性更高,不管怎么样,最后肯定都能拿到一笔赔款,但这类产品也有缺点:

一是价格较贵,通常比不带身故的贵 30% 左右;二是重疾和身故共用保额,赔了一个后,另一个就不赔或少赔了,相当于“花更多钱买了更差的保障“,整体并不划算。

不过,现实中确实有些人在意,“没得重疾保费「白交」“这个点,所以他们宁愿多花点钱,也要带上身故保障,当作是给下一代「攒钱」了……

如果是攒钱,回报怎么样?我们也算了下:

把带身故的重疾险,每年保费(7365 元)当做现金流,身故赔偿金(50 万)看成收益:

假设一辈子没得重疾,在 75 岁时身故,赔付 50 万,IRR(收益率)为 2.63%;85 岁时身故,IRR 为 2.0%。

可以看到,收益并不高,而且越晚拿到赔偿金,收益就会越低。如果说你能接受这样的回报,那选择带身故的重疾险,也不是不行。

至于以上 3 种方案具体怎么选,也说说我们的看法,供大家参考:

如果你预算有限、追求更高杠杆:首选不带身故的重疾险,或者“不带身故重疾险+定寿”组合,覆盖重疾和关键年龄段的身故风险,性价比很高。

如果你预算充足、希望怎样都能赔:可以考虑带身故的重疾险,赔付确定性更强,无论如何都能赔一笔钱,保费不会“打水漂”。

总的来说,选哪个都没错,都能覆盖掉一部分风险,主要还是看我们自身的需求和偏好。

前面我们说,买了带身故的重疾险,万一没得重疾,去世后保险公司会赔一笔钱给家人。也有些朋友想着,“如果没得重疾,这个钱能不能在我活着时给我?”

其实也可以,这种就是“返还型重疾险”,得了约定的重疾,赔一笔钱;要是没得,到期之后,保险公司会将已交保费或保额还给你。

1、返还型重疾险,是免费午餐还是智商税?

“有病治病,没病返钱”,看起来好像怎么都不亏……但真有这样的好事吗?我们随机找来两款不同类型的重疾险,借此跟大家详细分析下其中门道。

可以看到,返还型重疾险每年交的钱,比不返还的多了近 1.2 万。

一些人可能会说,“虽然它要多交钱,但到了年龄人家给你返回来的呀,贵有贵的道理……”

但大家不知道的是,就算多交了保费,这个返还也不一定能拿到手,比如产品约定 60 岁返还,如果在 60 岁前赔了重疾,那到期就不会再返还了。

而且,即便 60 岁前没得重疾,咱们能拿到返回来的钱,收益也不高。像上面这款返还型重疾险,每年多交 1 万多,30 年下来多交 35 万,到期拿到 52.95 万,实际收益 2.55%。

如果我们把多交的保费拿去做别的投资,比如一些稳健的债券型基金、国债、或者复利近 3.5% 的增额终身寿等,收益基本上是能稳稳超过返还收益的。

所以说,返还型重疾险看似“美好”,实际却是“羊毛”出在羊身上,付出了更多的钱,也不一定会有更高的回报,不建议大家考虑。

2、想要“有病治病没病返钱”?这样买更划算!

当然,我们也理解一些朋友“既要保障又要收益”的想法,不过,路有千万条,不一定要通过返还型重疾险才能实现,更好的方案其实也有:

如图所示,方案 1 是一款返还型重疾险,方案 2 为“不带身故重疾险 + 定期寿险 + 增额终身寿”的产品组合。通过对比不难发现,组合方案明显优于普通的返还型重疾险。

原因在于,组合方案里的重疾、身故、返还 3 项保障互不影响,赔完一个后,不会影响其他两个的保障;而且增额寿收益更高,确定性更强。

通过这两个方案,相信大家也能看出来,返还型保险其实也就是个保险组合,咱们自己动手组合,甚至可以让保障更好、收益更好。

对预算充足且没那么在意杠杆的朋友,可以选带身故的重疾险;但如果你想要更划算的买法,最推荐的还是不带身故的重疾险,也就是 消费型重疾险。

不仅重疾、中症、轻症都能保,价格也便宜,30 岁的人买 50 万保终身,一年也就四五千;如果还想做高保额,可以再加上额外赔保障,整体性价比更高。

为了让大家都能买到真正划算的重疾险,我们把市面上的产品筛了一遍,从中挑选出了一些还不错的,汇总如下:

直接说结论:

如果想保至70岁:男性首选 超级玛丽 7 号(暖男版),性价比很不错;女性建议首选 达尔文 6 号,它自带第二次重疾保险金,基础保障很不错,价格也便宜;

如果想保终身:男性可以优先考虑超级玛丽 7 号(暖男版)或 光武 7 号,这两款都比较优秀;女性可以看看光武 7 号或 达尔文 7 号,保障也都挺全面。

要是咱们预算比较充足,还想附加额外赔,超级玛丽 7 号(经典版)、达尔文 6 号也是不错的选择,保障好、性价比也很高。

总的来说,这几款都是市面上很不错的重疾险,大家可以根据自己的情况挑选。如果不清楚自己适合买哪款,可以戳文末卡片,让专业的规划师帮你答疑解惑。

人们常说,一分价钱一分货,贵的东西质量更好……

但保险和普通的商品不一样,并不是价格越贵,保障就一定越好,它受到多种因素的影响,所以,不建议大家简单地用价格去判断产品的好坏。

希望今天的分享,能帮助大家走出误区,理性看待不同价格的重疾险,进而结合个人的需求和预算,选到最适合自己的那款。

有任何疑问,欢迎直接点击下方卡片,预约深蓝保 1 对 1 保险规划服务~

2024-05-01 523

2024-05-01 523 2024-04-30 375

2024-04-30 375 2024-04-29 315

2024-04-29 315 2024-04-29 563

2024-04-29 563 2024-04-29 502

2024-04-29 502