重疾险市场的种类很多,也有不少人不清楚重疾险怎么买最合适,导致在买重疾险的路上踩了不少坑。今天这篇文

2022-07-22

2022-07-22 1785

1785

最近,我们收到了一条留言:

“我最近看到了一个理赔案例,很好奇,这个女孩子买了 30 万保额的重疾险,确诊乳腺癌后,保险公司怎么赔了 48 万?”

这究竟是怎么一回事呢?多赔的 18 万,是保险公司赔错了吗?

今天这篇文章就从这个案例展开,给大家讲讲重疾险到底如何挑选更合适自己,以及提高重疾保额的“隐藏操作”。主要内容如下:

多赔 18 万,究竟是为啥?

想要赔更多,竟然还有“隐藏操作”?

好几千块的重疾险,到底怎么选?

我们先来仔细看下这个案例:

2020 年,当事人曾女士买了 30 万的重疾险,这份保单每年需要交 2700 块。

两年后,曾女士在一次体检中发现了较大的乳腺结节,后面去医院进一步检查并手术,确诊了乳腺癌。她联系保险公司并提交相应的材料后,这份重疾险一共赔付了 48 万。

我们发现,曾女士所配置的产品自带了“重疾额外赔”责任,60 岁前得重疾可以多赔 60% 的保额,也就是买了 30 万的保额,60 岁前可以多赔 18 万。

相当于,多花点钱把 60 岁前的保额做高了,也就是保障更好了。

很多朋友预算不足时,也会通过这个方式,来增加重疾险保额。毕竟,买重疾险就是买保额,保额太低就失去了作用。

这项保障具体是怎样的呢?下面就来接着讲解。

很多朋友以为,重疾险买了多少保额,出险的时候就赔多少。

其实,投保重疾险还有一个“隐藏操作”——附加额外赔;在不幸出险时就有可能赔得更多。

这项保障类似于多买了一份定期重疾险,可以让我们在家庭责任更重的年龄,提高保险杠杆,给到更多的安全感。

我们可以自由选择附不附加这项保障,这里用一个产品来对比看下有什么区别:

大家看到表格,以 达尔文 6 号 为例,同样是花 3k 左右的预算,最高赔付金额却不太一样:

如果不附加额外赔,最高只能买 45 万保额,那不幸患重疾时,就赔 45 万。

如果附加了额外赔保障,虽然基础保额只有 30 万,但最高能赔 60 万。也就是说,花了差不多的预算,有可能多赔 15 万。

如果你的预算不多,但又想做高保额,就可以选择附加额外赔保障。

但目前市面上的产品,额外赔的保障也有所差异,我们应该如何挑选呢?

病种赔付限制越少越好:比较好的产品,重疾、中症和轻症都能额外赔,但有部分产品是特定疾病额外赔,相对来说就没那么全面。

保障时间越长越好:有的产品是投保后,前 10/15 年额外赔,也有的是 60/70 周岁前确诊额外赔,因为人年纪越大越容易生病,所以保障时间自然也是越长越好。

赔付比例越高越好:如果是按 80% 额外赔,那买 50 万可能赔到 90 万;如果是按 100% 额外赔,那就可能赔到 100 万。

总的来说,在基础保障差不多的情况下,如果比较关心额外赔,在选择时,可以选涵盖病种更多、赔付期限更长、赔付比例更高的产品。

很多朋友刚接触保险,会觉得重疾险比较贵,保障内容又比较复杂,经常搞不清楚究竟怎么选才合适自己,所以迟迟没法下手。

这边也总结了一些要点,帮助大家考虑:

1、保额要买多少?

不幸生病时,除了要解决医药费的问题,还要考虑因为生病导致的误工费、营养费等等。

那重疾险,就可以在得病时赔一笔钱,让人不必担心收入的问题,这笔钱可以用来治病、休养、还贷款、赡养老人、抚养孩子等等,可以自由支配。

所以,重疾险的保额最好能覆盖家庭责任,毕竟 “买重疾就是买保额”,只有保额高,才能有抵御风险的能力。

我们建议,重疾险保额大概是自己年收入的 3~5 倍,至少 30 万起步,有条件可以做到 50 万甚至更高。

如果预算有限,也可以通过前面提到的额外赔,来做高保额。

2、保定期还是保终身?

保定期和终身,最主要的区别就是保费。

同样以 达尔文 6 号 为例,30 岁男性买 50 万保额,选择 30 年交,保至 70 岁每年保费 3390 块钱,保终身就要 5515 块了。也就是说,随着保障时间的增长,保费会越来越贵。

我们可以在自己合理的预算内选择:如果你的预算充足,直接保终身一步到位自然更好;但如果预算有限,像只有 3000 多的预算,那么可以先保到 70 岁。

毕竟,保险是个多次配置的过程,以后收入增加手头更宽裕了,可以再加保。千万别一味追求保终身,而降低保额,这反而没能起到很好的抵御风险作用。

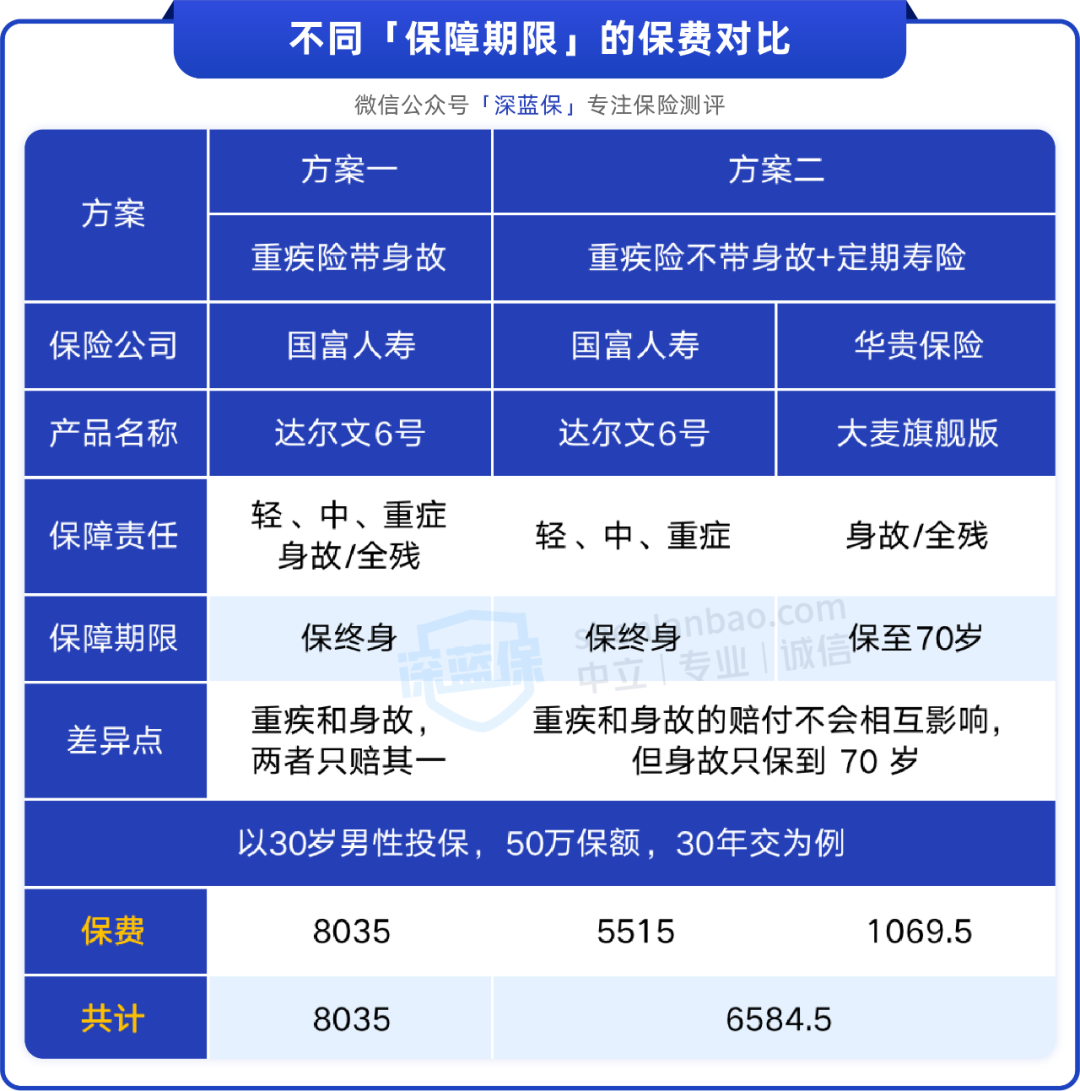

3、要不要身故责任?

有些朋友会纠结,觉得买了不带身故的重疾险,万一没发生大病就身故了,只能拿回很少的现金价值,而如果加身故,价格又要贵好多。

其实预算足够,加身故是没问题的,如果预算不多,想要身故保障,更建议搭配定期寿险。

通过上图可以看到:

方案二“重疾险不带身故 + 定期寿险”:如果先患重疾再身故,70 岁前可以赔付 2 次,一共能赔 100 万;而且,重疾险和寿险的赔付不会相互影响,每年的保费还便宜了将近 1500 块。

而方案一“重疾险带身故”:无论是得重疾还是身故,都只能赔 50 万,也就是两者只能赔其一,但如果没有患重疾的话,70 岁后身故也能赔付。

总而言之,产品的搭配是很灵活的,加不加身故,最重要还是要看自己的需求。

另外,如果身体有些小毛病,做好健康告知,尝试核保也还有机会买到重疾险。想要看具体疾病如何投保,可以在公众号对话框发送具体的疾病名字,就能看到相应投保攻略。

如果想根据自身情况,做进一步搭配,也可以直接点击文末卡片联系我们~

对于买重疾险,很多读者还是有挺多疑问的,这里整理了一个大家问得比较多的问题:

Q:保障更好的重疾险上线了,有必要换吗?

对于重疾险,还是不建议大家轻易更换,因为以前买的老保单还是有不少优势的,比如说:

理赔条件更宽松:在旧重疾定义下,部分疾病的理赔条件会更加宽松,像高发的甲状腺癌,就可以按照重疾的标准赔付,能赔得更多;

理赔过程更顺利:相对买得比较久的保险来说,如果新换了保险,万一没多久就出险了,保险公司在理赔调查时就会更加谨慎。

另外,以前买了重疾险,就算现在身体健康状况发生变化,也不会影响后续的保障,但投保新产品时,需要我们重新做健康告知,会有可能不符合要求,这时想买到好产品也会更有难度。

产品不断更新,保障大概率也会越来越好,但新出一款产品就换一款产品,显然不太现实。

如果觉得保额不足的话,可以结合个人情况和预算考虑,在此基础上再加保,做好保单体检,也给自己的保障“打打补丁”。

重疾险的挑选,不能仅从某项保障就简单地判定产品的好坏,还是要从综合保障去衡量,需要先关注基础保障,再考虑“锦上添花”的事。

最后再提醒下大家:除了重疾险,成年人最好也配上意外险、百万医疗险和定期寿险,才能让保障更加全面。

如果想了解更多的保险产品,可以点击下方卡片,预约1对1的保险咨询服务~

.jpg)

2024-04-16 150

2024-04-16 150 2024-04-16 153

2024-04-16 153 2024-04-16 452

2024-04-16 452 2024-04-16 337

2024-04-16 337 2024-04-16 335

2024-04-16 335