在去年年底的时候,我国个人养老金账户制度正式开始实施,各大保险公司也纷纷推出了相关产品。在22年11

2023-04-03

2023-04-03 1059

1059

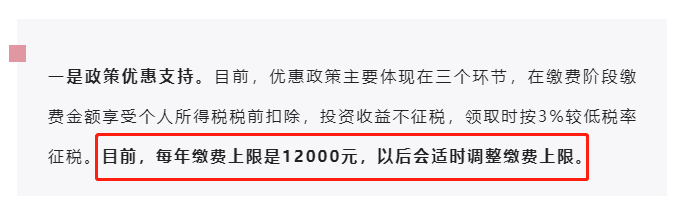

去年11月,个人养老金政策落地,有不少人吐槽每年交1.2万根本不够养老。

最近,人社部又有新消息了,说会适时调整个人养老金缴费上限。

个人养老金实施以来,情况怎么样?买账的人多吗?给自己准备养老,个人养老金有多大作用?

今天,我们就跟大家一起来聊聊这个话题,主要内容如下:

根据3月2日的最新信息:个人养老金从2022年11月启动以来,实施3个月,参加人数达到2817万。

从缴纳个税人数来看,参加个人养老金的人数不算少,毕竟我们国家缴纳个人所得税的人数也就6500万。

对于不交税或者税率在3%以下的人群来说,个人养老金就没有税收优惠,也就没有多大动力参与。

除了参加人数,还有个数据更能说明个人养老金的发展情况,就是缴费人数,也就是实实在在交钱的人。

从2022年底的数据来看,个人养老金参加人数是1954万,缴费人数却只有613万,总缴费金额142亿,户均缴费2316元。

也就是说,存在大量的空账户并未缴费,大部分人的状态是开了个户薅羊毛,但没有往里面交钱,或者只交了一点点试试水。

大家是没钱吗?从存款数据来看,并非如此,2022年,人民币存款增加26.26万亿元,同比多增6.59万亿元。

从政策上来看,买个人养老金一举多得,比如可以减税、降低基金购买费率、老了还有第二份养老金。

在符合条件的人中,开户的人不到一半,为什么多数人不买账?而在开户的这些人中,交的钱为啥那么少呢?

在我们国家,养老基本是靠社保,但近年来基本养老保险的替代率逐步下降,单纯靠社保根本不够。

这种环境下,国家稳步推进个人养老金政策,但从身边人的一些反馈和网上的讨论来看,积极参与的人并不多。

不参加个人养老金或者说不缴费的原因基本可以归纳为以下3类。

1、还年轻,没有规划养老的打算

不少朋友还处于人生的起步阶段,还没有结婚,对养老的感知很弱。

即便已经结婚,需要用钱的地方很多,养娃、买房个个都费钱。

而且,养老本身不是那么急切的事,基本要等到30年后,所以会觉得现在考虑太早了,就不想那么早准备。

2、有更灵活的替代方式,不想钱被长期锁住

有养老打算的人群,又会觉得个人养老金流动性太差,把钱放进去要等到退休才能领。

万一碰到家里有人生病需要用钱,或者其他什么大事,也没办法取出来应急,束缚太大就不想交了。

而且,个人养老金中的理财产品,是很早就有的,在其他的证券或基金平台也能买。

通过自己设立一个专门的养老账户,灵活配置基金等理财产品,也能实现给自己做养老储蓄的功能,万一急用钱也更灵活,更方便。

从投资收益来说,个人养老金的理财产品,也是需要自己投资,并不能保证自己到退休一直是正收益,需要自担风险。

结合资金的灵活性以及投资收益来看,不少人会选择自己理财。

3、认为这钱交了就拿不回来

还有一部分人有个误区,认为这笔钱是“国家拿走了,还不还回来都不好说”。

实际上个人养老金账户相当于另一个“银行卡账户”,里面的钱可以自己支配,买基金、保险、银行存款等都行。

也就是说,这钱依然是自己的,需要自己管理,只是里面的钱取出时间被限制在退休,这是跟“银行卡账户”差异较大的地方。

总的来说,个人养老金在我们国家还是一个比较新的东西,很多人没有安全感,对未来养老这个事,大多数人也没有意识。

那么,个人养老金的作用有多大?未来会越来越重要吗?这里我们从其他国家的个人养老金的情况来一起讨论下。

个人养老金在发达国家早就不是什么新鲜事物,国家、企业和个人的三支柱模式已经是国际上比较成熟的养老保障体系。

以美国为例,第二支柱代表的是401K计划(相当于我们的企业年金),第三支柱就是IRA(相当于我们的个人养老金,个人出资的养老储蓄计划)。

美国人的退休生活,很大程度上要靠个人养老金,据相关数据,美国个人养老金规模占GDP比重超过70%。

而在我们国家,个人养老金规模占GDP比重微乎其微,截至2021年底只有0.1%,在人口老龄化加剧的背景下,社保保障程度不足,发展个人养老金势在必行。

通过税收优惠来鼓励大家做额外的养老储蓄,也是多数发达国家都在做的事。无论对个人还是社会,都能起到积极的作用。

对个人来说,规划个人养老金能解决退休后收入骤降,生活水平降低的问题。

虽然个人养老金锁定时间长的问题争议颇多,但换个角度看,这也是个人养老金的一个独特优势。

对于缺乏自制力的朋友来说,只有强制锁定才能留下养老本,避免有钱就花了。

年轻时一年省下来一万二,既不会影响生活质量,也能积累一笔钱,获得可观的收益,这种累积会让自己的退休金远超同龄人。

而对国家来说,人口老龄化的问题日益严重,养老压力基本都是养老保险金在承担,发展个人养老金有助于缓解养老负担,维护社会的稳定性。

禾怕寒露风,人怕老来穷。要是活到七老八十了,钱却没了,会是一件很痛苦的事情。

大家不妨在年轻时做好财产规划,可以将个人养老金作为我们存养老钱的一个工具,给自己存一笔养老钱。

如果想要了解更多“个人养老金”信息,可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-05-02 529 2024-05-01 601

2024-05-02 529 2024-05-01 601 2024-04-30 444

2024-04-30 444 2024-04-29 384

2024-04-29 384 2024-04-29 620

2024-04-29 620