买了重疾险,你以为就万事大吉了?事实远没有这么简单啊!如果不清楚重疾险这3个真相,那将来出事,很可能

2023-12-01

2023-12-01 574

574

通过朋友圈筹款和各种新闻报道,我们经常看到很多幸福美满的家庭,被突如其来的一场大病击倒,要到处求人借钱甚至卖房治病。

不幸得了重疾,不仅没办法工作,还要拿出几十万来治病,普通人很少有抵抗这种风险的能力。

所以很多人会想到买重疾险,只要得了合同约定的疾病,符合要求就会直接赔一大笔钱,这钱想怎么花就怎么花,没有任何限制,可以帮我们解决生病后各种生活开销的问题,非常香!

但很多人买完重疾险,就以为万事大吉了,事实远没有这么简单啊!

今天就来揭秘重疾险 3 个不赔钱的真相,如果你没有提前了解,那将来出事,很可能一分钱也赔不了!

这期干货内容比较多,结尾还有【市场第一梯队的重疾险详细对比表格】,不想买错踩坑的,建议收藏起来慢慢研究,下面进入正文。

现在的重疾险,很多都保障 80 种、100 种,甚至 120 多种重疾,如果只看病种数量,很容易会陷入“病种多=保障好”的误区。

有些保险公司正是抓住了这点,就在文字上玩游戏,号称自己保上百种疾病,但翻开条款你会发现:

很多像埃博拉病毒、疯牛病这种,在国内极其罕见,明显就是拿来凑数的。

所以,大家千万别以为病种数量越多,保障就一定越好。

其实,保 110 种重疾,还是保 120 种重疾,对比的意义并不大,为啥这么说呢?

因为早在 2007 年,保险行业协会针对 25 种常见重疾制定了统一规范,2021 年又在重疾险新定义的要求下,由原来的 25 种增加至当前的 28 种:

监管规定的 28 种重疾,已经涵盖了最高发、最核心的疾病,已经占到了 95% 以上的理赔。

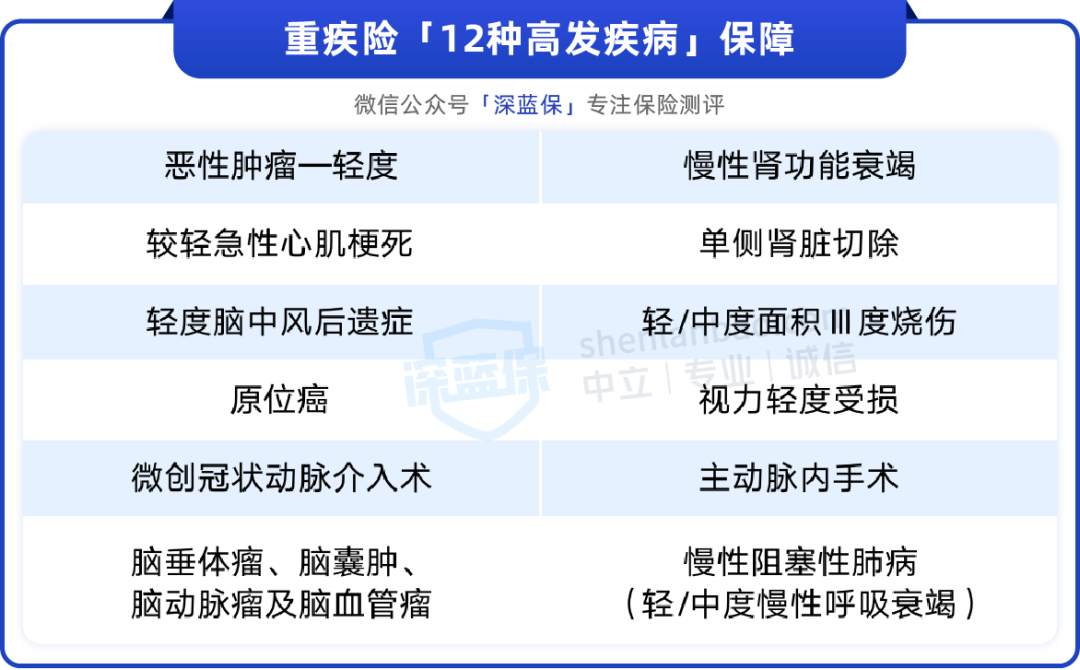

所以,咱们最应该关注的是轻中症的保障,这是最容易被忽略的,也是各家产品真正拉开实力和差距的地方。

因为现在的重疾险,只统一了 3 种轻症标准,有些产品就会在这上面偷偷钻空子、拔高门槛,比如:

少给你保一些高发的轻症,或者理赔条件设置得非常严格等,而这些都会影响到你以后能不能拿到理赔金。

如果你买的恰好是这种坑的产品,那很可能十几万、甚至几十万就拿不到了,所以一定得留个心眼儿,关注高发轻中症,看是否有缺失?

这里为了方便大家,我已经整理好了高发的轻中症列表,大家买保险前,一定要仔细确认有没有以下几项,记得保存收藏这张图,将来以备不时之需:

接下来,我们看第二个最容易被误解的重疾险真相。

有些业务员可能会跟你说,重疾险是确诊即赔,很多人就错以为:

只要得了这个病,保险公司就会给你打钱,而事实并不是这样...

就拿最高发的 28 种重疾来说,只有恶性肿瘤--重度、多个肢体缺失和严重三度烧伤,以上这 3 种病,才是所谓的“确诊即赔”!

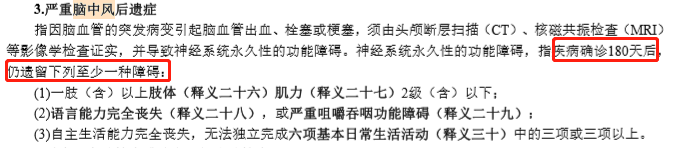

剩下的一些疾病,必须要做特定的手术,或者达到约定的状态才能赔,比如:

大家常听到的严重脑中风后遗症,需要确诊 180 天后,满足这 3 种后遗症中的至少一种才行,具体条款如下:

说到这里,可能有的人会觉得:重疾险的理赔条件实在太苛刻了,保险公司是不是故意不想赔钱?

其实并不是这样的,重疾险本来就是保障重大疾病的。

只有对生活和工作造成严重影响的疾病,才会被列入重疾的范围,保费的价格也是根据重疾的发病率来定价的。

不过,为了改变消费者对重疾险“保死不保生”的印象,现在的产品都会额外加上轻中症保障,降低赔付门槛,提升消费者的体验。

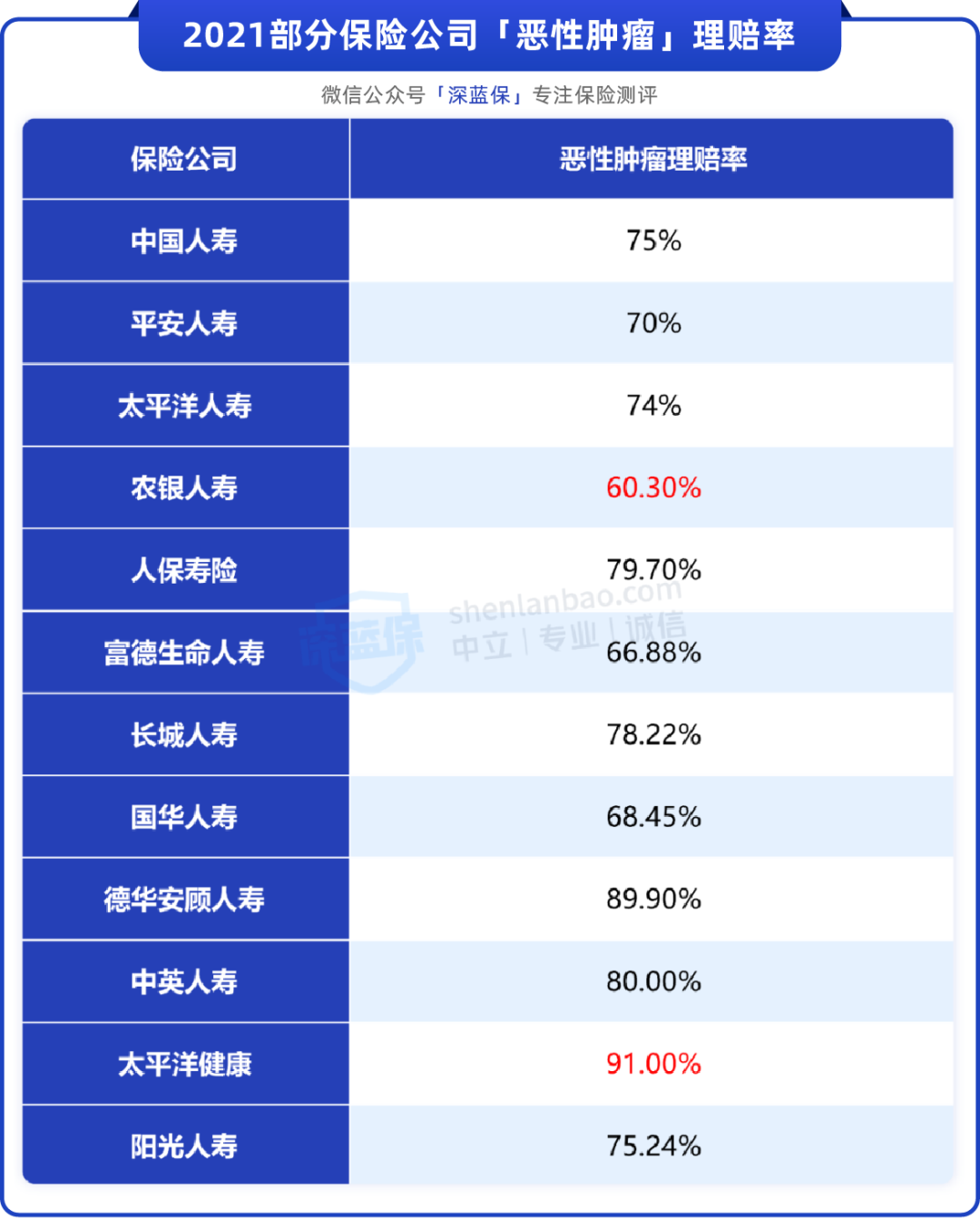

而且,2021 年部分保险公司的理赔数据显示:确诊即赔中的恶性肿瘤,理赔概率就独占了 60%~90%:

另外,我们前面提到的高发轻、中症,它们的理赔标准是不一样的,明明是同一种病,有些可能赔得比较宽松,有些条件卡得很严。

所以在特定情况下,比如家里有相关家族病史的,要尽量挑选针对这类疾病赔付较宽松的产品。

不然将来生重病,要是没有达到理赔条件,拿不到理赔款就非常难受。

最后一点要注意的,就是很多人买重疾险时,可能根本就不把健康告知当回事,这是我本人最担心的。

如果不做好健康告知,就相当于给今后的理赔,埋下了一个巨大隐患,这样的案例,网上随便一搜都能看到。

当然了,大家也千万别过分紧张,我们只要在购买时,根据情况如实告知、做到有问就答就行了,如果不确定也可以预约文末的 1V1 咨询,有专业的核保老师协助。

这里重点提醒一下,咱们很多人平时去看病的时候,可能怕医生不重视,往往喜欢自己夸大病情,或者把病史往久了说。

像有的朋友乳腺增生,明明不记得什么时候得病,却跟医生说自己 4、5 年前胸部疼有肿块。

而这类字眼要是写在病历里,保险公司就会很容易认为,是你隐瞒了病史,故意带病投保,所以直接拒赔没商量...

所以你记住了,自己不确定的事,千万别跟医生瞎说,不然很可能随便说错一句话,导致最后白白损失几十万!

▎小结:

当然了,我今天之所以跟大家讲这些,并不是说重疾险它就没有用,生病赔不到钱。

恰恰相反,我认为重疾险太实用了,对普通人来说关键时刻真的能救命,一定要买!

像我自己前前后后就买了 3 份重疾险,万一将来我不幸生病,除了国家医保、百万医疗险可以报销医药费,还有重疾险赔的钱,可以弥补患病期间的收入损失,不至于说一场大病下来,生活质量就回到解放前了。

毕竟一场大病下来,少说也要康复休养好几个月,严重的甚至得好几年。

而这期间不能正常上班工作,基本上都是入不敷出的状态,普通家庭是很难撑下去的,那重疾险恰好能弥补这个缺口。

只不过,由于这个险种确实很复杂、价格不便宜,要注意的细节也很多,一不留神就会买错踩坑。

但你要是挑对了产品,其实几千块钱就能搞定,有很多人都买了带返还、捆绑寿险的,价格就要飙升到八千上万,但你听我的啊,咱们普通人就去买纯保障型的消费型重疾险,二三十岁的人买,只要两三千就能搞定,下面来详细测评~

我花了近一周时间,严格测评了市面上 283 款不同的重疾险,优中择优,最终筛选出 6 款第一梯队产品:

如果预算比较紧张,追求性价比最极致,可以先选择保到 70 岁的消费型重疾险,缩短保障时间,优先做高保额,我本人就是这么买的。

你可以选达尔文 6 号,“达尔文”系列的产品一直都是热门之选,它自带第二次重疾保险金,性价比很高,30 岁买 50 万保额,保到 70 岁,每年只要 3000 多。

如果 60 岁前不幸患重疾,赔付后,间隔满 1 年再患其他不同种重疾,也还能再赔一次,最高 100% 保额。

那如果你的预算更加充足,那还可以买保终身的产品,一次性把保障做到位了,更加省心。

如果想保终身:超级玛丽 8 号这款新品很不错,价格有明显优势;附加 60 岁前额外赔后,重疾额外赔比其他大多数产品高,且价格更便宜。

这款选择保到 70 岁也很划算,基础保障全面,且附加 60 岁前额外赔后,重疾/中症额外赔付会更好,价格也很亲民。

另外,男性朋友还多一个选择:超级玛丽 8 号(暖男版),保终身或保到 70 岁性价比都很高,男性买有价格优势;如果附加 60 岁前额外赔保障,轻中症也能额外赔付,保障很不错。

注:超级玛丽 7 号(暖男版)已更名为超级玛丽 8 号(暖男版),投保规则、保障内容等均无变化。

如果看完你还是很纠结,不知道哪款保障最好、理赔更宽松,或者不确定自己的身体情况是否能买,可以点击文末卡片,预约专业的规划师协助:

写到这里,我想起很多年前,我自己也和大家一样,为了买一款合适的重疾险费尽心思求人,咨询过很多销售,也请过一些专业人士吃饭,始终没有特别好的结果。

直到我发现了消费型重疾险的存在,完全改变了我对保险的认识,我彻底被这种经济实惠的重疾险所吸引,也在不断地推荐给大家。

它让重疾险变得没有那么高不可攀了,只有两三千块预算也能买。

因为对于普通的工薪家庭来说,房贷车贷子女教育花费都不少,普遍留给买保险的预算都不是很足。这种情况下,就需要我们精打细算,把有限的钱都用在刀刃上。

消费型重疾险就是很好的选择,这种产品只关注重疾保障,很纯粹,保费压力不大,非常适合预算不多的家庭!

真心希望大家都能花些时间了解,掌握里面的门道,并尽早做足保障,才能在大病风险降临的时候从容应对。

如果你没时间研究,想让我们帮忙配置高性价比的重疾险,也可以点击下方卡片,预约专业的规划师,有专人为你解答产品。

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303