这两天的全国疫情,看得我心慌慌,许多省市区,再次宣布全域静默管理。看得见的是一纸政策,看不见的是背后

2022-09-29

2022-09-29 1334

1334

这段时间,老是刷到“90后退休”的新闻,说实话内容有点千篇一律。

无非就是讲存款焦虑,吐槽生活不易,顺带秀一下自己的七位数存款。

最后真要问他/她们是怎么攒钱的,却又只字不提。

不过前段时间,有位长沙姑娘火了,因为她发布了一个“4500天退休倒计时日历”,宣称攒够200万就准备退休养老。

目前距离退休,还差:

135万。

这执行力,想不发财都不难。

故事讲到这,其实很平淡,真正冲上热搜的是,她宣称3月份只花了15块钱。

一时之间全网炸开了锅,这是人过的日子?这怎么做到的?

我大致扫了一眼她写的攒钱攻略,嗯,第一条就给我整破防了。

房子没有房贷,这是家里给的钱买的。

话费和交通,这部分的费用差不多等于她每个月的理财收益,正好相抵。

吃饭单位解决,唯一一次支出是去超市买了15块的食材,护肤品化妆品都是每年双11一次性买完的,其他时间不需要购买。

3月份的时候还把一些闲置衣服卖出去赚了116元。

这样算的话,她非但没有花钱,反而还赚了一百多。瞬间留下不争气的眼泪。

我知道当代90后很拼,但没想到会这么拼。

大疫三年的形势转变,没想到大家都从消费转向了存款。

这不禁让我想起豆瓣有个神组织,叫“抠门男性联合会”。

据说全中国最抠门的男性都集中在这里,存钱的手段令人叹为观止。

比如说,有个小哥,穿了好几年的拖鞋坏了,舍不得扔。

于是他想出了个妙招,用订书钉把坏掉的部分订了起来,穿起来又跟新的一样了。

更过分的还有,这位朋友做菜时舍不得放一整个鸡蛋,觉得太奢侈了。

于是,他就把鸡蛋打成蛋液,然后倒进冰格里,吃的时候掰一颗下来。

淀粉也是自己做,土豆切成丝,冲洗滤出水分,可以滤出淀粉。

剩下的帖子粗略扫了一眼,这届年轻人存钱真够狠的。

此前有人问过我,如果想在一线城市养老,大概需要准备多少钱。

如果按照专业研究机构给出的标准,要实现高级财务自由:

一线城市1.9亿,二线城市1.2亿,三线城市6900万。

按这个标准,在座的各位,恐怕卷一辈子也无法自由。

不过也别太焦虑,在有房有车无贷、商业保险买足的情况下,准备200-300万养老金其实也能过好这一生。

譬如近些年颇受年轻人推崇的“FIRE”理念,翻译成大白话就是“财务独立,提前退休”。

文章开头的主人公,便是FIRE计划的的坚定执行者,过着苦行僧式的生活。

这种生活孰好孰坏,我想只有当事人最清楚。

居家过日子,省钱固然是对,但万事都要以节俭为优先,也会让生活失去很多乐趣。

至少在我看来,这种攒钱方式,我学不来,也学不会。

做任何事情都不要过渡极端,否则往往会自己增加一些不必要的风险。

比如人身风险,公司有食堂管午饭,但周末总得打个边炉下个馆子改善伙食吧?

长时间饮食不均衡,拖垮了身子,攒再多的钱,不还是拱手还给医院了。

把钱当成资源,让钱生钱,合理使用,才能实现完美闭环。

《贫穷的本质》这本书,其实很多人看过,但现实就是穷人在拿到救济金之后,还是会第一时间会拿去胡吃胡喝挥霍掉。

而不是储蓄或者用来解决更迫切的现实问题,穷人做错了吗?

显然没有。

只是这道题注定无解,诗与远方抵不过眼前的两个窝窝头。

那长沙姑娘的极端攒钱方式不可取,延迟退休的钟声是越敲越响,2条建议,送给攒不下钱的年轻人。

1、梳理现有资产

主要是净资产和负债资产。

负债其实也是资产,债务也有好坏之分。

这么看,你会得到一个公式:

个人总资产=净资产+负债。

下一步就是搞清楚哪些是资产类消费,哪些是负债类消费。

标准很简单,能为你带来收入的,都可以归为资产类消费,花多点问题不大;

而纯粹为了获得愉悦感、无法带来后续收入的可以归为负债类消费,在保证生活质量的情况下最好尽量缩减。

紧接着就要盘点自己现有资金,其实很多人,尤其是已经在职场搬了几年砖的打工人,多多少少都是有些资产的。

总资产算出来了,最简单的做法就是记账,记账本身不会让你的钱变多,但它能帮你发现钱是如何变少的。

对于大多数人,没能力赚大钱,最好的办法就是多攒钱。

相关的记账软件太多了,这里不再赘述。

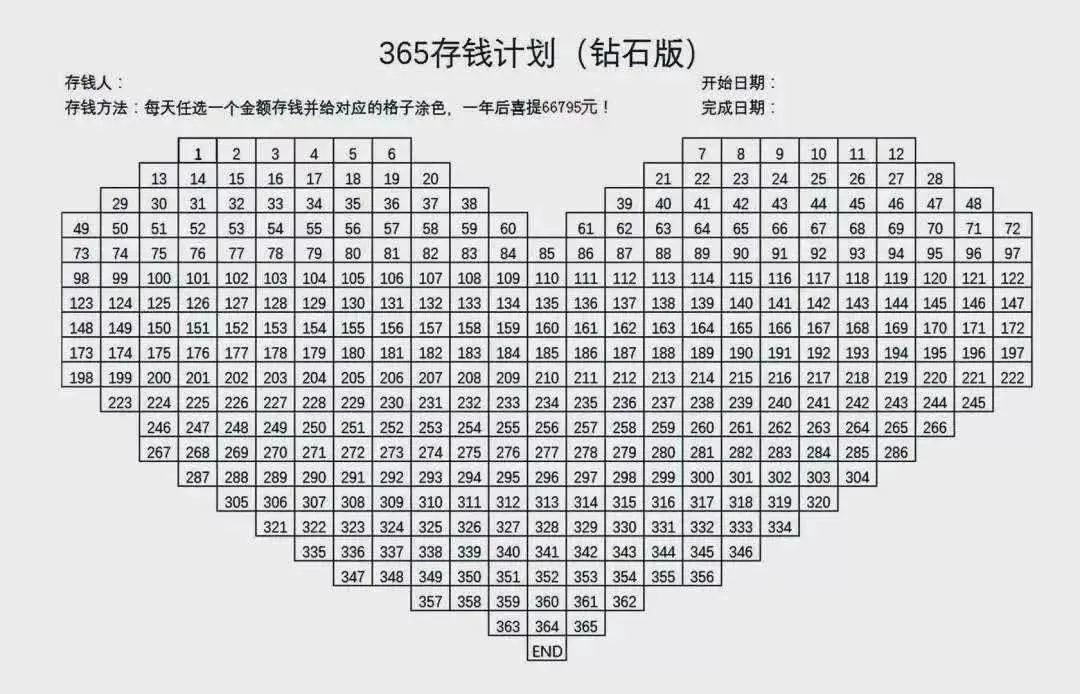

2、365存钱法

这一步,应该是很多人最关心的,同样也是最难迈出的一步。

但如果你既不想吃生活的苦,又渴望提前退休,那就坚定地执行下去。

在致富这件事上,除非你是富二代,归根到底考验的都是执行力。

普通人定不下“先赚1个亿”的小目标,都是靠小钱撬动了大机会。

比如说,365存钱法,一年365天,每天任选1到365中的一个数字存钱,数字不能重复。

坚持下去,一年下来就可以存:

1+2+3+......+364+365=66795元。

追求财务自由、提前退休无可厚非,有条件提前退休更是一件值得举杯庆祝的事情。

但提前退休是人生大事,需慎之又慎。

可光是以生活成本来计算的话,只是短期内能达到自由。

忽视了长期的风险,一旦发生意外,所有的一切又得推翻重来。

如果你对财务风险有任何问题,也可以免费咨询我们的理财规划师,知无不言。

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571