年金险和增额终身寿险都是带有理财功能的长期储蓄型保险,许多人分不清年金险和增额终身寿险区别是什么。其

2022-11-24

2022-11-24 3506

3506

可能很多用户都意识到,如今社保养老金的替代率是越来越低了,利息年年降,利率下行严重。

因此就有部分用户开始通过年金险和增额终身寿险两种产品来提前规划自己的养老金。

那么增额终身寿险和年金险的区别是什么呢?在两种产品当中我们该如何选择?今天深蓝君就带大家了解一下,顺便看看分别有哪些产品值得买。

主要内容如下:

首先,增额终身寿险和年金险都可以看做是“能领钱的保险”,都能够锁定未来几十年的收益。

我们来看看二者的具体分析:

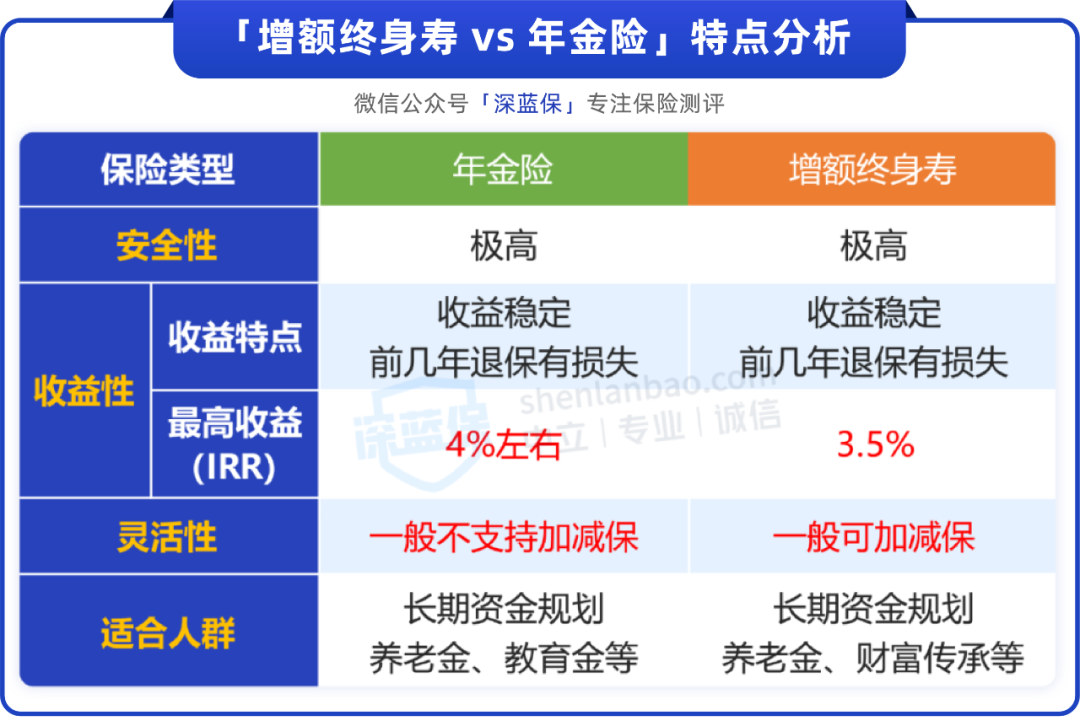

从图中可以看出,两款产品的安全性都是非常高的,承保公司都需要受到银保监会的监督,我们投保的保单也有足够的保障。

其实这两类产品主要的区别就在于收益和资金灵活性两个方面,我们以产品具体分析:

1、年金险

年金险的收益是固定的,包括什么时候领钱、领多少、领多久都会在保险合同当中写明,活多久领多久。

产品的收益和资金灵活性特点如下:

2、增额终身寿险

增额终身寿险的收益同样是固定的,但跟年金险不同,增额终身寿险没有固定的领钱时间,我们可以根据自己的实际需求,通过减保的方式将部分现金价值取现,能够满足我们多样的用钱需求。

在两类产品之间,我们可以根据自己的实际需求来决定到底选择哪一类。

如果明确这笔钱是要给自己做养老金储蓄,那么可以选择年金险,专款专用,给未来的自己规划一笔终身的现金流。

如果只想做资金规划,没有具体目的的话,可以优先考虑增额终身寿险,资金灵活性更高,可以根据我们的需求将钱取出使用。

接下来深蓝君也给大家分别分享几款优秀的产品。

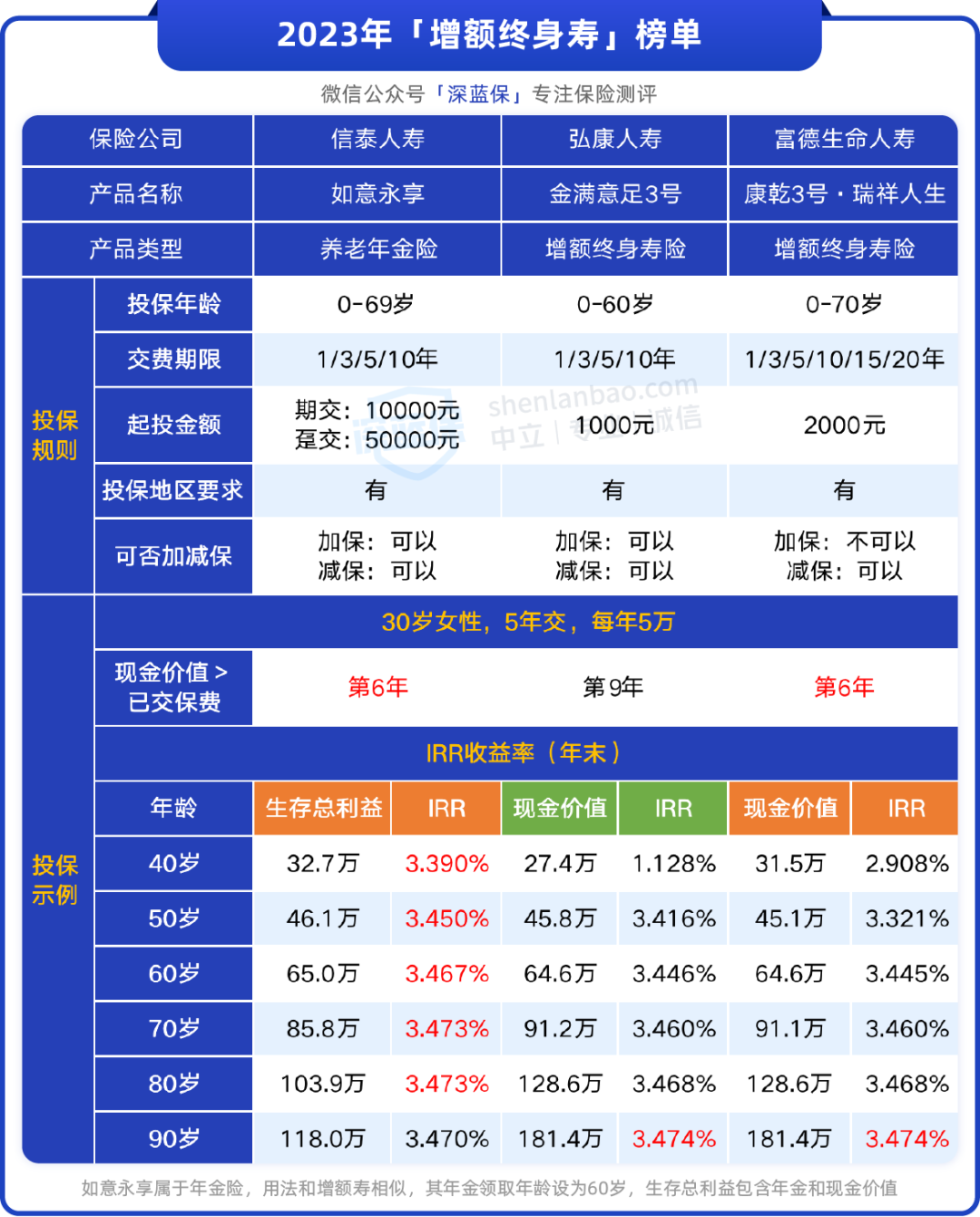

这次给大家整理出了3款热门的增额终身寿险产品,收益方面都以“30岁女性,每年交5万,共交5年”为例测算。

我们直接说结论:

1、如果看重投保前中期收益

可以优先考虑如意永享,如意永享实际上是一款年金险产品,但是因为其现金价值高,并且支持加减保,用法跟增额终身寿险相同。

如图所示,在投保前期如意永享这款产品的收益会更具优势。如果看重投保前期的收益,例如投保的目的是给孩子做教育金的用户,这款产品很值得考虑。

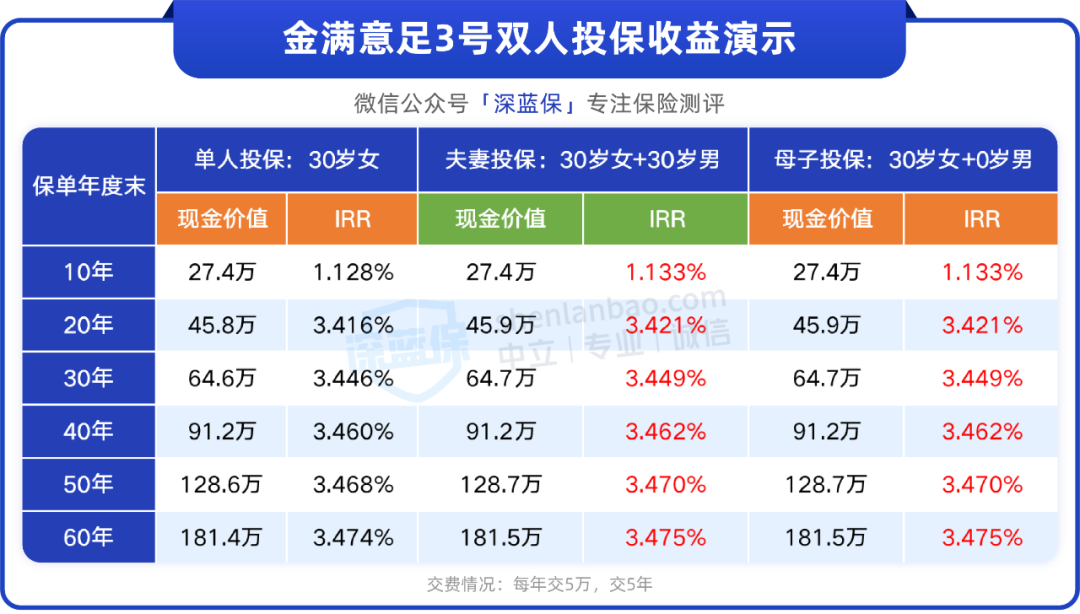

2、如果想做财富传承

金满意足3号支持双投保人以及双被保人,很适合用于有财富传承需求的用户。

例如可以设置父子作为被保人,在父亲身故以后,孩子就会自动成为第二被保人,只要孩子还存活,保单中的现金价值就会继续增值。

同样是设置父子为投保人,在父亲身故后,孩子就会自动成为第二投保人,而投保人作为保单的拥有者,可有效的避免遗产纠纷。

另外在双被保人的情况下,金满意足3号的收益率也是很不错的。

3、如果是男性用户趸交

市面上大部分的增额终身寿险,产品的具体收益不会因为被保人的性别产生太大的差异。

但是康乾3号·瑞祥人生不同,这款产品在男性用户趸交的情况下,收益会更加可观。

以30岁男性,趸交5万元为例,到了60岁的时候IRR就能够达到3.499%,这个收益已经算得上是天花板级别了,毕竟上文有提到增额终身寿险的收益最高只能达到3.5%。

深蓝君同样整理出了几款近期非常受欢迎的年金险产品,收益以“30岁女性,每年交5万,共交5年,60岁起领”为例。

在产品的选择方面我们可以参考如下:

1、如果看重高收益

看重高收益的用户,可以优先考虑养多多3号的版本一,到了投保后期,版本一的收益是很具竞争力的,每年可以领的钱也是几款产品当中较高的,每年能够领取39600元。

另外版本二的虽然在整体收益方面并不出色,但是保证领取时间更长,能够保证领取20年,更加适合想要稳妥收益的用户选择。

2、如果看重终身有现价

部分年金险,当被保人到了一定年龄之后,保单的现金价值就会为0,在这之后退保是拿不回钱的。

而乐养多(典藏版)这款产品终身都有现金价值,意思就是无论什么时候退保都能拿回一笔钱。

这款产品到了投保后期的收益也是十分可观的,从85岁开始收益相较与另外几款产品都会更高一些。

同时,百岁人生(福享版)也是一款终身都有现金价值的产品,保证领取至80岁,收益也是属于当今年金险市场当中的第一梯队,同样可以考虑。

3、全国可投保

金盈年年是一款线上的年金险产品,没有投保地区限制,如果无法投保以上三款产品的话,也可以考虑金盈年年。

其中金盈年年A款最大的特点就是其每年能够领取的年金会递增3%,也就是说我们存活的时间越长,每年能够领导的钱就会越高,适合家族当中有长寿基因的用户选择。

金盈年年B款则是一款定期年金险,保至85岁,满期的时候可以一次性领取1000%的年金,收益也不低。

最后要提醒大家,无论是增额终身寿险还是年金险,如果在保单现金价值未超过已支付保费之前退保的话,是会有一定亏损的。

因此建议大家,在手上有一笔长期不会动用的闲钱的情况下,再来考虑投保。

以上就是今天深蓝君带给大家关于“增额终身寿险和年金险的区别”的全部内容。

表中信息较多,如果还是不能确定哪款产品更加适合自己,可以点击下方卡片,预约专业的规划师帮你1对1分析。

.jpeg)

.jpeg)

.jpeg)

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245