现在大家的生活条件好起来了,很多家庭都有一辆小车,但很多人买了多年的车险,却一直都是稀里糊涂的。既不

2019-08-22

2019-08-22 8262

8262

今年 1 月,特斯拉打响降价"第一枪",之后多家车企纷纷跟进,"车价补贴大战"愈演愈烈。

据统计,目前已有包括奔驰、宝马、奥迪、别克、比亚迪等超 40 个汽车品牌,通过厂家补贴或经销商降价等方式参与其中。

眼看着优惠力度越来越大,不少人都动了买车的心思,也有一些朋友向我们咨询:车险该咋选?怎么买才能不踩坑?

秉承着"有需求就尽力满足"的初心,我们整理出这篇「2023 最新车险购买攻略」,相信不管是刚上路的萌新,还是老司机,耐心读完都会有收获。

主要内容如下:

年年都买的车险,能保些啥?

车险种类那么多,哪些值得买?

万一发生事故,怎么高效报保险?

想知道车险怎么选,首先得搞清楚不同车险的作用。车险分为交强险和商业险,其中,交强险是国家强制购买的;商业险,则是个人自愿购买。

目前市面上的车,主要分为燃油车和新能源车,而这两种类型的车,车险也有一些差异,所以接下来带大家挨个儿看看。

1、燃油车

过去的几十年里,燃油车一直都是主流,那么燃油车的交强险、商业险具体能保些啥?

① 交强险,不是万能的

交强险,又称"机动车交通事故责任强制保险",每个车主必须要买,不买不能上路,收费标准全国统一。

要特别注意的是,交强险主要保障因事故造成对方的死伤、医疗费用和财产损失,而自己车的维修费、车内人员受伤等,都是不赔的。

另外,交强险的每个赔偿项目,都有固定的赔付额度,除了港澳台,其它地区都是同样的限额,超过这个额度的话,就得自己承担。

具体可参考下表:

根据在事故中的不同责任,交强险的赔付额度也不一样。

举个例子,小明开车时发生了一起交通事故,且对方在事故中丧生,如果小明无责,交强险只能赔 1.8 万;小明有责,最多也只能赔 18 万。

那么,18 万够不够赔呢?先来看一组数据:

最新的交通事故赔偿标准显示,全国交通死亡事故中,不少地区的死亡赔偿金都在 100 万以上,即便是赔偿较低的黑龙江、吉林、甘肃等地,也在 70 万左右......

死亡赔偿金和当地上一年城镇居民人均可支配收入等因素有关,不同地区赔偿金有差别,一般经济越发达的地区,赔偿金会越高。

这么看来,交强险的保障其实是远远不够的,也难怪一些人称其为"低保"了,所以,车主们还需要配置商业车险中的"三者险",来补充这块的保障。

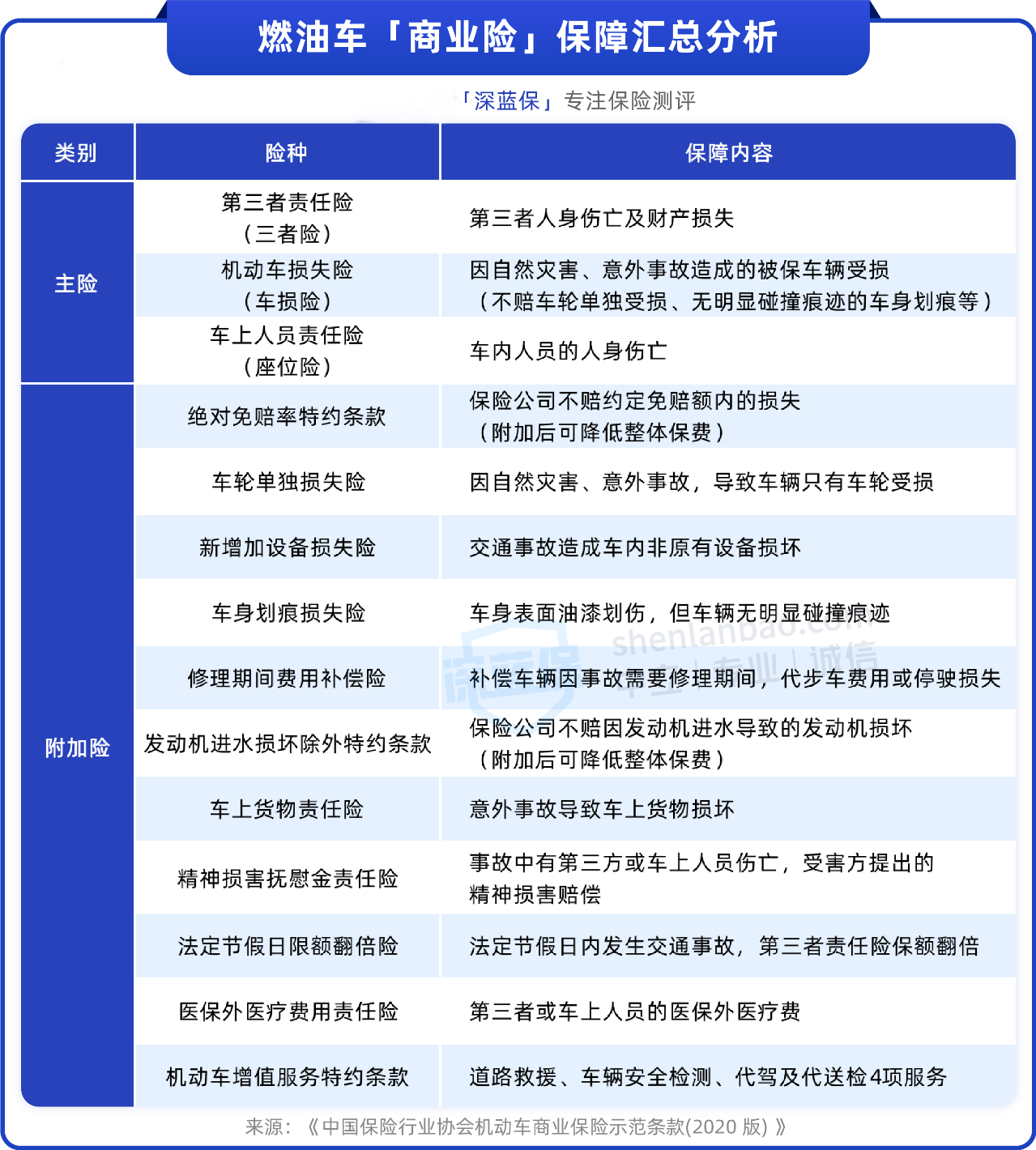

② 有商业车险,保障更全面

燃油车的商业车险,分为 3 大主险和 11 个附加险,其中主险不需要都买,可以自由选,保额也可自己定;附加险不能单独买,必须和对应的主险一起买。

具体保障如下:

可以看到,商业车险的保障项目还是挺多的,简单介绍下 3 大主险:

这里建议大家重点关注“三者险”。如果在一二线城市,保额至少买到 300 万,因为大城市里不仅豪车更多,人身损害赔偿金额也更高。

其次是“车损险”,也是车险中使用率很高的一种保险,自然灾害或意外事故导致车辆受损,都可以用它来理赔,保障范围非常广。至于座位险,实用性不如前两个,建议咱们按需选择。

其他的附加险,大家也可根据自身情况理性选择。不过得注意下,想投保某项附加险,就必须先选对应的主险才行。比如只有买了主险中的“三者险”,才能附加法定节假日限额翻倍险。

2、新能源车

新能源车的车险,同样分交强险和商业险,其中交强险和燃油车的一样,而商业险有所不同。这主要是因为新能源车和燃油车的动力系统不一样,对应风险不同,因此保障也有差异。

我们扒了扒新能源车险的条款,将保障整理如下:

如图所示,新能源车险新增了 3 个附加险:外部电网故障损失险、自用充电桩损失及责任保险,同时剔除了发动机进水损坏除外责任,整体保障更有针对性。

另外,虽然新能源车主险和燃油车看起来一样,但实际上,新能源车的主险保障更好了:

比如无论是车损险、三者险还是车上人员责任险,都增加了汽车起火保障等;新能源车损险还能保车身、“三电”系统……

无论是传统燃油车,还是新能源车,车险都有十几种,哪些一定要买,哪些可买可不买?对这个问题,不同人看法也不一样。

以下是我们的思路,供大家参考:

必买险种:首选交强险、三者险,这样可以将事故风险转移给保险公司。

看情况购买:车损险、座位险以及其他附加险,则可根据自身情况及经济条件理性选择。

看到这儿,可能还是有朋友不知道具体该咋选,为了让大家顺利买到适合自己的车险,我们列出 4 种常见的车险方案:

方案 1:交强险 + 三者险

方案 2:交强险 + 三者险 + 车损险

方案 3:交强险 + 三者险 + 车损险 + 座位险

方案 4:交强险 + 三者险 + 车损险 + 座位险 + 医保外医疗费用险

可以看到,从方案 1 到 方案 4 ,保障越来越全,那肯定也有朋友关心,不同方案的价格差了多少?

以一款 20 万的燃油车为例,具体报价如下:

接下来一起看看,不同方案分别适合哪些人购买?

方案 1:适合车辆价值不高、使用时间较长,车技娴熟的老司机,一年只要一千多块,就可以获得最基础的保障。

方案 4:适合新手、或者想要保障更全面的车主,在方案 1 的基础上增加了车损险、座位险、医保外医疗费用责任险,这样无论是自己车、车内人员,还是第三方,保障都更充足了。

至于方案 2、方案 3,也是在方案 1 的基础上增加了保障。每个人的预算、车辆情况都不一样,对应的方案也有所不同,建议大家可重点关注搭配思路。

此外,一些代理人还会推荐车主补充一份驾乘险,保障交通意外导致的身故、伤残、治疗费等,一般每座保额在 30~50 万左右,每年保费两三百块钱。

如果说咱们的座位险保额比较低,担心出了事不够用,或者说根本没买座位险,也可以考虑再补充一份跟车的驾乘险,价格不贵,保障更好。

那如果你经常坐别人的车,或是乘坐其他交通工具,建议直接买份综合意外险,除了交通意外,其他意外也能赔,保障范围更广。

总的来说,以上几套方案基本上能满足大多数人的需求,顺便提醒下,如果既要买交强险,也要买商业险,最好选择同一家保险公司投保。

如果是不同保险公司,碰到事故时,自己很难确定要不要同时走交强险和商业险,那就得给两家保险公司都报案,理赔流程也要走两次,这样更麻烦,因此不建议分开买。

自从有了车,年年都在买车险,但你了解怎么用它,性价比最高吗?要知道随便报保险,分分钟影响第二年的保费。

1、车险出险次数,对保费影响有多大?

先说交强险,没出险的话,第二年就会有折扣,出险了则看情况变动保费,不过各地的标准有一定差异。

比如在江浙、广东等地,前 1 年没出险,交强险保费下降 10%,最高可优惠 30%。通常六座以下的私家车,交强险是 950 块,优惠 30% 后,就只要 665 块。

那如果前 1 年出险 1 次,第 2 年保费不变;出险 2 次及以上,保费就会上浮 10%;有死亡事故,则上浮 30%。

当然,无论是保费下调,还是上浮,对交强险来说,最多也就是几百块钱的波动,但商业车险就不一样了。

按照目前的车险新规,商业车险的保费主要是根据前 3 年出险情况,进行浮动,出险次数越多,保费上浮就越高;连续未出险的年限越高,保费则越低。

我们和深圳的车险业务员聊了聊,据他说,出险 1 次,保费上浮 10% 左右,他见过最高的上浮了 89%;要是四五年不出险,新能源车最低可以打 5 折,燃油车 4.5 折……

不过,商业车险保费受多种因素影响,且并非所有城市都按照同一标准浮动,这里只是给大家参考下。

总之一句话,车险保费受出险次数影响,所以不建议大家什么事故都走保险。

2、出事故了,怎么报保险更划算?

既然理赔次数和保费有关,那怎么报保险更省钱?这里面其实也有不少门道。

比如自己不小心剐蹭,去汽修店一问几百块钱就能搞定,那咱就可以自费处理,不然来年保费上浮的钱可能比修车费用还高,那就不划算了。

但要是维修费大于保费上浮的钱,那还是报保险更划算些。比如剐蹭到别人,自己全责,对方修理费在 2000 元以内,就可以用交强险赔,因为交强险本来就不贵,且保费上浮也比较小。

还有种情况要特别注意,不论事故大小,只要出现人伤,建议大家一定报警加报保险,千万不要私了!万一过后伤者伤情加重,或者恶意碰瓷,这责任很难厘清,麻烦不断。

看到这有些朋友可能会问,怎么报保险更高效?其实无非就是两点:在确保安全的前提下,拍照保留证据;同时配合交警或保险公司,及时提交相应资料,并去指定的地方维修等。

除了发生交通事故可以报保险,很多人都不知道,保险公司还有免费的增值服务,比如免费送汽油、换轮胎、拖车等,日常如果有这方面的需求,也可以打电话给保险公司。

关于车险,还有 2 个大家问得比较多的问题,这里统一解答下。

1、买车险,哪家保险公司的好?

之前我们分析过,医疗险、重疾险等人身险,不同产品的保障、价格差异都很大,所以要重点关注保障,而不用太在意公司和品牌。

但车险却不太一样,这类产品标准化程度很高,每家公司的保障几乎一样,价格也差不了多少,所以服务体验非常重要。

万一真的出了事故,保险公司能马上提供帮助、尽快理赔等,都会给我们带来良好的体验。

因此,我们建议买车险可以选择网点较多、理赔服务更好的保险公司,比如人保、平安、太平洋等。

2、车险在哪个渠道买,更划算?

目前各个渠道的车险价格差不太多,不过,不同渠道的促销政策会存在差异,例如有些渠道会直接返现,有些则送加油卡、送保养等。

由于促销政策差异较大,所以也很难说哪种渠道就一定比另一种渠道好,建议大家多问多对比,同等条件下尽量选择更实惠的。

大家买车险的初衷,是为了转移风险。但买了车险能不能赔,除了看有没有对应的保障外,投保后也有很多要注意的事。

比如下一年要记得提前续保,到期没续上导致车辆“脱保”,或者未按规定年审车辆行驶证、驾驶证过期未换证等,发生事故后保险公司不会赔,只能车主自行承担损失。

总之,买完车险后切忌不闻不问,这些注意事项都要提前了解清楚、及时应对,避免保障中断。

如果你想了解更多关于车险的信息,可以点击下方卡片,预约咨询~

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525