提到香港,很多人都会首先想到“买买买”。因价格便宜、东西质量好等原因,香港一度被视为“购物天堂”,小

2023-01-16

2023-01-16 4955

4955

提到香港,很多人都会首先想到“买买买”。因价格便宜、东西质量好等原因,香港一度被视为“购物天堂”,小到奶粉尿不湿,大到奢侈品、黄金等,都是内地游客喜爱购买之物。

因此,不少人会很自然地想到,买香港保险会不会更好?这不,一些朋友想入手香港保险的心思也活络了起来。

今天我们就来给大家深入分析下,香港保险到底靠不靠谱?跟内地保险相比,有啥不一样?

主要内容如下:

在谈论香港保险好不好之前,我们必须要搞清楚一点:无论从政治制度还是经济结构来看,香港和内地都有极大的不同。

简单举几个例子:

铺垫了这么多,只是想提醒大家,保险是一项融合了法律、医学的金融产品,势必会受到当地政治、经济环境的影响。

选择了香港保险,就相当于处在另外一个法律环境下,签订了一份金融产品合同,这和去香港买奶粉、手机等一次性消费有着本质的区别。

疫情之前,香港保险在内地还是很吃香的。数据显示,在2016年高峰时期,源自内地朋友的港险新保单,累计保费高达727亿港元,占香港同期保费收入三分之一以上。

这几年,因疫情阻塞、内地互联网保险兴起等缘故,内地朋友购买港险的数量大幅下降。今年随着香港内地恢复常态出行,不少人都表示想去香港,顺便也看看香港保险。

这么多人对港险趋之若鹜,并非没有理由。相比内地保险,港险在某些方面确实有一些优势:

1、重疾险有分红,保额可增长

内地重疾险,大多都是买时就确定好了保额,没有分红,比如买了50万保额几十年后还是50万。

而香港的主流重疾险,一般都有分红,也就是保额会增长,可以一定程度上抵御未来通货膨胀的风险。

虽说实际分红是不确定的,但是买50万保额,几十年后,保额有机会增长到100万甚至更高,这也是很多人选择香港重疾险的原因。

以香港一款重疾险为例,计划书显示,投保时保额为10万美元,30年后保额可能会增长到19.6万美元。换算成人民币的话,最初保额69万左右,30年后保额增长至135万。

2、部分疾病定义宽松

为了规范市场,内地前28种高发重疾的定义都是行业统一的,能不能赔、怎么赔,每家保险都一样。

但在香港,疾病定义没有统一的标准,各家保险公司自行定义,所以可能会出现一些病种,定义比内地更宽松。

比较典型的就是脑中风后遗症,内地要求在确诊180天后仍然留下神经系统的永久性功能障碍,而香港一般要求“持续最少四周”。

不过,也有一些病种在内地理赔更有优势,比如原位癌,香港有些保险公司只赔出现在特定部位的原位癌,内地则没有对具体部位作出规定。

因此,不建议大家用单一病种对比,然后一刀切地认为港险疾病定义更宽松、理赔更容易。

3、美元资产配置,全球理赔

香港作为国际金融中心之一,在货币的流通上,以美元和港币为主,很多保单都是以美元计价的。所以一些有钱人会将香港储蓄类保险,作为配置海外资产的手段之一。

对于有钱人来说,币种配置的多样化,在一定程度上可以抵御某一币种贬值或是其他原因导致的风险,避免资产大幅缩水。

另外,由于香港保险面向全球销售,自然也是全球理赔,一般在其他国家有合作的医院就行。

比方说被保人在国外生病了,到保险公司认可的国外医院就诊,之后给代理人邮寄疾病诊断等资料,就能申请理赔,这对经常出国、世界各地跑的人来说,还是挺方便的。

以上就是我们总结出的3个港险优势,看起来还蛮吸引人的。不过,任何事都有两面,只有将两面都权衡思考,才能作出更合理的判断。

港险优势明显,可需要注意的地方也不少,总结起来主要有这4点:

1、购买成本高

根据香港的法律,只有在香港本地签的保单,才合法;以不合规的方式买港险,属于“地下保单”,香港那边不认,也不受内地法律保护,所以真要买港险,就必须本人亲自去香港一趟。

其次,想要缴纳保费,最好是去开一个香港银行账户,并且将存进去的钱兑换成美元或港币才行;虽说有些保险公司也支持刷内地信用卡,但会额外收取一些手续费。

而且,别以为交了保费就万事大吉了,要是保险公司核保后,要求补充资料,有些检查项目可能还得回港做,不然保单就无法正常承保,那免不了还要二次奔波。

这一系列流程下来,其实十分漫长和繁琐,不仅自己要承担很多不确定的风险,而且也大大增加了购买成本。

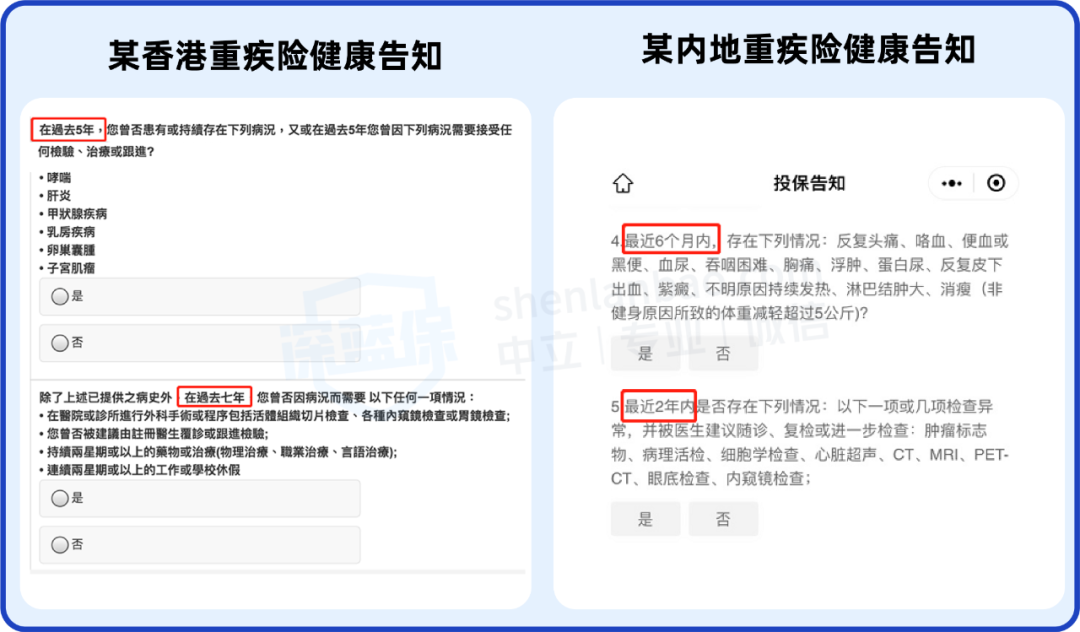

2、健康告知严格

很多人都知道,投保重疾险、医疗险等产品,要进行健康告知,如果身体状况不符合要求,可能就买不了。对得过病的朋友来说,健康告知越宽松,顺利买到保险的可能性就越大。

而香港保险,健康告知一般会比内地保险更严格。以重疾险为例,港险健康告知中的检查异常等,一般会问到5年甚至7年内的异常;而内地大多只问1年或者2年内。

而且投保香港重疾险时,健康告知最后通常会有一个开放性问题,问你除了上面问到的情况,还有没有其他的健康异常,有的话就需要告知。

而内地重疾险或者医疗险的健康告知中,大多没有这样的开放性问题,而是问到了回答,没有问到就不用作答。

3、分红不确定

香港的很多重疾险、储蓄险等,都带有分红,不少人选择港险也是冲着这点去的。不过,分红并不确定。

计划书上动辄6%或7%的高收益,只是预期收益,建立在高投资回报假设之上的,并不是确定到手的收益。而确定收益要看保证部分,一般都比较低,在1%左右。

以香港的某款储蓄险为例,每年交2万美元,连续交5年,累计所交保费为10万美元,按照预期收益(保证+非保证部分),30年后,10万美元会变成45万美元。

但如果只看保证收益,投保第19年,退保拿到手的钱才会大于已交保费;30年后,10万美元会变成11万美元,相当于只比保费多了1万美元。

虽说持有香港储蓄险,不大可能只拿到保证收益,但非保证部分确实存在不确定性。而内地储蓄险,像一些养老年金险,不同时期的保单现价都是确定的,有的产品保证收益接近3.5%。

所以说,如果你有配置香港储蓄险的想法,建议一定要理性分析产品,充分了解收益和风险后再做决定。

4、理赔有差别

前面我们也说了,香港保险和内地保险处在不同的法律框架下,也会影响到理赔的流程。这里主要来看看港险和内地保险,在理赔时效、维权成本、理赔款兑换方面的差异。

从理赔效率看,港险通常没有理赔时效限制,理赔速度难以保证,有些案件可能需要3~6个月,甚至更久的时间才出结论。

而内地的《保险法》规定,保险公司必须在30日内出理赔结果,然后于10日内支付理赔金,因此,内地的理赔效率相对较高。

其次,如果发生理赔纠纷,投保人可以向香港保险投诉局申请调解。不过,该机构只受理不超过120万港元的理赔投诉,且处理一单投诉平均需要4~6个月的时间。

一旦协调无果,或者涉及的保险金超出120万港元,那就只能走法律途径解决,在香港请律师等相关费用也比较高。

另外,即便理赔顺利,还得考虑外汇管制问题,根据法规,内地每人每年兑换外汇不能超过5万美元。如果理赔金大于5万美元,怎么将其兑换成人民币到个人账户,也是比较麻烦的事。

上面讲了这么多,相信大家也有感受到,内地人买港险并非全是优势,也有许多不便之处。说到底,就是另一个市场,和内地保险比起来,各有各的好。

那么问题来了,什么情况下咱们可以考虑入手港险?哪些情况下不建议买?

我们汇总了几种情形,供大家参考:

总之,买保险最重要的是适合自己,建议大家深入分析个人情况和需求后,再选择对自己更有利的方案,切忌盲目跟风。

经常有人问这样的问题:香港保险好,还是内地保险好?但实际上,这个问题没有标准答案。

无论哪个市场,有专业的保险顾问,也有坑人的误导销售;无论哪类保险,有高分产品,也有低分产品。

问题的关键在于,我们要想明白自己需要什么,适合什么,不搞清楚这些就盲目投保,到头来很有可能“赔了夫人又折兵”。

如果想要了解更多保险知识,可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-23 315

2024-04-23 315 2024-04-23 234

2024-04-23 234 2024-04-23 499

2024-04-23 499 2024-04-23 313

2024-04-23 313 2024-04-23 411

2024-04-23 411